การแข่งขันระหว่างมหาอำนาจในภูมิภาคเอเชียตะวันออก: กรณีศึกษาภูมิทัศน์ด้านพลังงานในอนุภูมิภาคลุ่มแม่น้ำโขง

วันที่นำเข้าข้อมูล 5 May 2021

วันที่ปรับปรุงข้อมูล 16 May 2023

.jpg) |

No. 4/2564 | พฤษภาคม 2564

การแข่งขันระหว่างมหาอำนาจในภูมิภาคเอเชียตะวันออก: กรณีศึกษาภูมิทัศน์ด้านพลังงานในอนุภูมิภาคลุ่มแม่น้ำโขง

ธนิษฐา สุกกล่ำ*

(Download .pdf below)

ในช่วงที่ผ่านมา อนุภูมิภาคลุ่มแม่น้ำโขงเป็นพื้นที่ที่สหรัฐอเมริกาและจีน และประเทศอำนาจขนาดกลางอื่น ๆ อาทิ ญี่ปุ่น เกาหลีใต้ และอินเดียได้เข้ามามีปฏิสัมพันธ์และขยายความร่วมมืออย่างต่อเนื่อง ทั้งในระดับทวิภาคีและอนุภูมิภาคในหลายด้าน แม้อนุภูมิภาคลุ่มแม่น้ำโขงจะมีแนวโน้มเป็นอีกพื้นที่ของการแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจภายในภูมิภาค ประเทศในอนุภูมิภาคมีท่าทีและนโยบายการมีปฏิสัมพันธ์ และความร่วมมือกับประเทศมหาอำนาจแตกต่างกันขึ้นอยู่กับปัจจัยภายในประเทศและผลประโยชน์ที่จะได้รับจากการดำเนินความร่วมมือ แต่งานที่ศึกษาภาพรวมของบทบาท ท่าที และจุดยืนต่าง ๆ ของมหาอำนาจ และการตอบสนองของประเทศภายในอนุภูมิภาคยังมีอยู่น้อยมาก บทความนี้เสนอว่า นอกจากสหรัฐอเมริกาและจีนแล้ว ยังมีมหาอำนาจอื่น ๆ ได้แก่ ญี่ปุ่น เกาหลีใต้ อินเดีย และออสเตรเลียที่มีบทบาทเป็นผู้เล่นสำคัญในการสร้างความเชื่อมโยงภายในอนุภูมิภาค เช่นเดียวกับไทยที่มีความได้เปรียบทางภูมิศาสตร์ สามารถเชื่อมโยงทางกายภาพกับประเทศต่าง ๆ ได้ ซึ่งไทยควรใช้โอกาสจากการแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจเพิ่มปฏิสัมพันธ์กับประเทศภายในอนุภูมิภาคให้มากขึ้น

บทนำ

ในช่วงที่ผ่านมา อนุภูมิภาคลุ่มแม่น้ำโขงเป็นพื้นที่ที่สหรัฐอเมริกาและจีน และประเทศอำนาจขนาดกลางอื่น ๆ อาทิ ญี่ปุ่น เกาหลีใต้ และอินเดียได้เข้ามามีปฏิสัมพันธ์และขยายความร่วมมืออย่างต่อเนื่อง ทั้งในระดับทวิภาคีและอนุภูมิภาค[1] ในสาขาต่าง ๆ ทั้งด้านการทหารและความมั่นคง เศรษฐกิจและการลงทุน การพัฒนาโครงสร้างพื้นฐาน และสังคมและสิ่งแวดล้อม ในภาพรวม ประเทศในอนุภูมิภาคมีท่าทีและนโยบายที่เปิดกว้างต่อการมีปฏิสัมพันธ์กับประเทศมหาอำนาจ โดยเฉพาะในสาขาความร่วมมือที่จะเป็นประโยชน์ต่อการพัฒนาประเทศ ขณะที่มีความห่วงกังวลต่อการแข่งขันระหว่างประเทศมหาอำนาจ โดยเฉพาะระหว่างสหรัฐอเมริกากับจีนในการเข้ามามีอิทธิพลในอนุภูมิภาค

ประเทศในอนุภูมิภาคมีท่าทีและนโยบายการมีปฏิสัมพันธ์และความร่วมมือกับประเทศมหาอำนาจแตกต่างกันขึ้นอยู่กับปัจจัยภายในประเทศและผลประโยชน์ที่จะได้รับจากการดำเนินความร่วมมือ การที่สหรัฐอเมริกาและบางประเทศมหาอำนาจเชื่อมโยงประเด็นด้านประชาธิปไตยและสิทธิมนุษยชนกับการให้ความร่วมมือ ขณะที่จีนไม่ได้เชื่อมโยงประเด็นเหล่านี้กับความร่วมมือทำให้ประเทศในอนุภูมิภาคโน้มเอียงดำเนินความร่วมมือได้อย่างสะดวกใจมากกว่า

อย่างไรก็ดี ประเทศในอนุภูมิภาคตระหนักถึงการขยายอิทธิพลทางการเมืองและเศรษฐกิจของจีนมาทางใต้และความเสี่ยงที่จีนจะผูกขาดทางเศรษฐกิจในบางสาขา เช่น โครงสร้างพื้นฐาน พลังงาน โลจิสติกส์ และการกระจายสินค้า ขณะเดียวกันก็มองเห็นโอกาสสำหรับการพัฒนาเศรษฐกิจในระยะยาว และคาดหวังให้สหรัฐอเมริกาและพันธมิตรมีส่วนร่วมในกิจกรรมทางเศรษฐกิจในอนุภูมิภาคด้วยเช่นกัน

การลงทุนในสาขาพลังงานมีความสำคัญสำหรับประเทศต่าง ๆ ในอนุภูมิภาคลุ่มแม่น้ำโขงเนื่องจากการเจริญเติบโตทางเศรษฐกิจทำให้มีความต้องการใช้พลังงานเพิ่มขึ้น จีนได้เข้าไปลงทุนด้านพลังงานใน สปป. ลาว กัมพูชาและเมียนมามาเป็นระยะเวลามากกว่า 10 ปี เนื่องจากมีเงื่อนไขการลงทุนที่ยืดหยุ่น กอปรกับทั้ง สปป. ลาวและกัมพูชาต่างมีความเปราะบางทางเศรษฐกิจ จึงมีข้อจำกัดในทางเลือกการรับการลงทุน ขณะที่สหรัฐอเมริกามีบทบาทในการเสริมสร้างขีดความสามารถให้แก่ประเทศในอนุภูมิภาค

โดยที่ไทยมีนโยบายเป็นศูนย์กลางด้านพลังงานของอาเซียนภายใต้แผนพัฒนาด้านพลังงานของประเทศ (Thailand Power Development Plan: PDP) พ.ศ. 2561-2580 ศูนย์กลางเชื่อมโยงเครือข่าย/การซื้อขายไฟฟ้าในภูมิภาค (Grid Connectivity Hub หรือ Regional Energy Trading Hub[2]) โดยเป็นทั้งผู้รับซื้อและผู้ขายไฟฟ้าต่อให้แก่ประเทศอนุภูมิภาคลุ่มแม่น้ำโขง จึงควรติดตามและประเมินสถานการณ์การแข่งขันระหว่างมหาอำนาจในด้านพลังงานในอนุภูมิภาคอย่างใกล้ขิด เพื่อเป็นประโยชน์ต่อการกำหนดนโยบายด้านพลังงานของประเทศและความร่วมมือด้านพลังงานในอนุภูมิภาค

แม้อนุภูมิภาคลุ่มแม่น้ำโขงจะมีแนวโน้มเป็นอีกพื้นที่ของการแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจภายในภูมิภาค แต่งานที่ศึกษาภาพรวมของบทบาท ท่าที และจุดยืนต่าง ๆ ของมหาอำนาจ และการตอบสนองของประเทศภายในอนุภูมิภาคยังมีอยู่น้อยมาก งานส่วนใหญ่เน้นการวิเคราะห์การแข่งขันระหว่างสองมหาอำนาจคือ สหรัฐอเมริกากับจีนภายในอนุภูมิภาคหรือกล่าวถึงบทบาทของมหาอำนาจเพียงบางประเทศ[3] ผลงานที่อาจกล่าวได้ว่า มีความครอบคลุมภาพรวมการแข่งขันระหว่างมหาอำนาจภายในอนุภูมิภาคลุ่มแม่น้ำโขงไว้มากที่สุดคือ การศึกษาของ Zawacki[4] อย่างไรก็ดี งานของ Zawacki มุ่งพิจารณาภาพรวมของปฏิสัมพันธ์ระหว่างมหาอำนาจต่าง ๆ กับอนุภูมิภาค วาระหรือโครงการหลักที่ต้องการขับเคลื่อน และงบประมาณที่จัดสรร แต่มิได้พิจารณาลงไปในรายละเอียดของการแข่งขันในภูมิทัศน์ด้านพลังงาน อีกชิ้นหนึ่งคืองานของ Han, Meas and An[5] ที่วิเคราะห์อุปสงค์และอุปทานด้านพลังงานและผลกระทบต่อเศรษฐกิจของประเทศในอนุภูมิภาค ในเชิงปริมาณด้วยตัวแบบทางเศรษฐศาสตร์ ซึ่งเป็นการคาดการณ์สภาวะที่จะเกิดขึ้นในอนาคต การแข่งขันระหว่างมหาอำนาจในภูมิทัศน์ด้านพลังงานจึงเป็นประเด็นสำคัญอย่างยิ่งต่อทั้งความมั่นคง เศรษฐกิจ และสังคมของกลุ่มประเทศในอนุภูมิภาคในอนาคต

บทความนี้เสนอว่า นอกจากสหรัฐอเมริกาและจีนแล้ว ยังมีมหาอำนาจอื่น ๆ ได้แก่ ญี่ปุ่น เกาหลีใต้ อินเดีย และออสเตรเลียที่มีบทบาทเป็นผู้เล่นสำคัญในการสร้างความเชื่อมโยงภายในอนุภูมิภาค เช่นเดียวกับไทยที่มีความได้เปรียบทางภูมิศาสตร์ สามารถเชื่อมโยงทางกายภาพกับประเทศต่าง ๆ ได้ ซึ่งไทยควรใช้โอกาสจากการแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจเพิ่มปฏิสัมพันธ์กับประเทศภายในอนุภูมิภาคให้มากขึ้น

ภาพรวมด้านพลังงาน/การซื้อ-ขายพลังงานไฟฟ้าในอนุภูมิภาคลุ่มแม่น้ำโขง

อนุภูมิภาคลุ่มแม่น้ำโขงพึ่งพาพลังงานไฟฟ้าจากเชื้อเพลิงฟอสซิลมากที่สุดและมีแนวโน้มที่อัตราการพึ่งพาจะเพิ่มสูงขึ้นในอนาคต (โดยเฉพาะเวียดนามและไทย) และรองลงมาคือ ไฟฟ้าพลังงานน้ำและพลังงานชีวภาพ ซึ่งเป็นแหล่งพลังงานที่แพร่หลายในกัมพูชา สปป. ลาว และเมียนมา ทั้งนี้ ประเทศที่มีกำลังการผลิตไฟฟ้าสูงสุดในเชิงเปรียบเทียบระหว่างประเทศในอนุภูมิภาค ได้แก่ ไทย สปป. ลาว และเวียดนาม อย่างไรก็ดี แม้ไทยจะมีการผลิตไฟฟ้าสำรอง (Reserve Margin) ในระดับสูง (ร้อยละ 40) แต่คาดว่าใน ค.ศ. 2026-2027 กำลังการผลิตไฟฟ้าจะเพิ่มขึ้นตามความต้องการใช้ไฟฟ้าในประเทศจึงทำให้ไม่มีอุปทานไฟฟ้าเหลือสำหรับการส่งออก และคาดว่า เวียดนามจะประสบภาวะขาดแคลนไฟฟ้าโดยเฉพาะในภาคใต้ของเวียดนามกว่า 1.5-5 พันล้านกิโลวัตต์ ตั้งแต่ ค.ศ. 2021 เป็นต้นไป นอกจากนี้ ไทยและเวียดนามนำเข้าไฟฟ้าจากโรงไฟฟ้าพลังงานน้ำจากสปป. ลาว ในปริมาณมาก ส่วนเมียนมาและกัมพูชายังมีกำลังการผลิตไฟฟ้าไม่มากพอเพื่อรองรับความต้องการใช้ภายในประเทศจึงต้องนำเข้าจากประเทศเพื่อนบ้าน ทั้งนี้ เวียดนามมีศักยภาพด้านพลังงานแสงอาทิตย์และลมสูงที่สุดในภูมิภาค รายละเอียดกำลังการผลิตไฟฟ้าของประเทศในอนุภูมิภาคตามตารางที่ 1

ตารางที่ 1 ภาพรวมด้านพลังงาน/การซื้อ-ขายพลังงานไฟฟ้าในอนุภูมิภาคลุ่มแม่น้ำโขง

|

ภาพรวมด้านพลังงาน/การซื้อ - ขายพลังงานไฟฟ้าในอนุภูมิภาคลุ่มแม่น้ำโขง |

||||

|

ประเทศ |

กำลังการผลิตไฟฟ้ารวม |

กำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียน |

สถานะการนำเข้า/ ส่งออกไฟฟ้า |

|

|

1. ไทย |

ไทยมีกำลังการผลิตติดตั้ง 49,608 เมกะวัตต์ โดยเป็นไฟฟ้าที่ผลิตจากก๊าซธรรมชาติร้อยละ 56 ถ่านหินร้อยละ 18 นำเข้าไฟฟ้าร้อยละ 14 พลังงานหมุนเวียนร้อยละ 10 พลังงานน้ำร้อยละ 2 และน้ำมันร้อยละ 0.4 (สถานะเดือนพฤศจิกายน ค.ศ. 2020) |

จากข้อมูลของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ใน ค.ศ. 2020 พบว่าไทยมีกำลังการผลิตพลังงานหมุนเวียน 3,045.43 เมกะวัตต์ คิดเป็นร้อยละ 6.72 จากกำลังการผลิตทั้งหมด โดยมาจากพลังงานน้ำ ความร้อนใต้พิภพ พลังงานแสงอาทิตย์ กังหันลม และไทยมีเป้าหมายที่จะเป็นศูนย์กลางการพัฒนาพลังงานเชื้อเพลิงชีวมวล (biomass) |

ไทยส่งออกไฟฟ้าไป สปป. ลาว ด้วยระบบส่งไฟฟ้าแรงดัน 115 กิโลโวลต์ และ 22 กิโลโวลต์ และประเทศมาเลเซีย ด้วยระบบไฟฟ้าแรงสูงกระแสตรง (HVDC) 300 กิโลโวลต์ อีกทั้งยังส่งไปกัมพูชาบริเวณชายแดนไทย-กัมพูชาที่อำเภออรัญประเทศ จังหวัดสระแก้ว |

|

|

2. สปป. ลาว |

สปป. ลาวมีกำลังการผลิตไฟฟ้าติดตั้งรวม9,972 เมกะวัตต์ สามารถผลิตพลังงานไฟฟ้าได้ 52,211 ล้านกิโลวัตต์ชั่วโมง |

พลังงานหมุนเวียนหลักคือ พลังงานน้ำ และมีโครงการโรงไฟฟ้าถ่านหิน 1 แห่ง โครงการโรงไฟฟ้าพลังงานชีวมวล 4 แห่ง และโครงการพลังงานแสงอาทิตย์ 6 แห่ง โดย สปป. ลาวคาดการณ์ว่าจะก่อสร้างโรงไฟฟ้าแล้วเพิ่มอีก 13 แห่ง รวมกำลังการผลิตติดตั้ง 732 เมกะวัตต์ โดยจะมีแหล่งไฟฟ้ารวมทั้งสิ้น 90 แห่ง รวมกำลังการผลิต 10,704 เมกะวัตต์ |

สปป. ลาวมีการผลิตไฟฟ้าเกิน ความต้องการภายในประเทศจึงต้องส่งออกไปยังเพื่อนบ้าน 6,935 เมกะวัตต์ ได้แก่ ไทย 5,935 เมกะวัตต์ เวียดนาม 570 เมกะวัตต์ กัมพูชา 320 เมกะวัตต์และเมียนมา 10 เมกะวัตต์ และส่งออกไปมาเลเซียและสิงคโปร์ผ่านไทยในระบบสายส่งร่วม |

|

|

3. เมียนมา |

เมียนมามีกำลังการผลิตติดตั้งรวม 6,034 เมกะวัตต์จากพลังน้ำ 3,262 เมกะวัตต์ ก๊าซธรรมชาติ 2,496 เมกะวัตต์ ถ่านหิน 120 เมกะวัตต์ น้ำมัน 116 เมกะวัตต์ และพลังงานแสงอาทิตย์ 40 เมกะวัตต์[6] |

เมียนมาพึ่งพาพลังงานน้ำมากสุด รัฐบาลจึงจำเป็นต้องสร้างโรงไฟฟ้าพลังความร้อนเพิ่มขึ้นเพื่อสนองความต้องการใช้ไฟฟ้าที่เพิ่มสูงขึ้นทุกปี ข้อดีของโรงไฟฟ้าพลังความร้อนคือ สามารถผลิตไฟฟ้าได้โดยไม่มีข้อจำกัดเรื่องฤดูกาล

|

เมียนมานำเข้าไฟฟ้าจากสปป. ลาวปีละ 10 เมกะวัตต์และจะซื้อเพิ่มอีก 20 เมกะวัตต์ภายใน ค.ศ. 2022 ขณะเดียวกัน สปป. ลาว และเมียนมาได้ลงนามในสัญญาความร่วมมือในการซื้อไฟฟ้า 100 เมกะวัตต์ใน ค.ศ. 2023 และ 300 เมกะวัตต์ใน ค.ศ. 2025[7] |

|

|

4. เวียดนาม |

รายงานใน ค.ศ. 2018 พบว่าเวียดนามมีแหล่งพลังงานที่หลากหลาย เช่น ถ่านหินน้ำมัน ก๊าซธรรมชาติและพลังงานหมุนเวียน กำลังการผลิตติดตั้งรวม ณ เดือนพฤศจิกายน ค.ศ. 2018 อยู่ที่ 47,750 เมกะวัตต์ |

เวียดนามได้เพิ่มเป้าหมายกำลังการผลิตทดแทนที่ไม่ใช่พลังน้ำในแผนพัฒนาไฟฟ้าจากร้อยละ 9.4 เป็นร้อยละ 21 ของกำลังการผลิตติดตั้งทั้งหมดใน ค.ศ. 2030 และลดส่วนแบ่งกำลังการผลิตถ่านหินจากร้อยละ 52 เป็นร้อยละ 43 โดยเวียดนามพยายามส่งเสริมการใช้พลังงานทางเลือก ได้แก่ พลังงานหมุนเวียน และพลังงานสะอาด เวียดนามมีแหล่งพลังงานแสงอาทิตย์ 92 แห่งและพลังงานลม 10 แห่งที่มีกำลังราว 6,000 เมกะวัตต์ โดยโรงไฟฟ้าจำนวนหนึ่งเป็นการเปิดให้นักลงทุนต่างชาติ เช่น ไทย ฟิลิปปินส์ จีนสิงคโปร์ และซาอุดีอาระเบีย เข้ามาร่วมกิจการ |

รายงานของคณะกรรมการเศรษฐกิจแห่งชาติเวียดนามระบุว่า เวียดนามมีการนำเข้าไฟฟ้าจากสปป. ลาว 572 เมกะวัตต์และจีนกว่า 450 เมกะวัตต์ การนำเข้าคิดเป็นเกือบร้อยละ 2 ของการผลิตไฟฟ้าทั้งหมด[8] |

|

|

5. กัมพูชา |

รายงานของ EAC ของกัมพูชา ใน ค.ศ. 2020 พบว่า กัมพูชามีกำลังการผลิตติดตั้งภายในประเทศ 2,916 เมกะวัตต์ โดย มาจากถ่านหินและน้ำมันเชื้อเพลิงรวม 1,318 เมกะวัตต์ และจากพลังงานหมุนเวียน รวม 1,597 เมกะวัตต์[9] |

กัมพูชาพยายามแบ่งการใช้พลังงานเป็นพลังงานฟอสซิลร้อยละ 80 และพลังงานหมุนเวียนร้อยละ 20 ให้ได้ภายใน ค.ศ. 2030 ซึ่งเป็นความพยายามที่สวนทางกับนานาประเทศที่หันมาใช้พลังงานสะอาด กัมพูชาใช้พลังงานน้ำประมาณร้อยละ 50 ซึ่งทำให้เกิดความกังวลเกี่ยวกับระบบนิเวศ และใช้พลังงานจากแสงอาทิตย์น้อยกว่าร้อยละ 2[10] |

กัมพูชานำเข้าไฟฟ้าประมาณ 980 เมกะวัตต์ ได้แก่ (1) 277.3 เมกะวัตต์มาจากไทย (2) 332.45 เมกะวัตต์ส่งจากเวียดนามและ (3) 371 เมกะวัตต์มาจากลาว[11]

|

|

การซื้อขายไฟฟ้าในอนุภูมิภาคส่วนใหญ่เป็นการดำเนินการในระดับทวิภาคีมากกว่าระดับพหุภาคี ระบบสายส่งไฟฟ้าภายในอนุภูมิภาคลุ่มแม่น้ำโขงยังไม่สามารถใช้งานเชื่อมโยงกันได้ (interoperability) เนื่องจากแต่ละประเทศมีระดับกำลังสายส่งที่แตกต่างกันและเชื่อมโยงโครงข่ายไฟฟ้าในลักษณะต่างฝ่ายต่างทำ อย่างไรก็ดี ประเทศสมาชิกได้เริ่มส่งเสริมความร่วมมือด้านพลังงานอย่างบูรณาการมากขึ้น กระทรวงพลังงานของไทยมีแผนพัฒนาระบบโครงข่ายเพื่อเชื่อมต่อระบบไฟฟ้ากับประเทศเพื่อนบ้านแบบระบบต่อระบบ (Grid-to-Grid) ตามเป้าหมายการเป็นศูนย์กลางในการซื้อขายพลังงานไฟฟ้าในภูมิภาค รวมถึงพัฒนาให้เป็นระบบสายส่งไฟฟ้าแบบอัจฉริยะ (Smart Grid) เพื่อสนับสนุนและเชื่อมโยงกับแผนการพัฒนาระบบสายส่งไฟฟ้าตามแนวเส้นทางระเบียงเศรษฐกิจสายตะวันออก-ตะวันตก (East-West Economic Corridor: EWEC) และรองรับการเชื่อมโยงระบบไฟฟ้าในอาเซียน (ASEAN Power Grid: APG) ความร่วมมือด้านพลังงานระหว่างไทยกับประเทศเพื่อนบ้านปรากฏดังตารางที่ 2

ตารางที่ 2 ความร่วมมือด้านพลังงานของไทยกับประเทศเพื่อนบ้าน

|

ประเทศ |

ความร่วมมือทางด้านพลังงานของไทยกับประเทศเพื่อนบ้าน |

|

1. สปป. ลาว |

- ไทยกับ สปป. ลาว ได้ลงนามใน MoU จำนวน 5 ฉบับ ในการซื้อชายพลังงานรวม 9,000 เมกะวัตต์ มีการซื้อขายไปแล้ว 5,935 เมกะวัตต์ และมีโครงการที่ลงนามสัญญาซื้อขายไฟฟ้าและอยู่ระหว่างการก่อสร้างจำนวน 4 โครงการ มีกำลังการผลิต 2,357 เมกะวัตต์ ได้แก่ (1) เซเปียน-เซน้ำน้อย (2) น้ำเงี้ยบ 1 (3) ไซยะบุรี (4) น้ำเทิน 1 - การไฟฟ้า สปป. ลาว จะขายไฟฟ้าส่วนเกินจากโครงการน้ำงึม 1 น้ำลึก 1 เซเสด 1 เซเสด 2 และน้ำเทิน 2 ให้ไทยในลักษณะ Non-Firm[12] และลาวจะซื้อไฟฟ้าจากไทยเมื่อกำลังการผลิตไม่พอ - สปป. ลาว มีระบบสายส่งไฟฟ้าทั้งหมดรวม 65,563 กิโลเมตร และมีสถานีจ่ายไฟฟ้าถึง 74 แห่ง - การส่งไฟฟ้าระหว่างเพื่อนบ้านเป็นลักษณะ Grid-to-Grid ดังนั้น ความแตกต่างของระบบสายส่งไฟฟ้าจึงส่งผลต่อเสถียรภาพของการจ่ายไฟฟ้า กฟผ. ของไทยได้แก้ปัญหาดังกล่าวโดยการสร้างสถานีรวบรวมไฟฟ้าเป็นการรวมสายส่งหลายโครงการเข้าด้วยกัน แทนที่เป็น 1 ระบบสายส่งต่อ 1 โครงการ ไทยกับ สปป. ลาวมีสายส่งรวม 6 สาย และสถานีรวบรวม 4 สถานี |

|

2. เมียนมา |

- เมียนมามีความประสงค์จะเชื่อมต่อระบบสายส่งกับไทยบริเวณแม่สอด-เมียวดี ที่จะส่งผ่านจากพื้นที่อำเภอแม่สอด จังหวัดตาก ไปยังเมืองเมียวดี เมียนมา ซึ่งในพื้นที่มีสายไฟขนาด 250 กิโลโวลต์รองรับ[13] - กฟผ. ลงทุนโรงไฟฟ้าในเมียนมา 3 โครงการ ได้แก่ (1) โครงการโรงไฟฟ้าพลังน้ำสาละวินตอนบน (มายตง) ตั้งอยู่ที่เมืองมายตง กำลังผลิต 7,000 เมกะวัตต์ ซึ่ง กฟผ. อินเตอร์เนชันแนล จำกัด (EGATi) ถือหุ้นร้อยละ 30 มีกำหนดจ่ายไฟเข้าระบบใน ค.ศ. 2027-2028 ขณะนี้อยู่ระหว่างพิจารณาความเหมาะสมโครงการ (2) โครงการโรงไฟฟ้าพลังน้ำฮัจยี ตั้งอยู่ในจังหวัดผาอัน รัฐคะหยิ่น กำลังผลิตรวม 1,360 เมกะวัตต์ ซึ่งผู้ร่วมพัฒนาโครงการได้ชะลอการศึกษาโครงการออกไปเพื่อรอความชัดเจนจากรัฐบาลเมียนมา และ (3) โครงการโรงไฟฟ้าพลังความร้อนมะริด ตั้งอยู่ที่เมืองมะริด ในเขตตะนาวศรี กำลังผลิต 1,800-2,500 เมกะวัตต์ มีแผนจ่ายไฟเข้าระบบใน ค.ศ. 2021-2022 โดยโครงการได้ดำเนินการศึกษาความเหมาะสมโครงการเรียบร้อยแล้ว ขณะนี้อยู่ระหว่างรอพิจารณาอนุมัติรายงานความเหมาะสมจากรัฐบาลเมียนมาแล้วจะดำเนินการศึกษาผลกระทบสิ่งแวดล้อมต่อไป[14] |

|

3. เวียดนาม |

- ไทยและเวียดนามลงนามสัญญาการพัฒนารวม (Joint Development Agreement: JDA) เมื่อเดือนกันยายน ค.ศ. 2020 ในโครงการโรงไฟฟ้าพลังความร้อนกวางจิ ๑ ในเวียดนาม โดยมีสัดส่วนการถือหุ้น ได้แก่ กฟผ. อินเตอร์เนชั่นแนล ร้อยละ 40 เอ็กโก กรุ๊ป ร้อยละ 30 และราช กรุ๊ป ร้อยละ 30 มีกำลังการผลิต 1,320 เมกะวัตต์ จำนวน 2 หน่วย หน่วยละ 660 เมกะวัตต์ เป็นโรงไฟฟ้าถ่านหินประเภทซับบิทูมินัสที่ใช้เทคโนโลยีแบบ Ultra-Supercritical ซึ่งเป็นเทคโนโลยีที่ทันสมัยและมีประสิทธิภาพสูงสุดในขณะนี้ มีกำหนดการเริ่มเดินเครื่องเชิงพาณิชย์ใน ค.ศ. 2025 โดยจะจำหน่ายไฟฟ้าให้แก่การไฟฟ้าเวียดนาม (Vietnam Electricity-EV) ภายใต้สัญญาการซื้อขายไฟฟ้าระยะเวลา 25 ปี[15] ซึ่งอยู่ระหว่างการจัดสรรที่ดินและพิจารณาใบอนุญาตที่เกี่ยวข้อง |

|

4. กัมพูชา |

- ไทยและกัมพูชาได้จัดทำคำแถลงร่วมว่าด้วยความร่วมมือด้านพลังงานกับราชอาณาจักรกัมพูชาเพื่อร่วมกันพัฒนาพลังงานน้ำ และส่งเสริมการซื้อขายไฟฟ้าภายในอนุภูมิภาค การส่งพลังงานไฟฟ้าระหว่างกัมพูชากับไทยอยู่ที่ระดับ 22 กิโลวัตต์ และ 115 กิโลวัตต์ โดยมีการลงนามข้อตกลงกับจังหวัดตราดเพื่อจัดหาพลังงานให้แก่เกาะกงและปอยเปตในกัมพูชา ใช้สายแรงดัน 22 กิโลวัตต์ พื้นที่ข้างต้นเชื่อมต่อกันตั้งแต่ ค.ศ. 2001 และตั้งแต่เดือนพฤศจิกายน ค.ศ. 2007 ได้นำเข้าไฟฟ้าผ่านสายส่งแรงดัน 115 กิโลวัตต์ จากสถานีย่อยและส่งไปยังพระตะบองเสียมราฐ เป็นต้น |

โครงการเชื่อมโยงสายส่งภายในภูมิภาคอาเซียนเป็นไปตาม “แผนแม่บทว่าด้วยความเชื่อมโยงระหว่างกันในอาเซียน (Master Plan on ASEAN Connectivity: MPAC)” ใน 3 มิติ[16] ซึ่งพลังงานเป็นหนึ่งในการเชื่อมโยง ในมิติทางกายภาพตามแผนปฏิบัติการว่าด้วยความร่วมมือด้านพลังงานอาเซียน (ASEAN Plan of Action on Energy Cooperation: APAEC)[17] เพื่อเสริมสร้างความมั่นคงและความเชื่อมโยงด้านพลังงาน และมีโครงการ APG เป็น 1 ใน 7 โครงการสำคัญด้านพลังงาน

อย่างไรก็ดี การเชื่อมต่อโครงข่ายสายส่งไฟฟ้าภายในอนุภูมิภาคอย่างมีประสิทธิภาพยังประสบความท้าทายทั้งในด้านเชิงโครงสร้าง ภูมิศาสตร์และนโยบาย จึงเป็นช่องทางให้ประเทศมหาอำนาจเข้ามามีบทบาทและขยายอิทธิพลผ่านความช่วยเหลือทางเศรษฐกิจและการพัฒนา เช่น ข้อริเริ่มสายแถบและเส้นทาง (Belt and Road Initiative: BRI) ของจีนผ่านการลงทุนพัฒนาโรงไฟฟ้าพลังงานน้ำของจีนบนเส้นทางแม่น้ำโขงใน สปป. ลาว และกัมพูชา นอกจากนี้ ยังมีการลงทุนในโครงสร้างพื้นฐาน รวมถึงการเสริมสร้างขีดความสามารถในสาขาต่าง ๆ ในอนุภูมิภาคโดยประเทศมหาอำนาจขนาดกลาง เช่น เกาหลีใต้ ญี่ปุ่น อินเดีย และออสเตรเลีย เพื่อคานอิทธิพลของจีนในอนุภูมิภาคด้วย

บริบทการแข่งขันระหว่างมหาอำนาจในการจัดการด้านพลังงานในอนุภูมิภาคลุ่มแม่น้ำโขง

แม่น้ำโขงเป็นแม่น้ำสายหลักของอนุภูมิภาคและร้อยละ 44 ของแม่น้ำไหลผ่านดินแดนของจีน การใช้ประโยชน์จากแม่น้ำโขงของจีนจึงส่งผลกระทบต่อวิถีชีวิตความเป็นอยู่ ระดับน้ำ ความอุดมสมบูรณ์ของสิ่งแวดล้อมและทรัพยากรทางน้ำของประเทศปลายน้ำ โดยเฉพาะไทย กัมพูชา และเวียดนาม ซึ่งประเทศเหล่านี้มักแสดงความกังวลกับฝ่ายจีนและขอความร่วมมือให้จีนแบ่งปันข้อมูลน้ำอย่างสม่ำเสมอเพื่อประโยชน์ ต่อการบริหารจัดการน้ำของประเทศปลายน้ำ ขณะที่ส่งเสริมให้มหาอำนาจอื่น ๆ เข้ามาปฏิสัมพันธ์และร่วมมืออย่างสร้างสรรค์ในอนุภูมิภาค เพื่อลดการพึ่งพิงจีน โดยเฉพาะการส่งเสริมความร่วมมือภายใต้กรอบยุทธศาสตร์ความร่วมมือทางเศรษฐกิจอิรวดี-เจ้าพระยา-แม่โขง (Ayeyawady-Chao Phraya-Mekong Economic Cooperation Strategy: ACMECS) และกรอบความร่วมมืออนุภูมิภาคลุ่มแม่น้ำโขง (Greater Mekong Sub-region: GMS)

อนุภูมิภาคลุ่มแม่น้ำโขงเป็นพื้นที่ทางการแข่งขันระหว่างสหรัฐอเมริกากับจีน โดยสหรัฐอเมริกาให้ความสำคัญแก่ประเด็นการบริหารจัดการน้ำของจีนในลุ่มแม่น้ำโขงในฐานะหนึ่งในประเด็นเชิงยุทธศาสตร์ ในการปฏิสัมพันธ์กับอนุภูมิภาค และได้โจมตีจีนในประเด็นดังกล่าวเพื่อบั่นทอนความน่าเชื่อถือของจีนในเวทีระหว่างประเทศ นอกจากนี้ ประเทศมหาอำนาจขนาดกลาง เช่น อินเดีย ญี่ปุ่น เกาหลีใต้ และออสเตรเลีย ได้เข้ามาขยายบทบาทด้านเศรษฐกิจผ่านการลงทุนในสาขาต่าง ๆ รวมถึงพลังงานในอนุภูมิภาคมากขึ้น เช่น การลงทุนด้านโรงไฟฟ้าพลังงานแสงอาทิตย์ โรงไฟฟ้าพลังงานลมและพลังงานหมุนเวียน

ท่าทีของอาเซียนต่อการแข่งขันระหว่างสหรัฐอเมริกากับจีนในอนุภูมิภาคลุ่มแม่น้ำโขง ในภาพรวมอาเซียนใช้ “hedging strategy” ในการแข่งขันเชิงอำนาจระหว่างสหรัฐอเมริกากับจีน แต่มีท่าทีแตกต่างกัน ดังนี้ (1) กลุ่มที่สนับสนุนสหรัฐอเมริกาอย่างชัดเจนคือ เวียดนามและสิงคโปร์ (2) กลุ่มที่ระมัดระวังท่าที เนื่องจากมีความสัมพันธ์ที่ใกล้ชิดกับจีน ได้แก่ กัมพูชา และ สปป. ลาว และ (3) กลุ่มที่วางสถานะเป็นกลางและพิจารณาตามผลประโยชน์แห่งชาติเฉพาะเรื่อง ได้แก่ ไทย อินโดนีเซีย ฟิลิปปินส์ มาเลเซีย บรูไน และเมียนมา

ท่าทีของจีน

จีนมองภูมิภาคเอเชียตะวันออกเฉียงใต้ภาคพื้นทวีป (mainland Southeast Asia) เป็นพื้นที่อิทธิพลหลังบ้าน (backyard) ที่มีความสำคัญในเชิงยุทธศาสตร์ต่อเศรษฐกิจและความมั่นคงของจีน โดยได้ริเริ่มนโยบายเชิงยุทธศาสตร์ Going Out Policy ตั้งแต่ ค.ศ. 2014 และตามด้วย BRI ผ่านความช่วยเหลือในการพัฒนาโครงสร้างพื้นฐานขนาดใหญ่ ซึ่งได้รับการวิพากษ์วิจารณ์ว่าก่อให้เกิดปัญหากับดักหนี้ (debt trap) จากการที่ในช่วง 10 ปีที่ผ่านมาภาคเอกชนจีน ธนาคาร และหน่วยงานรัฐบาลได้ลงทุนในโครงการไฟฟ้าพลังน้ำขนาดใหญ่ในอนุภูมิภาคลุ่มแม่น้ำโขงและอุตสาหกรรมเหมืองแร่ จีนมีส่วนร่วมในแผนพัฒนาโครงการไฟฟ้าพลังน้ำขนาดใหญ่มากกว่า 50 แห่งในประเทศอนุภูมิภาคลุ่มแม่น้ำโขง โดยส่วนใหญ่เป็นโครงการในกัมพูชา สปป. ลาว (เขื่อน 16 แห่ง กำลังการผลิตติดตั้ง 2,256 เมกะวัตต์) และเมียนมา โดยมีการก่อสร้างเขื่อนเพื่อผลิตไฟฟ้าแบบขั้นบันไดมากกว่า 11 แห่ง[18] บริเวณต้นน้ำแม่น้ำล้านช้างในประเทศจีน จากเขื่อนที่ก่อสร้างแล้วเสร็จทั้งหมด 26 แห่ง (ภาพที่ 1)

ภาพที่ 1 การพัฒนาเขื่อนผลิตไฟฟ้าของจีนบนลำน้ำแม่โขง

ที่มา: Eyler and Weatherby[19]

การกักเก็บน้ำของเขื่อนภายในประเทศทำให้จีนถูกวิพากษ์วิจารณ์ในเรื่องการแบ่งปันข้อมูลน้ำ และผลกระทบต่อสิ่งแวดล้อม การเปลี่ยนแปลงระดับน้ำและระบบนิเวศ รวมถึงปัญหาภัยแล้งในประเทศปลายน้ำ โดยเมื่อพฤศจิกายน ค.ศ. 2020 จีนยินยอมแบ่งปันข้อมูลน้ำตลอดทั้งปีให้แก่กลไกคณะกรรมาธิการแม่น้ำโขง (Mekong River Commission: MRC)

จีนจะสอดแทรกความร่วมมือด้านพลังงานอยู่ภายใต้กรอบความร่วมมือการลงทุนในโครงสร้างพื้นฐาน อาทิ

- สปป. ลาว ผ่านกรอบ China-Laos Economic Corridor โครงการไฟฟ้าพลังน้ำน้ำอู (เขื่อนแบบกักเก็บน้ำรวม 7 เขื่อน ล่าสุด บริษัท EDL รัฐวิสาหกิจไฟฟ้าลาวได้ลงนามข้อตกลงร่วมกับบริษัท China Southern Grid (CSG) ซึ่งเป็นรัฐวิสาหกิจจีนในการจัดตั้งบริษัทร่วมทุน EDL-T เพื่อพัฒนาระบบสายส่งไฟฟ้า (transmission line) และเก็บค่าบริการจากผู้ใช้ไฟฟ้าในประเทศ ซึ่งมีการวิเคราะห์ว่ารูปแบบการชำระหนี้ ของ สปป. ลาวโดยใช้วิธีการแปลงหนี้เป็นทุน (debt-for-equity swap) จะทำให้ สปป. ลาวสุ่มเสี่ยงต่อการติดกับดักหนี้ของจีน

- เมียนมา ผ่านกรอบ China-Myanmar Economic Corridor โครงการไฟฟ้าพลังน้ำมิตโซน (Myitsone)

ท่าทีของสหรัฐอเมริกา

การดำเนินยุทธศาสตร์ Free and Open Indo-Pacific (FOIP) ของสหรัฐอเมริกา มีเป้าหมายเพื่อกลับมาเข้ามามีบทบาทและรักษาผลประโยชน์ด้านเศรษฐกิจและความมั่นคงในอนุภูมิภาคลุ่มแม่น้ำโขง และภูมิภาคเพื่อรับมือกับการขยายอิทธิพลของจีน โดยใน ค.ศ. 2021 สหรัฐอเมริกาและเวียดนามได้ยกระดับความสำคัญทางยุทธศาสตร์ของอนุภูมิภาคให้อยู่ในระดับเทียบเท่ากับทะเลจีนใต้ โดยเวียดนามมองว่า ปัญหาในลุ่มแม่น้ำโขงไม่ได้ส่งผลกระทบต่อเฉพาะเวียดนามแต่เป็นปัญหาความมั่นคงรูปแบบใหม่ของทั้งภูมิภาค และจะส่งผลต่อความเข้มแข็งของการเป็นประชาคมอาเซียนด้วย

สหรัฐอเมริกามองว่า BRI เป็นเครื่องมือในการสร้างอำนาจต่อรองและผลักดันผลประโยชน์ของจีน โดยเฉพาะการลงทุนด้านพลังงาน ซึ่งสหรัฐอเมริกาแสดงความห่วงกังวลต่อการจัดตั้งบริษัทร่วมทุนระหว่างการไฟฟ้า สปป. ลาว กับบริษัท China Southern Grid ภายใต้ชื่อ EDL-Transmission (EDL-T) เพื่อแก้ไขปัญหาสถานการณ์ทางการเงินและปัญหาหนี้ต่างประเทศของ สปป. ลาว โดยสหรัฐอเมริกามองว่าโครงการความช่วยเหลือของจีนจะทำให้ประเทศผู้รับตกอยู่ภายใต้กับดักหนี้สินและเสียเปรียบด้านอำนาจอธิปไตย

เมื่อวันที่ 13 มกราคม ค.ศ. 2021 สหรัฐอเมริกาและเวียดนามภายใต้กรอบความร่วมมือหุ้นส่วนลุ่มน้ำโขง-สหรัฐอเมริกา (Mekong-U.S. Partnership: MUSP) ได้จัดการประชุมกลุ่ม Friends of Mekong (FOM) ภายใต้ FOM Policy Dialogue เป็นครั้งแรก ประกอบด้วยประเทศลุ่มแม่น้ำโขง ออสเตรเลีย ญี่ปุ่น เกาหลีใต้ และสหภาพยุโรปเพื่อหารือเกี่ยวกับแนวทางการพัฒนาอย่างยั่งยืนในอนุภูมิภาคในมิติต่าง ๆ เช่น การบริหารจัดการสิ่งแวดล้อม การพัฒนาทรัพยากรมนุษย์ และความเชื่อมโยง โดยเชิญประเทศบรูไน (ในฐานะประธานอาเซียน) และอินเดียเข้าร่วมด้วย ซึ่งการประชุมได้กล่าวถึงความสำคัญของการพัฒนาพลังงานหมุนเวียนในอนุภูมิภาคด้วย

สหรัฐอเมริกาสนับสนุนกรอบความร่วมมือด้านพลังงาน ดังนี้

- ข้อริเริ่มลุ่มน้ำโขงตอนล่าง (Lower Mekong Initiative: LMI) ซึ่งได้รับการยกระดับเป็นหุ้นส่วนลุ่มน้ำโขง-สหรัฐอเมริกาหรือ MUSP ใน ค.ศ. 2020 โดยมีความร่วมมือด้านความมั่นคงทางพลังงานเป็นหนึ่งในสาขาหลักของความร่วมมือ

- การมอบเงิน 6.6 ล้านดอลลาร์สหรัฐให้แก่ภูมิภาคลุ่มน้ำโขงภายใต้โครงการความช่วยเหลือทางเทคนิคภาคพลังงาน (Power Sector Program: PSP) ของกระทรวงการต่างประเทศสหรัฐอเมริกา โดยเน้นความร่วมมือในด้านนวัตกรรมด้านพลังงาน การพัฒนาสายส่ง การพัฒนาตลาดค้าปลีกไฟฟ้า และการพัฒนาขีดความสามารถของบุคลากร

- การจัดตั้งองค์กร U.S. International Development Finance Corporation (USDFC) ด้วยงบประมาณ 6 หมื่นล้านดอลลาร์สหรัฐ ในห้วง 20 ปี เพื่อสนับสนุนการขยายการลงทุนของภาคเอกชนสหรัฐอเมริกภายในอนุภูมิภาค ซึ่งรวมถึงโครงสร้างพื้นฐานทางพลังงาน

- ความริเริ่มส่งเสริมความเติบโตและการพัฒนาผ่านการเข้าถึงด้านพลังงานแห่งเอเชีย (Asia EDGE – Enhancing Development and Growth through Energy) ซึ่งเป็นความพยายามของรัฐบาลสหรัฐอเมริกาในการขยายตลาดพลังงานที่ยั่งยืนและมั่นคงทั่วทั้งอินโด-แปซิฟิก เพื่อให้ความช่วยเหลือและส่งเสริมการลงทุนด้านพลังงาน โดยสหรัฐฯ ได้สนับสนุนการสร้าง LNG import terminal มูลค่า 3 พันล้านดอลลาร์สหรัฐ และโครงการโดยภาคเอกชนสหรัฐอเมริกา (บริษัท AES) ในการพัฒนาโรงไฟฟ้ากังหันพลังงานก๊าซ 2.2 กิกะวัตต์ มูลค่า 1.5 พันล้านดอลลาร์สหรัฐในเวียดนาม

- เมื่อวันที่ 15 ธันวาคม ค.ศ. 2020 สหรัฐอเมริกาได้ริเริ่ม Mekong Dam Monitor (MDM) เพื่อตรวจสอบปริมาณน้ำและนำขึ้นเผยแพร่บนเว็บไซต์ MekongWater.org ซึ่งเป็นโครงการภายใต้ Mekong Water Data Initiative (MWDI) และ MUSP

- สหรัฐอเมริกาได้ร่วมกับญี่ปุ่นดำเนินความร่วมมือ Japan-U.S. Mekong Power Partnership (JUMPP) เพื่อสนับสนุนการพัฒนาความมั่นคงทางพลังงานและการเข้าถึงไฟฟ้าในอนุภูมิภาคลุ่มแม่น้ำโขง

- สหรัฐอเมริกาส่งเสริมการพัฒนาขีดความสามารถในฐานะหุ้นส่วนเพื่อการพัฒนาภายใต้ ACMECS และ MRC ในด้านการพัฒนาอย่างยั่งยืนและการแลกเปลี่ยนแนวปฏิบัติที่เป็นเลิศด้านการบริหารจัดการทรัพยากรน้ำ รวมถึงการด้านพลังงานหมุนเวียนและความเชื่อมโยงด้านพลังงานในอนุภูมิภาค[20]

- สหรัฐอเมริกาได้ให้ความช่วยเหลือทางเทคนิคในภาคพลังงานโดยการจัดการฝึกอบรมแก่ประเทศในลุ่มแม่น้ำโขง (เวียดนาม สปป. ลาว และไทย) แล้วกว่า 1,000 ชั่วโมง โดยเฉพาะด้านพลังงานทดแทน การซื้อขายพลังงานข้ามประเทศ การคิดคำนวณอัตราการรับซื้อไฟฟ้า

ท่าทีของอินเดีย

แม้ที่ผ่านมา อินเดียพยายามส่งเสริมปฏิสัมพันธ์กับประเทศในอนุภูมิภาคฯ ภายใต้นโยบาย Look East Policy ซึ่งต่อมาได้รับการยกระดับเป็นนโยบาย Act East Policy ในสมัยของนายกรัฐมนตรีนเรนทรา โมดี และผ่านกรอบความร่วมมือลุ่มน้ำโขง-คงคง (Mekong-Ganga Cooperation: MGC) แต่ความสัมพันธ์ระหว่างอินเดียกับประเทศในอนุภูมิภาคยังไม่ได้ใกล้ชิดมากนัก เมื่อเทียบกับบทบาทของจีน ญี่ปุ่น และเกาหลีใต้

ประเทศในอนุภูมิภาคที่เปิดรับการขยายบทบาทของอินเดียอย่างเด่นชัด คือ เมียนมา ซึ่งมีพรมแดนติดกับอินเดีย โดยเมียนมาเป็นประเทศเป้าหมายในการดำเนินนโยบายต่างประเทศของอินเดียภายใต้นโยบาย Act East Policy และนโยบาย Neighborhood First Policy นอกจากนี้ อินเดียและเมียนมามีความร่วมมือด้านพลังงานภายใต้ข้อตกลงการจัดหาไฟฟ้า 2-3 เมกะวัตต์จากเมือง Moreh ของอินเดียไปยังเมือง Tamu ของเมียนมา[21] อย่างไรก็ดี อินเดียยังไม่มีกรอบความร่วมมือด้านพลังงานกับอนุภูมิภาคลุ่มแม่น้ำโขงโดยรวมอย่างเป็นรูปธรรม

อินเดียมีความต้องการพลังงานไฟฟ้าจำนวนมาก และมีการนำเข้าไฟฟ้าจากภูฏานประมาณ 1,200 เมกะวัตต์ต่อปี หากอินเดียสามารถอาศัยโครงการ APG เพื่อเชื่อมโยงสายส่งไฟฟ้าให้ครอบคลุมทั้งอนุภูมิภาคและอาเซียนได้สำเร็จ จะทำให้อินเดียเชื่อมต่อเครือข่ายพลังงานในภาคตะวันออกเฉียงเหนือ ผ่านเมียนมาเพื่อนำเข้าไฟฟ้าจากอนุภูมิภาคได้ นอกจากนี้ อินเดียอยู่ระหว่างการปรับปรุงการเชื่อมต่อด้านพลังงานกับประเทศเพื่อนบ้าน เช่น เนปาล และบังกลาเทศ[22] รวมถึงภูมิภาคเอเชียใต้ผ่านความร่วมมือด้านพลังงานภายใต้กลไกความร่วมมือของสมาคมความร่วมมือแห่งภูมิภาคเอเชียใต้ (South Asian Association for Regional Cooperation: SAARC) ด้วย

ท่าทีของญี่ปุ่น

ญี่ปุ่นเป็นมหาอำนาจที่มีบทบาทในอนุภูมิภาคลุ่มแม่น้ำโขงมายาวนาน และเป็น “ผู้เล่นที่มาก่อน (first comer)” ประเทศมหาอำนาจอื่น ๆ โดยมีความสัมพันธ์ที่ใกล้ชิดและมีบทบาทสำคัญในการพัฒนาอนุภูมิภาค ให้เจริญรุ่งเรืองผ่านการพัฒนาทางเศรษฐกิจ การพัฒนาโครงสร้างพื้นฐานและความเชื่อมโยงทั้งในระดับทวิภาคี และพหุภาคีผ่านกรอบความร่วมมือ GMS และกรอบความร่วมมือลุ่มน้ำโขง-ญี่ปุ่น (Mekong-Japan Cooperation) โดยมี Japan International Cooperation Agency (JICA) Japan Bank for International Cooperation (JBIC) และธนาคารเพื่อการพัฒนาแห่งเอเชีย (Asia Development Bank: ADB) เป็นหุ้นส่วนเพื่อการพัฒนาและแหล่งเงินทุน

ในฐานะพันธมิตรของสหรัฐอเมริกา ญี่ปุ่นได้เป็นกระบอกเสียงในการเผยแพร่ค่านิยมของโลกเสรีแทนสหรัฐอเมริกา ในอนุภูมิภาค อาทิ การชูนโยบาย FOIP เพื่อสร้างภูมิภาคอินโด-แปซิฟิกที่เสรีและเปิดกว้าง ยึดมั่นในกฎระเบียบและกฎเกณฑ์สากล และการเป็นหุ้นส่วนเพื่อสร้างสาธารณูปโภคคุณภาพสูง (Partnership for High Quality Infrastructure) เน้นการสร้างโครงสร้างพื้นฐานเชื่อมอ่าวเบงกอลกับทะเลจีนใต้ ซึ่งได้รับการตอบรับด้วยดีจากประเทศในอนุภูมิภาค อย่างไรก็ดี การดำเนินนโยบายต่างประเทศเชิงรุกของจีนภายใต้ BRI ผ่านการพัฒนาโครงสร้างพื้นฐาน และนโยบาย “การทูตหน้ากาก” และ “การทูตวัคซีน” ได้สร้างความท้าทายให้ญี่ปุ่นในการรักษาไว้ซึ่งบทบาทในอนุภูมิภาคในช่วงที่ญี่ปุ่นกำลังประสบกับภาวะชะลอตัวทางเศรษฐกิจด้วย

ญี่ปุ่นร่วมกับสหรัฐอเมริกาดำเนินความร่วมมือ JUMPP เพื่อสนับสนุนการพัฒนาความมั่นคงทางพลังงานและการเข้าถึงไฟฟ้าในอนุภูมิภาคลุ่มแม่น้ำโขงผ่านการเสริมสร้างขีดความสามารถและความร่วมมือทางเทคนิคในด้านต่าง ๆ[23]

ญี่ปุ่นอยู่ระหว่างการดำเนินหลายโครงการทางด้านพลังงานในอนุภูมิภาคแม่น้ำโขงเพื่อส่งเสริมความเชื่อมโยงทางกายภาพ เช่น (1) โครงการในไทยเพื่อส่งเสริมจ่ายกระแสไฟฟ้าและพลังงานข้ามพรมแดน (2) โครงการในเมียนมาเพื่อเพิ่มขีดความสามารถในการจ่ายไฟและระบบผลิตไฟฟ้าที่เสถียร (3) โครงการในกัมพูชาเพื่อพัฒนาขยายระบบสายส่งและสถานีไฟฟ้าย่อย และ (4) โครงการใน สปป. ลาว เพื่อส่งเสริมการพัฒนาที่ยั่งยืนในภาคการผลิตไฟฟ้าผ่านการให้ความช่วยเหลือทางเทคนิค[24]

ท่าทีของเกาหลีใต้

แม้ว่าเกาหลีใต้เป็น “ผู้เล่นที่มาทีหลัง (late comer)” ในอนุภูมิภาค เนื่องจากที่ผ่านมานโยบายต่างประเทศของเกาหลีใต้ให้ความสำคัญแก่สถานการณ์บนคาบสมุทรเกาหลี และการบริหารจัดการความสัมพันธ์กับประเทศ “Big Four” ประกอบด้วย สหรัฐอเมริกา จีน ญี่ปุ่น และรัสเซีย แต่เมื่อเดือนพฤศจิกายน ค.ศ. 2017 เกาหลีใต้ภายใต้การบริหารประเทศโดยประธานาธิบดีมุน แช-อิน ได้ริเริ่มนโยบายมุ่งใต้ใหม่ (New Southern Policy: NSP) และยกระดับเป็นนโยบายมุ่งใต้ใหม่พลัส (NSP Plus) ใน ค.ศ. 2020 เพื่อส่งเสริมความสัมพันธ์ระหว่างประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้ รวมถึงอนุภูมิภาคลุ่มแม่น้ำโขง ทำให้รัฐบาลเกาหลีใต้หันมาให้ความสำคัญแก่อาเซียน และอนุภูมิภาคลุ่มแม่น้ำโขงมากขึ้น โดยได้รับการตอบรับด้วยดีจากประเทศในอนุภูมิภาค ส่วนหนึ่งเนื่องมาจากการที่เกาหลีใต้ไม่ได้เป็นประเทศคู่ขัดแย้งหลักในการแข่งขันระหว่างประเทศมหาอำนาจในภูมิภาค

เกาหลีใต้ได้เข้ามามีบทบาทในการพัฒนาอนุภูมิภาคผ่านความร่วมมือในระดับทวิภาคีและพหุภาคี อาทิ กรอบความร่วมมือลุ่มน้ำโขง-สาธารณรัฐเกาหลี (Mekong-Republic of Korea (ROK) Cooperation) การเข้าร่วมเป็นหุ้นส่วนเพื่อการพัฒนาของ ACMECS โดยมี Korea International Agency (KOICA) และกองทุนความร่วมมือลุ่น้ำโขง-สาธารณรัฐเกาหลี (Mekong-ROK Cooperation Fund: MKCF) เป็นหุ้นส่วน และแหล่งเงินทุน ซึ่งความร่วมมือด้านพลังงานเป็นหนึ่งในสาขาความร่วมมือสำคัญภายใต้กรอบความร่วมมือลุ่มน้ำโขง-สาธารณรัฐเกาหลี เช่น โครงการ Energy Independent และโครงการ Energy Town

เกาหลีใต้นำเข้าพลังงานไฟฟ้ามากถึงร้อยละ 93 และติดลำดับหนึ่งในห้าของโลกในฐานะผู้นำเข้าน้ำมันปิโตรเลียม ก๊าซธรรมชาติ (LNG) และถ่านหิน[25] โดยเฉพาะจากภูมิภาคตะวันออกกลางผ่านการขนส่งทางเรือ อีกทั้ง ภาคเอกชนของเกาหลีใต้ได้ปล่อยเงินกู้และลงทุนพัฒนาโรงไฟฟ้าพลังงานความร้อนจากถ่านหินในภูมิภาคเอเชียตะวันออกเฉียงใต้ เช่น เวียดนามและอินโดนีเซีย อย่างไรก็ดี ความร่วมมือด้านพลังงานในอนุภูมิภาคแม่น้ำโขงกับเกาหลีใต้ยังเป็นในลักษณะผลประโยชน์ทางธุรกิจของภาคเอกชนที่เข้ามาลงทุนและการเสริมสร้างขีดความสามารถเชิงเทคนิคมากกว่าการเชื่อมโยง/นำเข้าพลังงานจากอนุภูมิภาคและหวังผลประโยชน์ทางการเมืองโดยตรง

ท่าทีของออสเตรเลีย

ออสเตรเลียเป็นพันธมิตรที่ใกล้ชิดของสหรัฐอเมริกาในกลุ่ม Quad และห่วงกังวลเกี่ยวกับการแผ่ขยายอิทธิพลของจีนในภูมิภาค โดยเฉพาะการพัฒนาโครงสร้างพื้นฐานใต้ทะเลของจีนเพื่อเชื่อมโยงกับประเทศหมู่เกาะแปซิฟิก

ออสเตรเลียได้ให้ความสำคัญแก่การมีส่วนร่วมในการพัฒนาในอนุภูมิภาคลุ่มแม่น้ำโขงมากขึ้นโดยเข้าร่วมเป็นหุ้นส่วนเพื่อการพัฒนาใน ACMECS ในสาขา (1) โครงสร้างพื้นฐานที่มีคุณภาพ (2) ธรรมาภิบาลด้านเศรษฐกิจและ (3) น้ำและพลังงานหมุนเวียน โดยความร่วมมือส่วนใหญ่เป็นไปในลักษณะการเสริมสร้างขีดความสามารถและการหารือผ่าน Track 1.5[26] เกี่ยวกับการส่งเสริมบทบาทของภาคเอกชนออสเตรเลียในด้านพลังงานเพื่อเข้ามาพัฒนาระบบสายส่งภายใน ACMECS โดยเฉพาะด้านพลังงานจากแสงอาทิตย์

ในการประชุมสุดยอดอาเซียน-ออสเตรเลีย (ASEAN-Australia Summit) ผ่านระบบทางไกลเมื่อเดือนพฤศจิกายน ค.ศ. 2020 นายกรัฐมนตรีออสเตรเลียได้ประกาศสนับสนุนงบประมาณภายใต้ Southeast Asia Recovery and Resilience Package มูลค่ารวม 500 ล้านดอลลาร์ออสเตรเลีย และเงินจำนวน 232 ล้านดอลลาร์สหรัฐ เพื่อส่งเสริมการรวมกลุ่มและการพัฒนาทางเศรษฐกิจในลุ่มแม่น้ำโขง ในสาขาความร่วมมือด้านสิ่งแวดล้อม โดยเฉพาะการพัฒนาความร่วมมือด้านพลังงานหมุนเวียนโครงสร้างพื้นฐาน ความมั่นคงทางไซเบอร์และเทคโนโลยีที่สำคัญ รวมทั้งการมอบทุนการศึกษา

กรอบความร่วมมือด้านพลังงานในอนุภูมิภาคที่สำคัญ

โครงการ Japan-U.S. Mekong Power Partnership (JUMPP)

สหรัฐอเมริกาและญี่ปุ่นได้จัดตั้งกรอบความร่วมมือ JUMPP เมื่อเดือนสิงหาคม ค.ศ. 2019 เพื่อสนับสนุนการพัฒนาพลังงานไฟฟ้า กฎระเบียบที่เกี่ยวข้อง การส่งเสริมการลงทุนด้านพลังงานและการบูรณาการโครงข่ายไฟฟ้าและเชื่อมโยงตลาดซื้อขายพลังงานในอนุภูมิภาค อย่างไรก็ดี ความร่วมมือส่วนใหญ่เน้นด้านการเสริมสร้างขีดความสามารถมากกว่าการลงทุนในโครงสร้างพื้นฐาน ทั้งนี้ ทั้งสองฝ่ายเห็นพ้องการจัดทำแผนปฏิบัติการ (Action Plan) สำหรับการดำเนินความร่วมมือ และกำหนดจัดการประชุมระดับเจ้าหน้าที่อาวุโสร่วมกับกลุ่ม Friends of Lower Mekong[27] เป็นประจำ

นอกจากนี้ สหรัฐอเมริกาและญี่ปุ่นภายใต้กลุ่ม Quad สนับสนุนการเงินแก่ประเทศอนุภูมิภาคลุ่มแม่น้ำโขงผ่าน JBIC และ Overseas Private Investment Corporation (OPIC) ของสหรัฐอเมริกา รวมทั้งความร่วมมือระหว่าง JBIC, OPIC, กระทรวงการต่างประเทศและการค้า (Department of Foreign Affairs and Trade: DFAT) และ Export Finance and Insurance Corporation (EFIC) ของออสเตรเลีย แต่ยังไม่มีความคืบหน้าที่เป็นรูปธรรม

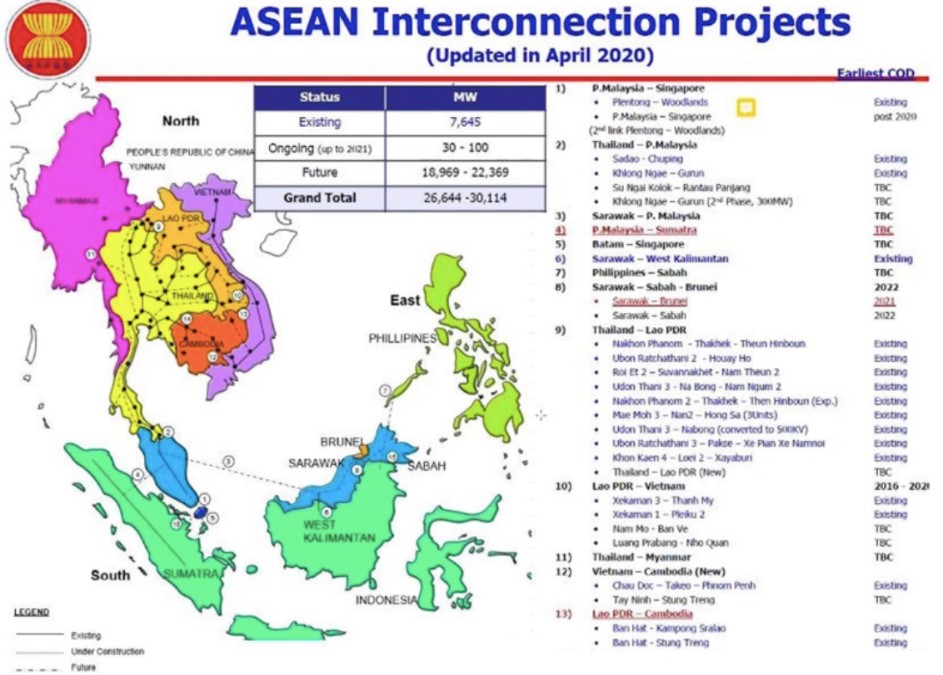

ASEAN Power Grid (APG)

APG เป็นกรอบความร่วมมือเพื่อเชื่อมโยงโครงข่ายสายส่งไฟฟ้าอาเซียน ริเริ่มใน ค.ศ. 1997 เพื่อสร้างการเชื่อมโยงด้านพลังงานระหว่าง 10 ประเทศสมาชิกอาเซียน ประกอบด้วย 16 โครงการ ดังภาพที่ 2 คิดเป็นกำลังไฟฟ้าที่ถ่ายเทระหว่างประเทศสมาชิกรวม 28,485-31,705 เมกะวัตต์ โดยมีโครงการที่ดำเนินการเสร็จแล้ว 7,720 เมกะวัตต์

ภาพที่ 2 โครงการย่อยภายใต้ APG

ที่มา: ASEAN Centre for Energy[28]

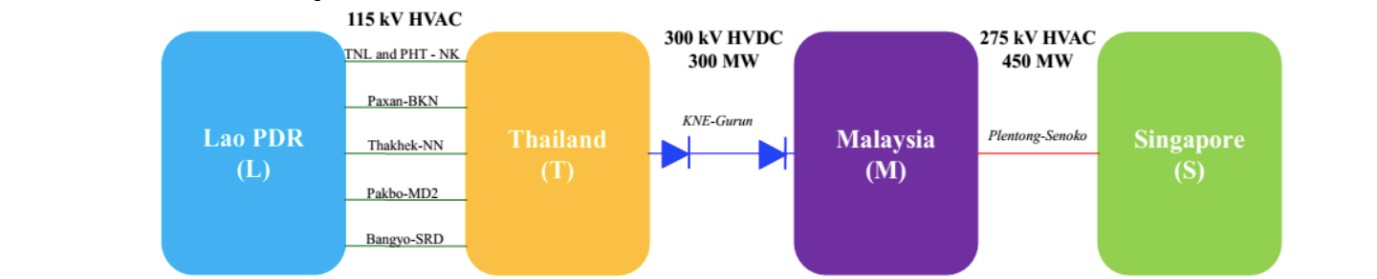

APG มีความตกลงระดับทวิภาคีจำนวน 6 โครงการเพื่อเชื่อมโยง (1) สิงคโปร์- มาเลเซีย (2) ไทย-มาเลเซีย (3) ไทย- กัมพูชา-สปป. ลาว-เวียดนาม และในการประชุมรัฐมนตรีอาเซียนด้านพลังงาน และการประชุมอื่น ๆ ที่เกี่ยวข้อง (ASEAN Ministers on Energy Meeting and Associated Meetings: AMEM) ครั้งที่ 38 ได้รับรองแผนปฏิบัติการความร่วมมือด้านพลังงานอาเซียน ระยะที่ 2 ซึ่งรวมถึงโครงการนำร่องเพื่อซื้อขายไฟฟ้าแบบพหุภาคีภายในอาเซียนโดยขยายจาก 3 ประเทศเป็น 4 ประเทศ คือ สปป. ลาว-ไทย-มาเลเซีย-สิงคโปร์ (Lao PDR-Thailand-Malaysia-Singapore Power Integration Project: LTMS-PIP) (ภาพที่ 3) ปริมาณ 100 เมกะวัตต์ โดยมีกรอบระยะเวลาการดำเนินงานภายใน ค.ศ. 2022-2023 ซึ่งถือเป็นครั้งแรกที่มีการริเริ่มซื้อขายพลังงานไฟฟ้าแบบพหุภาคีในอาเซียน โดย สปป. ลาว มีหน้าที่ส่งพลังงานไฟฟ้าให้ครบถ้วนตามสัญญา ส่วนไทยและมาเลเซียจะคิดอัตราค่าใช้บริการสายส่งหรือ wheeling charge

ภาพที่ 3 การซื้อขายไฟฟ้าแบบพหุภาคีระหว่าง สปป. ลาว ไทย มาเลเซีย และสิงคโปร์

ที่มา: ฝ่ายกลยุทธ์และสื่อสารองค์กร สำนักงานคณะกรรมการกำกับกิจการพลังงาน[29]

ประเทศมหาอำนาจโดยเฉพาะจีนสนใจกรอบความร่วมมือ APG เพื่อเชื่อมโยงกับ BRI จีนแสดงความพร้อมในการเข้ามาพัฒนาระบบไฟฟ้าในลุ่มแม่น้ำโขง (Mekong Grid) และการมีส่วนร่วมในกลไกความร่วมมือด้านไฟฟ้าที่สำคัญกับกลุ่มประเทศอาเซียน 2 กรอบ ได้แก่ ผู้บริหารสูงสุดของกิจการไฟฟ้าอาเซียน (Heads of ASEAN Power Utilities/Authorities: HAPUA) และคณะกรรมการที่ปรึกษาการพัฒนาระบบสายส่งไฟฟ้าในอาเซียน (ASEAN Power Grid Consultative Committee: APGCC) รวมถึงคณะกรรมการประสานงานการซื้อขายไฟฟ้าภายในภูมิภาค (Regional Power Trade Coordination Committee: RPTCC) ภายใต้ GMS นอกจากนี้ จีนยังเชื่อมต่อท่อส่งก๊าซธรรมชาติจากอ่าวเบงกอลผ่านเมียนมาเข้าจีนภายใต้การเชื่อมโยงท่อส่งก๊าซธรรมชาติของอาเซียน (Trans-ASEAN Gas Pipeline: TAGP) ด้วย

การดำเนินนโยบายของไทยเพื่อเป็นศูนย์กลางการซื้อขายพลังงานไฟฟ้าในอนุภูมิภาค

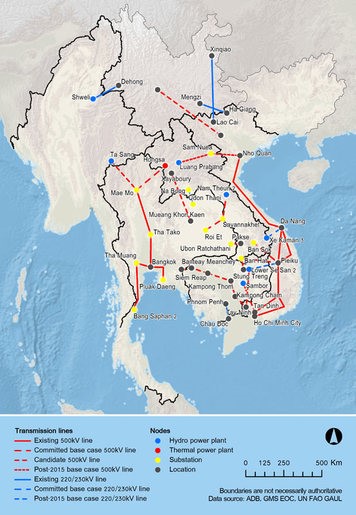

การเตรียมความพร้อมของไทย อาทิ การดำเนินโครงการความร่วมมือระหว่างการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และการไฟฟ้านครหลวง (กฟน.) ในการวิจัยและพัฒนาแพลตฟอร์มตลาดกลางซื้อขายพลังงานไฟฟ้าแห่งชาติ และจัดทำแผนที่นำทางแพลตฟอร์มดิจิทัลการไฟฟ้าแห่งชาติ (National Energy Trading Platform: NETP) เพื่อรวบรวมข้อมูลด้านพลังงานไฟฟ้าและจัดเก็บเป็นฐานข้อมูลอย่างบูรณาการ[30] นอกจากนี้ กระทรวงพลังงานได้ประกาศแผนแม่บทการพัฒนาระบบโครงข่าย Smart Grid[31] ของประเทศไทย พ.ศ. 2558-2579 โดยมอบหมายให้ กฟผ. รับผิดชอบเรื่องการเชื่อมโยงระบบสายส่งไฟฟ้า (Grid Connection) และการเป็นศูนย์กลางการซื้อขายพลังงาน (Energy Trading Hub) เพื่อใช้ประโยชน์จากการที่ไทยซึ่งมีกำลังไฟฟ้าสำรองเกินความต้องการ ในการเป็นตัวกลางซื้อไฟฟ้าจาก สปป. ลาว และขายให้แก่เมียนมา และกัมพูชา โดยเก็บค่าผ่านสายส่งไฟฟ้า (wheeling price) ซึ่งระบบ Smart Grid จะช่วยทำให้การซื้อขายไฟฟ้ามีประสิทธิภาพและมีความยืดหยุ่นต่อการส่งไฟฟ้าจากแหล่งผลิตที่แตกต่างกัน เช่น พลังงานหมุนเวียนต่าง ๆ ได้ดียิ่งขึ้น ภาพรวมของโครงข่ายการเชื่อมโยงสายส่งไฟฟ้าในอนุภูมิภาคปรากฏในภาพที่ 4

ภาพที่ 4 โครงข่ายการเชื่อมโยงสายส่งไฟฟ้าในอนุภูมิภาค

ที่มา: Greater Mekong Subregion Information Portal[32]

ความท้าทายของไทยในการดำเนินนโยบายศูนย์กลางการซื้อขายไฟฟ้าในภูมิภาค

- ปัญหาเชิงโครงสร้างพื้นฐานทางพลังงาน ได้แก่

(1) ระบบสายส่งไฟฟ้าและฐานข้อมูลด้านพลังงานในอนุภูมิภาคไม่สอดคล้องกัน เช่น สปป. ลาว กัมพูชา และเมียนมามีมาตรฐานสายส่งไฟฟ้าที่ต่ำกว่าไทย แรงดันสายส่งของไทยอยู่ที่ระดับ 500 กิโลวัตต์ ในขณะที่แรงดันสายส่งของแหล่งผลิตในเมียนมาและกัมพูชาบางแห่งอยู่ที่ 220/230 กิโลวัตต์ อย่างไรก็ดี ภาคเอกชนด้านพลังงานแจ้งว่าสามารถแก้ไขปัญหาดังกล่าวได้ในเชิงเทคนิค โดยการตั้งสถานีรับส่งไฟฟ้าย่อย (sub-station) เพื่อแปลงแรงดันไฟฟ้า

(2) ความท้าทายในการเชื่อมโยงสายส่งข้ามประเทศผ่านแนวชายแดนที่มีสภาพทางภูมิศาสตร์ไม่เอื้ออำนวยซึ่งมีต้นทุนและความเสี่ยงสูง เช่น ผ่านพื้นที่เขตอุทยานหรือพื้นที่ชนกลุ่มน้อย นอกจากนี้ การลงทุนของจีนในการพัฒนาสายส่งไฟฟ้าแห่งชาติใน สปป. ลาว ยังจำกัดเพียงพื้นที่ในภาคเหนือของประเทศซึ่งเป็นประโยชน์กับจีนเพียงประเทศเดียวมากกว่าการเชื่อมโยงของอนุภูมิภาคเพื่อประโยชน์ส่วนรวม

(3) สถานที่ตั้งของแหล่งผลิตไฟฟ้าในประเทศหนึ่งไม่สอดคล้องกับพื้นที่ที่มีความต้องการบริโภคพลังงานสูง (high demand loader) ในอีกประเทศหนึ่ง ทำให้ต้องวางแนวสายส่งระยะที่ไกลขึ้นและส่งผลต่อต้นทุนและการสูญเสียไฟฟ้าระหว่างขนส่ง

(4) ไทยขาดการพัฒนาอุตสาหกรรมการสำรองไฟฟ้าสำหรับโครงข่ายไฟฟ้า (Grid Energy Storage) ซึ่งจะช่วยให้การกักเก็บและจ่ายไฟฟ้าภายในและระหว่างประเทศให้มีเสถียรภาพมากขึ้น

- ความท้าทายด้านการเมือง ได้แก่

(1) ข้อร้องเรียนของภาคประชาสังคมในไทยเกี่ยวกับผลกระทบจากการพัฒนาโครงการไฟฟ้าใน สปป. ลาวและจีน เช่น กรณีการปล่อยน้ำของเขื่อนจิ่งหง มณฑลยูนนาน

(2) คณะกรรมาธิการแม่น้ำโขง (Mekong Regional Commission: MRC) ไม่มีอำนาจในการบังคับบทลงโทษทางกฎหมาย หรือการออกมาตรการเยียวยาต่อผู้ได้รับผลกระทบจากการดำเนินโครงการ ซึ่งสร้างความห่วงกังวลให้แก่ผู้ลงทุนสร้างโรงไฟฟ้าหรือสายส่งข้ามประเทศในกรณีที่เกิดปัญหา

(3) ความเสี่ยงจากแรงกดดันในประเทศทางผ่าน เช่น ข้อเรียกร้องของประชาชนในท้องถิ่นเกี่ยวกับผลกระทบทางสิ่งแวดล้อมจากการสร้างสายส่ง/สถานีรวบรวมไฟฟ้าระหว่างไทยกับ สปป. ลาว และการขาดความชัดเจนในการบังคับใช้กฎหมายที่ครอบคลุมด้านการจ่ายไฟฟ้ากรณีที่มีการส่งไฟฟ้าข้ามหลายประเทศ

(4) ความเสี่ยงที่ประเทศผู้นำเข้าไฟฟ้า เช่น เมียนมา กัมพูชา เวียดนาม และมาเลเซีย จะสามารถหาแหล่งพลังงานอื่น ๆ ที่มีราคาต่ำกว่าไทย โดยเฉพาะก๊าซธรรมชาติเหลว (Liquefied Natural Gas: LNG) ซึ่งทั้งสามประเทศมีแหล่งพลังงานสำรอง LNG ในระดับสูงและมีศักยภาพด้านพลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์และลม ซึ่งมีการลงทุนจากต่างประเทศสูงขึ้นขณะที่ต้นทุนต่ำลงอย่างต่อเนื่อง ทำให้ประเทศผู้นำเข้าไฟฟ้าเหล่านี้อาจไม่จำเป็นต้องพึ่งพาการนำเข้าไฟฟ้าในปริมาณมากตามการคาดการณ์

(5) ประเทศผู้ผลิตไฟฟ้า เช่น สปป. ลาว จีน เวียดนาม ไม่มีเจตจำนงทางการเมืองร่วมในการส่งเสริมความร่วมมือด้านการซื้อขายไฟฟ้าในระดับภูมิภาคเนื่องจากเล็งเห็นผลประโยชน์เชิงพาณิชย์ เพื่อผลิตและส่งขายให้ได้ปริมาณมากที่สุดมากกว่าการบริหารจัดการการผลิตไฟฟ้าร่วมกันอย่างยั่งยืนในระดับภูมิภาค

แนวโน้มและแนวทางการดำเนินนโยบายของไทย

สปป. ลาว จะมีอำนาจต่อรองในระบบไฟฟ้าของประเทศลดลงและนโยบาย “Battery of Asia” มีแนวโน้มที่จะอยู่ภายใต้อิทธิพลของจีนมากขึ้น เนื่องจากต้องพึ่งพาจีนสูงทั้งในด้านการเงินเพื่อการลงทุนโครงสร้างพื้นฐานด้านพลังงาน เช่น รัฐบาล สปป. ลาวไม่สามารถชำระหนี้ให้บริษัท EDL-T ซึ่งเป็นบริษัทร่วมทุนกับจีน (CSG) และความจำเป็นในการรับซื้อไฟฟ้าส่วนเกินจากมณฑลยูนนานในช่วงฤดูแล้ง

ไทยและเวียดนามมีแนวโน้มที่จะเป็นผู้นำเข้าไฟฟ้าต่อไปในอนาคตเนื่องจากมีข้อจำกัดด้านทรัพยากรเพื่อการผลิตพลังงาน แม้จะมีการพัฒนาไฟฟ้าจากพลังงานหมุนเวียนได้อย่างรวดเร็วแต่ก็ไม่เพียงพอ โดยเวียดนามเริ่มเข้าไปลงทุนพัฒนาสร้างเขื่อนพลังงานน้ำใน สปป. ลาวมากขึ้นและได้ลงนามบันทึกความเข้าใจกับ สปป. ลาว เพื่อนำเข้าไฟฟ้าปริมาณ 3,000 เมกะวัตต์ (ราคา 6.95 เซนต์สหรัฐ) ภายใน ค.ศ. 2025 และ 5,000 เมกะวัตต์ภายใน ค.ศ. 2029 ดังนั้น แผนการพัฒนาระบบสายส่งจากไทยเพื่อข่ายไฟฟ้าให้เวียดนาม อาจไม่สอดรับกับแผนงาน/การคาดการณ์ของไทยเนื่องจากยังไม่มีสายส่งรองรับ การลงทุนมีความเสี่ยงและต้นทุนสูง และเวียดนามสามารถซื้อไฟฟ้าจาก สปป. ลาว โดยตรงได้ในราคาที่ต่ำกว่า

แม้ในขณะนี้ เมียนมาและกัมพูชาจะมีขีดความสามารถในการผลิตไฟฟ้าในปริมาณต่ำแต่ทั้งสองประเทศ มีทรัพยากรด้านพลังงานสำรองในปริมาณสูง โดยคาดว่าเมียนมามีกำลังการผลิตไฟฟ้าสำรองจากพลังงานน้ำกว่า 100,000 เมกะวัตต์ในเมียนมา (สูงกว่า สปป. ลาว) และกัมพูชามีศักยภาพการผลิตพลังงานไฟฟ้าจากแสงอาทิตย์ 10.8 เทราวัตต์ชั่วโมง/ปี และพลังงานลม 65 กิกะวัตต์ นอกจากนี้ เมียนมาสามารถเชื่อมโยงโครงข่ายสายส่งพลังงานไปยังภูมิภาคเอเชียใต้ ได้แก่ อินเดียและบังกลาเทศ ดังนั้น ทั้งเมียนมาและกัมพูชาอาจสามารถผันตัวเป็นผู้ส่งออกพลังงานไฟฟ้าของภูมิภาคได้ในอนาคต อย่างไรก็ดี การรัฐประหารในเมียนมาอาจทำให้การดำเนินการตามเป้าหมายดังกล่าวล่าช้าลง

สถานการณ์ทางการเมืองในเมียนมาอาจส่งผลกระทบต่อการขนส่งน้ำมันดิบและก๊าซผ่านท่อขนส่งจีน-เมียนมา[33]/โครงการท่าเรือจ้าวผิวก์ (Kyaukpyu) ซึ่งเป็นเส้นทางยุทธศาสตร์สำคัญภายใต้ระเบียงเศรษฐกิจจีน-เมียนมา (China-Myanmar Economic Corridor) และ BRI ของจีน ดังนั้น มีความเป็นไปได้ที่จีนอาจหันมาผลักดันการพัฒนาพลังงาน โดยเฉพาะเขื่อนผลิตไฟฟ้าพลังน้ำบนแม่น้ำโขง (ล้านช้าง) ตามแผนเดิม รวมถึงเพิ่ม การนำเข้า/ส่งออกพลังงานไฟฟ้าผ่าน สปป. ลาว และเวียดนามมากขึ้นเพื่อรักษาเสถียรภาพด้านพลังงานของจีนตะวันตก/ใต้

ไทยควรใช้โอกาสที่สหรัฐอเมริกา จีน และมหาอำนาจขนาดกลาง เช่น ออสเตรเลีย เกาหลีใต้ และญี่ปุ่น เข้ามามีปฏิสัมพันธ์กับอนุภูมิภาคมากขึ้นในสาขาที่ประเทศเหล่านี้สนใจและเชี่ยวชาญเพื่อตอบสนองความต้องการและผลประโยชน์ของประเทศ โดยส่งเสริมความร่วมมือกับ (1) จีน ในด้านโครงสร้างพื้นฐาน เช่น การพัฒนาโครงข่ายสายส่งเพื่อเชื่อมโยงจาก สปป. ลาว - ไทยและอนุภูมิภาค (2) สหรัฐอเมริกา ในด้านการพัฒนานวัตกรรมด้านพลังงานรูปแบบใหม่ เช่น ระบบ Smart Grid แพลตฟอร์มการซื้อขายไฟฟ้า การผลิตไฟฟ้าแบบกระจายตัว (distributed generation) และ (3) ออสเตรเลีย เกาหลีใต้ และญี่ปุ่น ในด้านการเสริมสร้างขีดความสามารถของบุคลากรและแนวปฏิบัติที่เป็นเลิศด้านพลังงานหมุนเวียน โดยใช้กรอบความร่วมมือภายใต้ ACMECS เป็นพื้นฐาน ซึ่งระบุถึงโครงสร้างพื้นฐานและความเชื่อมโยงด้านพลังงานเป็นหนึ่งในโครงการที่ให้ความสำคัญลำดับต้น (prioritized list) ซึ่งไทยน่าจะเป็นผู้กำหนดแผนการดำเนินงานและผลประโยชน์ได้มากกว่าการให้สหรัฐอเมริกา จีน และญี่ปุ่น มีปฏิสัมพันธ์ผ่านกรอบความร่วมมือด้านพลังงานที่ตนได้จัดตั้งขึ้นเพียงฝ่ายเดียว

-----

[1] Mekong-Lancang Cooperation (กับจีน) Mekong-U.S. Partnership (กับสหรัฐอเมริกา) Mekong-Japan Cooperation (กับญี่ปุ่น) Mekong-Republic of Korea (กับเกาหลีใต้) Mekong-Ganga Cooperation (กับอินเดีย)

[2] กฟผ. วางเป้าหมายให้ไทยเป็นศูนย์กลางการซื้อขายพลังงานของภูมิภาค (Regional Energy Trading Hub) ภายใน ค.ศ. 2030 นอกจากนี้ กระทรวงพลังงานยังบรรจุเป้าหมายการเชื่อมโยงโครงข่ายสายส่งในภูมิภาค (grid connectivity) ภายใต้แผนแม่บทการพัฒนาระบบโครงข่าย Smart Grid ของประเทศไทย พ.ศ. 2558-2579

[3] ตัวอย่างงานศึกษาประเด็นดังกล่าว เช่น David Shambaugh, Where Great Powers Meet: America and China in Southeast Asia, (New York: Oxford University Press, 2020); Kai He and Mingjiang Li, “Understanding the dynamics of the Indo-Pacific: US-China strategic competition, regional actors, and beyond,” International Affairs 96, no. 1 (2020): 1-7; Roy Anthony Rogers, “The Mekong Subregion: Significance, Challenges and South Korea’s Role,” in The New Southern Policy: Catalyst for Deepening ASEAN-ROK Cooperation, ed. Chiew-Ping Hoo, 105-111; Van My Le, “The United States and the Lower Mekong Initiative,” East Asian Policy 8, no. 2 (2016): 48-57.

[4] Benjamin Zawacki, Implications of a Crowded Field: Sub-regional architecture in ACMECS member states, (San Francisco: Asia Foundation, 2019), https://asiafoundation.org/wp-content/uploads/2019/06/Implications-of-a-Crowded-Field_whitePaper.pdf.

[5] Phoumin Han, Sopheak Meas and Hatda Pich An, “Understanding Quality Energy-Related Infrastructure Development in the Mekong Subregion: Key Drivers and Policy Implications,” ERIA Discussion Paper Series No. 363, March 2021, https://www.eria.org/uploads/media/discussion-papers/Understanding-Quality-Energy-Related-Infrastructure-Development_

MSR.pdf.

[6] Htet Naing Zaw, “Despite the increase in meter prices, billion of kyats are still lost in power generation costs [in Burmese],” Irrawaddy, June 8, 2020, https://burma.irrawaddy.com/news/2020/06/08/224249.html.

[7] “Lao electricity exports increase 145 percent in 2016-2020 period,” Xinhua, February 5, 2020, http://www.xinhuanet.com/english/2020-02/05/c_138757433.htm#:~:text=Laos%20has%20exported%/20100%20MW,number%20

of%20hydropower%20plants%20rise.

[8] Lan Nhi, “Vietam to increase electricity import from Laos, Cambodia, China,” The Saigon Times, September 30, 2020, https://en.thesaigontimes.vn/tinbaichitiet/78724/.

[9] Electricity Authority of Cambodia, “Salient Features of Power Development in the Kingdom of Cambodia Until December 2020, https://www.eac.gov.kh/uploads/salient_feature/english/salient_feature_2020_en.pdf.

[10] Shaun Turton, “Cambodia’s Shift to coal power riles global brands,” Nikkei Asian Review, August 11, 2020, https://asia.nikkei.com/Business/Energy/Cambodia-s-shift-to-coal-power-riles-global-brands.

[11] Sok Chan, “Rural electrification aims to be complete by 2023,” Khmer Times, January 11, 2020, https://www.khmertimeskh.com/50802348/rural-electrification-aims-to-be-complete-by-2023/.

[12] การทำสัญญาซื้อขายไฟฟ้าไม่เกิน 5 ปี และจะได้รับเฉพาะค่าพลังงานไฟฟ้า (Energy Payment)

[13] ““สนธิรัตน์” จ่อขายไฟเมียนมาผ่านแม่สอด-เมียวดี พร้อมหนุนปตท. ลงทุนปิโตรเคมี-ก๊าซธรรมชาติ,” ประชาชาติธุรกิจ, 5 กันยายน 2562, https://www.prachachat.net/economy/news-368359.

[14] “EGATi รุกธุรกิจโรงไฟฟ้าเพื่อนบ้าน,” Manager Online, 29 มีนาคม 2559, https://mgronline.com/business/detail/9590000032318.

[15] “กฟผ. อินเตอร์เนชั่นแนล จับมือ เอ็กโก กรุ๊ป และ ราช กรุ๊ป ลงนามสัญญา JDA พัฒนาโครงการโรงไฟฟ้าพลังงานความร้อนกวางจิ 1 ประเทศเวียดนาม,” EGAT Today, 25 เมษายน 2563, https://www.egat.co.th/egattoday/index.php?option=com_

k2&view=item&id=12459:22092563faifa06&Itemid=129.

[16] การเชื่อมโยงระหว่างกลุ่มประเทศสมาชิกได้แก่ (1) การเชื่อมโยงทางกายภาพ เช่น การสร้างถนน รางรถไฟ สะพาน ท่าเรือ ท่าอากาศยานและโครงสร้างพื้นฐาน (2) การเชื่อมโยงระหว่างองค์กร เช่น การปรับปรุงกฎระเบียบด้านการขนส่ง ศุลกากร ตรวจคนเข้าเมือง การค้าและการลงทุน และ (3) การเชื่อมโยงระดับประชาชน เช่น การสร้างความเข้าใจและความสัมพันธ์อันดีระหว่างประชาชน รวมถึงการพัฒนาทรัพยากรมนุษย์ให้มีทักษะและขีดความสามารถสอดรับกับความเจริญเติบโตทางเศรษฐกิจ

[17] กำลังดำเนินการตามแผน APAEC ระยะที่สอง (ค.ศ. 2021-2025) โครงการภายใต้ APAEC ได้แก่ (1) ASEAN Power Grid (APG) (2) Trans-ASEAN Gas Pipeline (TAGP) (3) Coal and Clean Coal Technology (CCT) (4) Energy Efficiency and Conservation (EE&C) (5) Renewable Energy (RE) (6) Regional Energy Policy and Planning (REPP) (7) Civilian Nuclear Energy (CNE)

[18] เขื่อนขั้นบันไดของจีน ได้แก่ (1) Wunonglong (2) Lidi (3) Huangden (4) Dahuaqiao (5) Miaowei (6) Gongguoqiao (7) Xiaowan (8) Manwan (9) Dachaoshan (10) Nuozhadu (11) Jinghong

[19] Brian Eyler Courtney Weatherby, “Mekong Mainstream Dams,” Stimson, updated June 23, 2020, https://www.stimson.org/2020/mekong-mainstream-dams/.

[20] “Launch of the Mekong-U.S. Partnership: Expanding U.S. Engagement with the Mekong Region,” U.S. Embassy & Consulate in Thailand, updated September 14, 2020, https://th.usembassy.gov/launch-of-the-mekong-u-s-partnership-expanding-u-s-engagement-with-the-mekong-region/.

[21] Embassy of India, Yangon, “Bilateral Economic & Commercial Relations,” retrieved April 16, 2021, https://embassyofindiayangon.gov.in/pdf/menu/BILATERAL_May3-19.pdf.

[22] Ankush Kumar, “Electricity trade in South Asian could grow up to 60,000 Mw through 2045,” The Economic Times, November 9, 2018, https://energy.economictimes.indiatimes.com/news/power/electricity-trade-in-south-asian-could-grow-up-to-60000-mw-through-2045/66477793#:~:text=India's%20power%20trade%20with%20its,for%20trade%20with%20Sri%20Lanka.

[23] เช่น การให้ความช่วยเหลือด้านการปฏิรูปกิจการไฟฟ้า (Power sector reform) การเปิดตลาดเสรีด้านพลังงานไฟฟ้า (Liberalization power market formation) โครงการแปลงก๊าซเป็นพลังงานไฟฟ้า (Gas-to-power project) การเพิ่มประสิทธิภาพพลังงาน (Energy efficiency) การบูรณาการการใช้พลังงานทดแทน (Integration of renewable energy) การปรับโครงสร้างองค์กรกำกับดูแลให้ทันสมัย (Modernization of regulatory bodies)

[24] แผนการดำเนินโครงการใน ค.ศ. 2019-2020 ประกอบด้วย 11 โครงการใน 4 ประเทศ ได้แก่ ไทยจำนวน 5 โครงการ เช่น การพัฒนาสายส่งข้ามพรมแดน การจำหน่ายไฟฟ้าจากพลังงานหมุนเวียน และการส่งเสริมการลงทุนโรงไฟฟ้าพลังงานก๊าซ เวียดนาม 3 โครงการ เช่น การเสริมสร้างขีดความสามารถด้านการค้าส่งและปลีก พลังงานหมุนเวียนด้านแสงอาทิตย์ สปป. ลาว 2 โครงการ และเมียนมา 1 โครงการ ซึ่งส่วนใหญ่เกี่ยวกับการพัฒนาระบบสายส่งและคุณภาพการผลิต ดูเพิ่มเติมใน “12th Mekong-Japan Summit Highlights How Cooperation Enhances Connectivity in the Region,” Greater Mekong Subregion, updated December 8, 2020, https://greatermekong.org/12th-mekong-japan-summit-highlights-how-cooperation-enhances-connectivity-subregion.

[25] “South Korea,” U.S. Energy Information Administration, updated November 6, 2020, https://www.eia.gov/international/analysis/country/KOR.

[26] เมื่อเดือนธันวาคม ค.ศ. 2020 สถานเอกอัครราชทูตออสเตรเลียประจำประเทศไทยได้ร่วมกับกระทรวงพลังงานจัดการประชุม 2nd Mekong Policy Dialogue ในหัวข้อเกี่ยวกับการส่งเสริมความร่วมมือด้านพลังงานทางเลือกกับกลุ่มประเทศในอนุภูมิภาค ดูเพิ่มเติมใน Australia Embassy Bangkok, “Australia cohosting The 2nd Mekong Australia Policy Dialogue on Energy & Electricity Features for Members of ACMECS,” AustChamThailand, December 23, 2020, https://www.austchamthailand.com/australia-cohosting-the-2nd-mekong-australia-policy-dialogue-on-energy-electricity-futures-for-members-of-acmecs/.

[27] (1) ส่งเสริมความร่วมมือด้านการพัฒนาพลังงานที่ยั่งยืนและโครงสร้างพื้นฐานด้านพลังงานที่มีคุณภาพภายใต้หลักการ “G20 Principles for Quality Infrastructure Investment” ซึ่งสอดคล้องกับความต้องการไฟฟ้าของอนุภูมิภาคที่เพิ่มขึ้นร้อยละ 6 ถึง 7 ต่อปี (2) ส่งเสริมการค้าและการรวมกลุ่มด้านพลังงานในอนุภูมิภาคผ่านการซื้อขายไฟฟ้าและพลังงานข้ามแดนที่เปิดกว้างและเสรี และ (3) ส่งเสริมการลงทุนภาคเอกชนในภาคพลังงานในอนุภูมิภาค โดยดำเนินงานร่วมกับ ASEAN ADB World Bank UNESCAP UNDP และพันธมิตรอื่น ๆ

[28] ASEAN Centre for Energy, ASEAN Plan of Action for Energy Cooperation (APAEC) 2016-2025 Phase II: 2021-2025, (Jakarta: ASEAN Centre for Energy, 2015), 13, https://aseanenergy.org/asean-plan-of-action-and-energy-cooperation-apaec-phase-ii-2021-2025/.

[29] ฝ่ายกลยุทธ์และสื่อสารองค์กร สำนักงานคณะกรรมการกำกับกิจการพลังงาน, รายงานการประชุมสัมมนาเชิงวิชาการ The 5th Annual International Forum – Regional Energy Alliance: Regulator’s Insights และ The 1st AERN Capacity Building; 1-2 ตุลาคม 2558; โรงแรมอินเตอร์คอนติเนนตัล; กรุงเทพฯ; 13 https://www.slideshare.net/PraewpanitMangpungCo/the-5th-annual-international-forum-regional-energy-alliance-regulators-insights.

[30] “3 การไฟฟ้า ร่วมมือวิจัยและพัฒนาระบบ NETP รองรับการซื้อขายไฟฟ้าเสรี,” การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย, 23 เมษายน 2562, https://www.egat.co.th/index.php?option=com_content&view=article&id=2481:mis-20180423-02&catid=30&Itemid=112.

[31] Smart Grid คือ ระบบบริหารการใช้ไฟฟ้าอย่างมีประสิทธิภาพโดยใช้เทคโนโลยีสารสนเทศ ซึ่งจะช่วยคำนวณกำลังการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลและพลังงานทดแทนให้สอดคล้องกัน รวมถึงสอดรับกับปริมาณการใช้ไฟฟ้าจริง เนื่องจากการจัดเก็บไฟฟ้าที่ผลิตแล้วมีต้นทุนสูง ดังนั้น จึงต้องนำไฟฟ้ามาใช้โดยทันที ซึ่งระบบดังกล่าวจะช่วยลดการสูญเสียจากการเก็บสำรองไฟฟ้าที่ผลิตแล้วแต่มิได้นำมาใช้

[32] “GMS Crossborder Power Transmission,” Greater Mekong Subregion Information Portal, updated November 20, 2017, http://portal.gms-eoc.org/maps?cmbIndicatorMapType=archive&cmbIndicatorTheme=19&cmbIndicatorMap=8.

[33] มีมูลค่าการขนส่งน้ำมันดิบ 10.8 ล้านตัน และก๊าซธรรมชาติ 3.4 ล้านตัน และเป็นเส้นทางลำเลียงน้ำมันและก๊าซทางเลือกที่สำคัญที่ทำให้จีนสามารถลดการพึ่งพิงการนำเข้าพลังงานผ่านช่องแคบมะละกา ซึ่งใน ค.ศ. 2019 มีสัดส่วนร้อยละ 78 ของการนำเข้าน้ำมันทั้งหมดกว่า 546 ล้านตัน

[*] นักวิจัย ฝ่ายยุทธศาสตร์ สำนักเลขานุการกรม กรมเอเชียตะวันออก