ชิปหายไปไหน | ยุทธฤทธิ์ บุนนาค และณฐ์ชนนท์ ลิ่มบุญสืบสาย

ชิปหายไปไหน | ยุทธฤทธิ์ บุนนาค และณฐ์ชนนท์ ลิ่มบุญสืบสาย

วันที่นำเข้าข้อมูล 14 Oct 2021

วันที่ปรับปรุงข้อมูล 19 May 2023

.jpg) |

No. 9/2564 | ตุลาคม 2564

ชิปหายไปไหน? สถานการณ์อุตสาหกรรมเซมิคอนดักเตอร์โลก นัยต่อภูมิภาคเอเชียตะวันออกและไทย

ยุทธฤทธิ์ บุนนาค* และณฐ์ชนนท์ ลิ่มบุญสืบสาย**

(Download .pdf below)

รายงานเรื่อง “การแข่งขันทางเทคโนโลยีระหว่างสหรัฐอเมริกากับจีน และผลกระทบด้านเศรษฐกิจและความมั่นคงต่อไทย”[1] จัดทำโดยศูนย์ศึกษาการต่างประเทศ กระทรวงการต่างประเทศ ได้ประเมินถึงสถานการณ์แข่งขันเชิงยุทธศาสตร์ระหว่างสหรัฐอเมริกากับจีน โดยเฉพาะในมิติเทคโนโลยีว่า ส่งผลให้เกิดการตัดขาด (decoupling) ความเชื่อมโยงด้านข้อมูลและห่วงโซ่อุปทานการผลิต และกระทบต่อภูมิภาคเอเชียตะวันออก โดยได้เสนอแนวทางการเตรียมความพร้อมเชิงนโยบายของไทยในฐานะผู้รับ/ผู้ใช้เทคโนโลยี ซึ่งสรุปได้ว่า ในท้ายที่สุด การครอบครองการผลิตเซมิคอนดักเตอร์ (semiconductor) หรือชิป และเทคโนโลยี 5G เป็นปัจจัยชี้ขาดที่จะกำหนดความเป็นผู้นำทางเทคโนโลยี (tech supremacy) และการก้าวขึ้นมาเป็นผู้นำโลก

ในการนี้ สหรัฐอเมริกาและจีนต่างพยายามพัฒนาห่วงโซ่การผลิตชิปที่พึ่งพาตนเองหรือจำกัดห่วงโซ่การผลิตให้อยู่ภายในวงพันธมิตรทางเทคโนโลยี (tech alliance) ของฝ่ายตน บทความนี้จึงมีวัตถุประสงค์เพื่อ (1) ทำความเข้าใจเกี่ยวกับพลวัตของอุตสาหกรรมการผลิตชิปในระบอบการเมืองระหว่างประเทศ (2) ศึกษาบทบาทของผู้มีส่วนได้ส่วนเสียในห่วงโซ่การผลิต และ (3) ประเมินแนวโน้มในอนาคตและผลกระทบต่อภูมิภาคเอเชียตะวันออกรวมถึงประเทศไทย ตลอดจนแนวทางการดำเนินนโยบายของไทยในภูมิทัศน์ด้านเทคโนโลยีที่เปลี่ยนแปลงไปในอนาคต

เซมิคอนดักเตอร์ในภูมิทัศน์การแข่งขันทางเทคโนโลยีระหว่างมหาอำนาจ

สหรัฐอเมริกาเริ่มสนับสนุนเงินทุนและถ่ายทอดความรู้/เทคโนโลยีการผลิตชิปให้แก่พันธมิตรในช่วงสงครามเย็นในทศวรรษ 1970 เช่น ไต้หวัน เกาหลีใต้ และญี่ปุ่น โดยนำวิศวกรมารับการฝึกอบรมที่สหรัฐอเมริกา เพื่อที่ผู้เชี่ยวชาญดังกล่าวจะได้กลับไปก่อตั้งบริษัทเทคโนโลยีในเขตเศรษฐกิจ/ประเทศของตน เช่น บริษัท Taiwan Semiconductor Manufacturing (TSMC) ขณะที่จีนได้เริ่มเปิดประเทศในทศวรรษ 1980 โดยมีความพยายามพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ แต่ยังขาดแคลนบุคลากร/ผู้เชี่ยวชาญในอุตสาหกรรมการผลิต และขีดความสามารถในอุตสาหกรรมดังกล่าวทำให้ปัจจุบันจีนยังคงตามหลังสหรัฐอเมริกาและประเทศพันธมิตร[2]

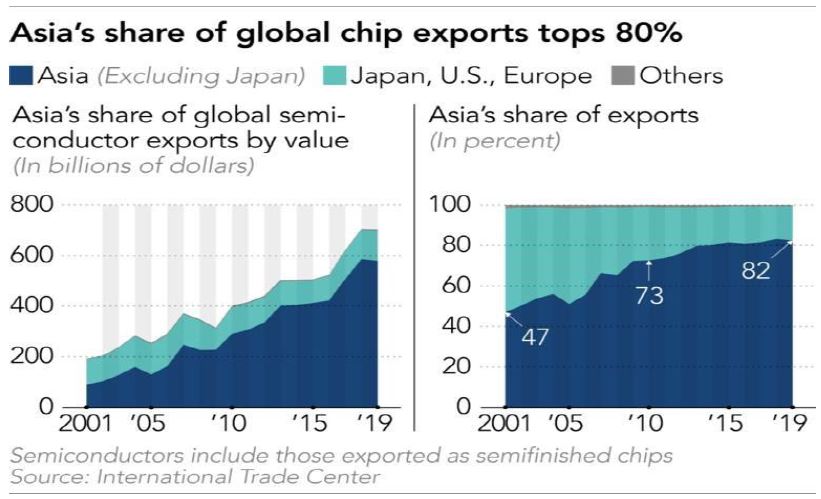

ภูมิภาคเอเชียเป็นผู้ผลิตและตลาดขนาดใหญ่ในอุตสาหกรรมเซมิคอนดักเตอร์ (1) ในเชิงรายได้จากการรับจ้างผลิตและหล่อขึ้นรูป (foundry) บริษัท TSMC มีส่วนแบ่งตลาดสูงสุดที่ร้อยละ 55 และบริษัท Samsung มีส่วนแบ่งตลาดเป็นอันดับที่สองที่ร้อยละ 18 ของโลก (2) ในเชิงปริมาณการส่งออก ภูมิภาคเอเชีย (ไต้หวัน เกาหลีใต้ จีนและประเทศอื่น ๆ ไม่รวมญี่ปุ่น) มีส่วนแบ่งการส่งออกชิปร้อยละ 82 ของตลาดโลก เมื่อเทียบกับร้อยละ 50 จากเมื่อ 20 ปีก่อน ในขณะที่สัดส่วนการส่งออกชิปของสหรัฐอเมริกา มีแนวโน้มลดลงอย่างมีนัยสำคัญเพียงร้อยละ 12 ของตลาดโลกเมื่อเทียบกับร้อยละ 37 ใน ค.ศ. 1991 นอกจากนี้ สัดส่วนการส่งออกชิปที่ผลิตจากญี่ปุ่นก็ลดลงตามลำดับตั้งแต่ ค.ศ. 2001 เป็นต้นมา[3] ทั้งนี้ 4 ใน 6 ของบริษัทอุตสาหกรรม

เซมิคอนดักเตอร์ที่มีรายได้สูงสุด (BIG4) ในโลก (รวมธุรกิจเซมิคอนดัคเตอร์ทุกประเภท) ตั้งอยู่ในภูมิภาคเอเชีย ได้แก่ เกาหลีใต้ มีรายได้คิดเป็นร้อยละ 19 ไต้หวัน ร้อยละ 6 ญี่ปุ่นและจีน ร้อยละ 5 (ลำดับที่ 2-5 ของโลกตามลำดับ) อย่างไรก็ดี บริษัทที่มีรายได้จากยอดการจำหน่ายสินค้าอิเล็กทรอนิกส์สูงสุดเป็นลำดับ 1 ของโลกคือบริษัท Intel ของสหรัฐอเมริกาโดยมีสัดส่วนที่ร้อยละ 47

ภาพที่ 1 สัดส่วนการส่งออกชิปของภูมิภาคเอเชีย

ที่มา: Eiki, Kazuya and Hideaki[5]

ในช่วงต้น ค.ศ. 2021 เกิดภาวะการขาดแคลนชิปในตลาดโลก โดยมีสาเหตุหลักจาก (1) สถานการณ์การแพร่ระบาดของโรคติดเชื้อโควิด-19 ส่งผลให้อุปสงค์ความต้องการใช้อุปกรณ์อิเล็กทรอนิกส์เพิ่มสูงขึ้นอย่างรวดเร็ว ผู้ผลิตผลิตชิปจึงเปลี่ยนมาผลิตชิปสำหรับอุปกรณ์อิเล็กทรอนิกส์และลดสัดส่วนการผลิตของชิปสำหรับยานยนต์ (2) สงครามการค้า/เทคโนโลยีระหว่างสหรัฐอเมริกากับจีน โดยมาตรการลงโทษของสหรัฐอเมริกาต่อบริษัทด้านเทคโนโลยีของจีนทำให้จีนต้องหันมาพึ่งพาการผลิตชิปในประเทศเพื่อทดแทนการนำเข้าจากตะวันตก งดการส่งออกและบริษัทผู้ผลิตเริ่มกักตุนชิป และ (3) อุปทานการผลิตโทรศัพท์สมาร์ตโฟนที่รองรับ 5G ที่เพิ่มสูงขึ้นอย่างก้าวกระโดด โดยผู้ผลิตโทรศัพท์มือถือได้หันมาผลิตโทรศัพท์ 5G ที่ราคาย่อมเยาเพื่อเจาะตลาดชนชั้นกลางและชนชั้นล่าง ทำให้ความต้องการชิปในการผลิตโทรศัพท์สมาร์ทโฟนเพิ่มสูงขึ้นอย่างมาก

ปัจจัยดังกล่าวได้ส่งผลกระทบที่สำคัญสองประการ ได้แก่ (1) การผลิตในอุตสาหกรรมยานยนต์ทั่วโลกชะลอตัว[6] ในขณะที่ความต้องการซื้อรถยนต์เริ่มมีมากขึ้น โดยเฉพาะความต้องการซื้อรถยนต์ไฟฟ้า ซึ่งมีส่วนประกอบของชิปกว่า 1,000-3,000 ชิ้น/คัน เนื่องจากผู้ผลิตชิปไม่สามารถเปลี่ยนสายการผลิตจากชิปสำหรับอุปกรณ์อิเล็กทรอนิกส์มาผลิตชิปสำหรับยานยนต์ได้ในทันที (2) การจองชิปสำหรับการผลิตเกินความจำเป็น (double booking)[7] โดยเฉพาะผู้ผลิตในภาคอุตสาหกรรมคอมพิวเตอร์ อุปกรณ์เกมส์ เช่น เครื่องเล่น PlayStation 5 การสื่อสาร และเครื่องจักรการผลิต ทั้งนี้ บริษัท TSMC ซึ่งเป็นผู้ผลิตชิปรายใหญ่ที่สุดของโลกได้ประเมินว่า สถานการณ์ขาดแคลนชิปจะเริ่มบรรเทาลงในช่วงไตรมาสที่สามของ ค.ศ. 2021 แต่จะเป็นปัญหาระยะยาวไปจนถึงสิ้น ค.ศ. 2022 โดยขึ้นอยู่กับการขยายการลงทุนโรงงานผลิตชิปแห่งใหม่ในประเทศต่าง ๆ[8]

ลักษณะของห่วงโซ่การผลิตชิปมีความซับซ้อน หลากหลาย และพึ่งพาซึ่งกันและกันสูง ผู้ผลิตต้องพึ่งพาแหล่งผลิตวัตถุดิบจากหลายแหล่ง ซึ่งวัตถุดิบกว่าร้อยละ 75[9] เช่น แผ่นซิลิกอนเวเฟอร์ (silicon wafer) โฟโต รีซิสต์ (photoresist) และสารเคมีพิเศษต่าง ๆ มีแหล่งที่มาอยู่ในประเทศภูมิภาคเอเชียตะวันออก เช่น ญี่ปุ่น เกาหลีใต้ และไต้หวัน ทำให้การพึ่งตนเองในการผลิตชิปอย่างเบ็ดเสร็จสมบูรณ์โดยประเทศเดียวเกิดขึ้นได้ยาก ประเทศตะวันตก เช่น สหรัฐอเมริกาและเนเธอร์แลนด์มีขีดความสามารถในการออกแบบ (fabless)/สร้างเครื่องจักรการผลิต โดยสหรัฐอเมริกามีสัดส่วนการออกแบบชิปกว่าร้อยละ 80 ของโลก[10] ในขณะที่ประเทศ/เขตเศรษฐกิจในภูมิภาคเอเชียตะวันออก เช่น จีน ญี่ปุ่น เกาหลีใต้ ไต้หวัน มีขีดความสามารถในการประกอบและรับจ้างผลิตขั้นสุดท้าย (foundry) รายละเอียดขั้นตอนการผลิตและระบบนิเวศของอุตสาหกรรมตามภาคผนวก นอกจากนี้ อุตสาหกรรมเซมิคอนดักเตอร์ยังมีความเปราะบางเนื่องจากโรงงานการผลิตมีมูลค่าสูง มีขนาดใหญ่และกระจุกตัวในภูมิภาคเอเชียตะวันออก เช่น โรงงานของบริษัท TSMC ทั้งหมดตั้งอยู่ในไต้หวันเพียงแห่งเดียว ซึ่งมีความเสี่ยงต่อความผันผวนทางสถานการณ์ทางการเมือง แผ่นดินไหวและภัยพิบัติธรรมชาติ และอาจส่งผลกระทบต่อห่วงโซ่การผลิตชิปของโลกได้

การวัดประสิทธิภาพและความก้าวหน้าของเทคโนโลยีชิปใช้หน่วยนาโนเมตร โดยชิปที่มีระบบปฏิบัติการต่อตารางนาโนเมตรที่มีขนาดเล็กมาก จะยิ่งต้องใช้เทคโนโลยีขั้นสูงในการผลิตมากยิ่งขึ้น ซึ่งจะทำให้เป็นชิปที่มีประสิทธิภาพและสามารถนำไปประยุกต์ใช้ในอุปกรณ์ทางเทคโนโลยีใหม่ ๆ ได้อย่างหลากหลายขึ้น ปัจจุบัน Taiwan Semiconductor Corporation (TSMC) (ไต้หวัน) สามารถผลิตชิปได้ขนาด 5 นาโนเมตร บริษัท Samsung (เกาหลีใต้) ผลิตชิปได้ขนาด 7 นาโนเมตร และอยู่ระหว่างการทดลองผลิตขนาด 5 นาโนเมตร บริษัท Intel (สหรัฐอเมริกา) ผลิตได้ขนาด 10 นาโนเมตร และบริษัท Semiconductor Manufacturing International Corporation (SMCI) (จีน) ผลิตได้ขนาด 14 นาโนเมตร ตามลำดับ ทั้งนี้ บริษัท IBM (สหรัฐอเมริกา) อยู่ระหว่างการทดสอบการผลิตชิปขนาด 2 นาโนเมตร

นโยบายการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของผู้เล่นสำคัญ

สหรัฐอเมริกา

ประธานาธิบดีโจ ไบเดนของสหรัฐอเมริกาได้สานต่อนโยบายของอดีตประธานาธิบดีโดนัลด์ ทรัมป์ เพื่อลดการพึ่งพาจีนทางเทคโนโลยี ซึ่งตั้งแต่ ค.ศ. 2018 สหรัฐอเมริกาได้ขึ้นทะเบียนบริษัทด้านเทคโนโลยีของจีนทั้งหมด 162 แห่งในบัญชีดำทางการค้า (Entity List) และเมื่อวันที่ 24 กุมภาพันธ์ ค.ศ. 2021 ประธานาธิบดีไบเดนได้ออกคำสั่งพิเศษ (executive order) “America’s Supply Chain” ให้คณะทำงานที่เกี่ยวข้องทบทวนการจัดการห่วงโซ่อุปทานของกลุ่มสินค้าจำเป็นภายใน 100 วัน (100 Day Supply Chain Review) ซึ่งเซมิคอนดักเตอร์หรือชิปเป็นหนึ่งใน 4 กลุ่มสินค้าดังกล่าว นอกจากนี้ สหรัฐอเมริกายังได้ขึ้นทะเบียนบริษัทเทคโนโลยีของจีนที่ผลิตคอมพิวเตอร์ขั้นสูง (supercomputer) อีก 7 แห่งเข้าสู่บัญชีดำทางการค้าเนื่องจากมีความเกี่ยวโยงกับกองทัพจีน

เมื่อวันที่ 8 มิถุนายน ค.ศ. 2021 ทำเนียบประธานาธิบดีสหรัฐอเมริกาได้เผยแพร่รายงาน 100 Day Supply Chain Review ซึ่งระบุถึงความท้าทายในการผลิตชิปในสหรัฐอเมริกา และแผนงานสำคัญในการแก้ไขปัญหาความเปราะบางและการขาดช่วงของห่วงโซ่อุปทาน การตั้งฐานการผลิตที่ยั่งยืน โดยในประเด็นที่เกี่ยวข้องกับเซมิคอนดักเตอร์ รายงานฯ ได้เสนอให้รัฐสภาสหรัฐอเมริกา อนุมัติงบประมาณ 5 หมื่นล้านดอลลาร์สหรัฐ เพื่อสนับสนุนการวิจัยและพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ในประเทศ ต่อยอดร่วมลงทุนกับญี่ปุ่นและเกาหลีใต้ และการส่งเสริมความร่วมมือกับกลุ่มพันธมิตร เช่น QUAD และ G-7 ในด้านห่วงโซ่อุปทาน และลดการพึ่งพาจีน[11]

ประธานาธิบดีไบเดนได้จัดการประชุม CEO Summit on Semiconductor and Supply Chain Resilience เพื่อหารือกับบริษัทเอกชนที่มีความสำคัญในอุตสาหกรรมเซมิคอนดักเตอร์[12] เกี่ยวกับการแก้ไขปัญหาและเสริมสร้างขีดความสามารถการผลิตเซมิคอนดักเตอร์ของสหรัฐอเมริกา ซึ่งต่อมาได้นำไปสู่การพิจารณากฎหมายและมาตรการที่เกี่ยวข้อง อาทิ

- วุฒิสภาสหรัฐอเมริกาได้ผ่านร่างกฎหมาย U.S. Innovation and Competition Act (USICA) ซึ่งรวมถึง CHIPS for America Act[13] เมื่อวันที่ 8 มิถุนายน ค.ศ. 2021 ระบุให้รัฐบาลสหรัฐอเมริกาจัดสรรงบประมาณจำนวน 5 หมื่นล้านดอลลาร์สหรัฐเพื่อสนับสนุนการวิจัย การพัฒนา และการผลิตชิปในประเทศ เช่น การยกเว้นภาษีสำหรับเครื่องจักรหรืออุปกรณ์ผลิตชิปถึง ค.ศ. 2026 การสนับสนุนงบลงทุน และงบวิจัยร่วมกับบริษัทต่างชาติ เป็นต้น

- การส่งเสริมและผลักดันให้อุตสาหกรรมห่วงโซ่การผลิตชิปทั้งของสหรัฐอเมริกาและพันธมิตร เช่น เกาหลีใต้ และไต้หวันจัดตั้งโรงงานผลิตชิปในสหรัฐอเมริกา เช่น การสร้างโรงงานของบริษัท Intel และ TSMC รวม 4 แห่ง และล่าสุด บริษัท Samsung ได้ประกาศที่จะลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์ในสหรัฐอเมริกา มูลค่า 1.7 หมื่นล้านดอลลาร์สหรัฐ

- บริษัท Intel เป็นบริษัทเทคโนโลยีลักษณะ IDM (Integrated Device Manufacturer) ซึ่งออกแบบและผลิตชิปครบวงจร โดยมีสัดส่วนการแบ่งตลาดสูงสุดในสหรัฐอเมริกามานานกว่า 5 ทศวรรษ อย่างไรก็ดี บริษัทฯ กำลังประสบความท้าทายจากการมีสัดส่วนแบ่งตลาดระบบปฏิบัติการคอมพิวเตอร์ (PC processor) ในสหรัฐอเมริกาและโลกที่ลดลง และมีความล่าช้าในการดำเนินการตามแผนการพัฒนาชิปขนาด 7 นาโนเมตรจากกรอบเวลาที่กำหนด จึงจำเป็นต้องปรับเปลี่ยนรูปแบบการดำเนินธุรกิจเป็นการจ้างบริษัท TSMC ผลิต (outsource) ชิปบางประเภทมากขึ้น เนื่องจากบริษัท TSMC มีเทคโนโลยีการผลิตที่สูงกว่า เพื่อให้บริษัทฯ หันมาให้ความสำคัญแก่การออกแบบมากขึ้น อย่างไรก็ดี Pat Gelsinger ซึ่งเป็น CEO คนใหม่ของบริษัทฯ[14] มีนโยบายส่งเสริมการผลิตภายในประเทศซึ่งสอดรับกับนโยบายของรัฐบาลสหรัฐอเมริกา และมีแผนเปิดโรงงานผลิตชิปเพิ่มที่รัฐแอริโซนาใน ค.ศ. 2024 ในมูลค่า 2 หมื่นล้านดอลลาร์สหรัฐ

นอกจากนี้ สหรัฐอเมริกายังมีบริษัทที่เป็นผู้เล่นสำคัญ ๆ ในอุตสาหกรรมเซมิคอนดักเตอร์ ได้แก่ บริษัทที่รับออกแบบฮาร์ดแวร์และชิป (fabless) แต่ไม่ได้ผลิต เช่น บริษัท Qualcomm, Nvidia และ AMD และบริษัทประเภท IDM ในลักษณะเดียวกับบริษัท Intel อื่น ๆ เช่น บริษัท Texas Instruments เป็นต้น

จีน

จีนตระหนักถึงการพึ่งพาห่วงโซ่อุปทานทางเทคโนโลยี โดยเป็นผู้นำเข้าชิป/ชิ้นส่วนการผลิตชิปรายใหญ่ของโลกมาตั้งแต่ ค.ศ. 2015 โดยใน ค.ศ. 2020 มีมูลค่าการนำเข้าถึง 3.5 หมื่นล้านดอลลาร์สหรัฐซึ่งเพิ่มขึ้นร้อยละ 14 จากปีก่อนหน้า และมีส่วนแบ่งการตลาดสำหรับการส่งออกชิปในตลาดโลกเพียงร้อยละ 5

ทั้งนี้ ใน ค.ศ. 2019 ประเทศผู้ครองส่วนแบ่งตลาดชิปของโลก (ยอดจำหน่าย) ได้แก่ สหรัฐอเมริกา ร้อยละ 47 (ผลิตในสหรัฐอเมริกาเพียงร้อยละ 12) เกาหลีใต้ ร้อยละ 19 ญี่ปุ่น ร้อยละ 10 และไต้หวัน ร้อยละ 6[15] ซึ่งสะท้อนถึงความเปราะบางของอุตสาหกรรมเซมิคอนดักเตอร์ของจีนต่อผลกระทบจากมาตรการสงครามการค้าและการตัดขาดห่วงโซ่การผลิต (supply chain decoupling)

ด้วยเหตุนี้ เมื่อ ค.ศ. 2015 รัฐบาลจีนจึงได้ริเริ่มนโยบาย Made in China 2025 เพื่อส่งเสริมการส่งออกเทคโนโลยีขั้นสูงที่มีมาตรฐานและตั้งเป้าให้จีนสามารถพึ่งพาตนเองในอุตสาหกรรมเซมิคอนดักเตอร์สำหรับตลาดภายในประเทศได้อย่างน้อยร้อยละ 70 ภายใน ค.ศ. 2025 โดยล่าสุดแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ ฉบับที่ 14 ระยะ 5 ปี (ค.ศ. 2021-2025) ได้ให้ความสำคัญลำดับต้นแก่การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะการพัฒนาวงจรรวม (Integrated Circuits: IC) ซึ่งเป็น 1 ใน 7 สาขาอุตสาหกรรมสำคัญภายใต้การพัฒนาเศรษฐกิจดิจิทัลที่ได้รับเงินสนับสนุนมูลค่ารวมกว่า 1.4 ล้านล้านดอลลาร์สหรัฐ[16]

ผู้ประกอบการจีนในอุตสาหกรรมเซมิคอนดักเตอร์พึ่งพาห่วงโซ่อุปทานภายในประเทศเพียงร้อยละ 15.9 ดังนั้น มาตรการด้านการค้าต่อบริษัทเทคโนโลยีจีนของสหรัฐอเมริกาจึงเป็นปัจจัยผลักสำคัญที่ทำให้ภาครัฐและเอกชนเร่งพัฒนาสร้างห่วงโซ่การผลิตอย่างครบวงจรโดยเฉพาะผู้ประกอบการต้น-กลางน้ำและจำเป็นต้องหันมาใช้ห่วงโซ่อุปทานในท้องถิ่น โดยได้รับการสนับสนุนด้านเงินทุนจากทั้งภาครัฐส่วนกลาง ส่วนท้องถิ่น และภาคเอกชน รวมถึงหลักประกันคำสั่งซื้อจากบริษัทเทคโนโลยีชั้นนำของจีน เช่น โรงงานบริษัท YMTC (Yangtze Memory Technologies Co.) ได้รับเงินสนับสนุนรวมกว่า 1.7 หมื่นล้านดอลลาร์สหรัฐ[17] ส่งผลให้บริษัทต้นและกลางน้ำในอุตสาหกรรมเติบโตอย่างก้าวกระโดด ทั้งนี้ กำลังการผลิตวงจรรวมของจีนเมื่อเดือนมิถุนายน ๒๕๖๔ เติบโตกว่าร้อยละ 44 และมีผลผลิตรวม 3 หมื่นล้านหน่วย ซึ่งเป็นการเติบโตต่อเดือนที่สูงที่สุด โดยในช่วง 5 เดือนแรกของ ค.ศ. 2021 มีบริษัทจดทะเบียนจัดตั้งใหม่ที่เกี่ยวข้องกับการผลิตชิปกว่า 15,700 ราย เพิ่มขึ้น 3 เท่าตัวจากปีก่อนหน้า[18] ขณะที่เมื่อ ค.ศ. 2019 จีนได้เปิดตัว STAR Market ตลาดหลักทรัพย์เพื่อการระดมทุนของบริษัทด้านเทคโนโลยี (ลักษณะเดียวกันกับ NASDAQ) โดยบริษัทจดทะเบียนกว่าร้อยละ 25 ของตลาดหรือประมาณ 63 ราย จากบริษัททั้งหมด 194 ราย เป็นบริษัทที่เกี่ยวข้องกับการผลิตชิป

อำนาจต่อรอง (leverage) สำคัญในอุตสาหกรรมเซมิคอนดักเตอร์ของจีนคือ การมีตลาดผู้บริโภคในประเทศขนาดใหญ่ ซึ่งบริษัทฯ ผู้ผลิตชิปรายสำคัญ ๆ ของโลกที่ประสงค์จะสร้างรายได้และขยายธุรกิจ เพื่อนำรายได้มาพัฒนาต่อยอดการวิจัยและพัฒนาเทคโนโลยีชิปรุ่นใหม่ต่างต้องพึ่งพาการส่งออกมายังตลาดจีน ซึ่งมีส่วนแบ่งในตลาดผู้ซื้อกว่าร้อยละ 30 นอกจากนี้ จีนยังมีข้อได้เปรียบเชิงเปรียบเทียบคือ ความเชี่ยวชาญอุตสาหกรรมการประกอบและผลิตชิปขั้นปลายน้ำมากกว่าการเริ่มพัฒนาและออกแบบชิปจากต้นน้ำ แผนพัฒนาเศรษฐกิจฯ ฉบับที่ 14 ของจีนจึงให้ความสำคัญแก่การส่งเสริมด้านการวิจัยและการพัฒนาซึ่งมีอัตราการเติบโตเฉลี่ยร้อยละ 11 ต่อปีในช่วง 5 ปีที่ผ่านมา โดยเฉพาะในอุตสาหกรรมการผลิตชิปขั้นสูงและเทคโนโลยีใหม่เข้มข้น (cutting-edge technology) เช่น ชิปประสาทเทียม (Neural Chip) ระบบปฏิบัติการอัลกอริทึมสำหรับปัญญาประดิษฐ์ รวมถึงวงจรรวมประเภท IGBT (Insulated Gate Bipolar Transistor) และ MEMS (Micro Electro Mechanical System) เป็นต้น

รัฐบาลจีนอาศัยความได้เปรียบจากการมีตลาดขนาดใหญ่ในการออกมาตรการ/กฎระเบียบเพื่อดึงดูดให้บริษัทต่างชาติเข้ามาตั้งฐานการผลิตชิปในประเทศเพื่อผลประโยชน์สูงสุดของจีน และเติมเต็มช่องว่างในห่วงโซ่อุปทานการผลิต โดยเฉพาะการส่งเสริมการลงทุนด้านการผลิตอุปกรณ์ส่วนประกอบชิป/เทคโนโลยีที่จีนไม่มีขีดความสามารถเพื่อทดแทนการนำเข้า ซึ่งประเทศตะวันตกโดยเฉพาะสหรัฐอเมริกา เห็นว่าไม่เป็นธรรมและเป็นการเลือกประติบัติ รวมถึงไม่สอดคล้องกับกฎระเบียบด้านการค้าขององค์การการค้าโลก เช่น กำหนดเงื่อนไขสิทธิประโยชน์ทางภาษีและการนำเข้าเจาะจงเฉพาะเทคโนโลยีที่จีนไม่สามารถผลิตในประเทศได้ การบังคับให้มีการถ่ายทอดเทคโนโลยี การใช้เงินอุดหนุนภาครัฐสำหรับการส่งออกชิปจีน การพัฒนาของบริษัทเซมิคอนดักเตอร์ท้องถิ่น การควบรวมกิจการกับบริษัทต่างประเทศ การใช้กฎหมายต่อต้านการผูกขาด (antitrust) เพื่อกีดกันบริษัทต่างชาติในการเข้าตลาดจีน นอกจากนี้ สหรัฐอเมริกามีข้อกังวลเกี่ยวกับความร่วมมือด้านการวิจัยและพัฒนาระหว่างจีนกับสหราชอาณาจักร การเข้าถึงแพลตฟอร์มด้านเทคโนโลยีแบบเปิดในสหรัฐอเมริกา (open source technology platform) และการซื้อตัวผู้เชี่ยวชาญ (talent poaching) โดยเฉพาะจากไต้หวัน (บริษัท TSMC) รวมถึงการกระชับความสัมพันธ์ระหว่างสมาคมทางธุรกิจเซมิคอนดัคเตอร์ระหว่างสหรัฐอเมริกาจีน[19]

บริษัท Semiconductor Manufacturing International Corp (SMIC) เป็นผู้ผลิตชิปรายใหญ่ที่สุดของจีน โดยมีขีดความสามารถการผลิตชิปขนาด 14 นาโนเมตร ซึ่งยังคงล้าหลังกว่าผู้ผลิตรายใหญ่ในประเทศอื่น ๆ กว่า 7-10 ปี โดยบริษัทฯ ได้รับผลกระทบอย่างรุนแรงจากมาตรการห้ามนำเข้าสินค้าทางเทคโนโลยีชั้นสูงจากสหรัฐอเมริกา เช่น ชิปขนาด 7 นาโนเมตร ข้อมูลของ Bank of America พบว่า บริษัทฯ นำเข้าอุปกรณ์การผลิตกว่าร้อยละ 80 จากสหรัฐอเมริกา แม้บริษัทฯ จะได้รับอนุญาตให้ดำเนินธุรกิจกับบริษัทสหรัฐอเมริกาได้ ในบางส่วน เช่น การนำเข้าชิปที่มีขนาด 10 นาโนเมตรขึ้นไป[20] แต่บริษัทฯ ยังไม่มีขีดความสามารถในการพัฒนาชิปขนาดเล็กกว่า 14 นาโนเมตรได้ และถูกกีดกันการนำเข้าอุปกรณ์การผลิตชิป EUV จากเนเธอแลนด์ ซึ่งมีความจำเป็นยิ่งสำหรับการพัฒนาชิปขั้นสูง[21]

ไต้หวัน

ไต้หวันเป็นผู้เล่นสำคัญในอุตสาหกรรมเซมิคอนดักเตอร์โลกเนื่องจากมีขีดความสามารถการผลิตชิปที่มีประสิทธิภาพสูงและเป็นผู้ผลิต (foundry) ชิปในเชิงปริมาณที่มีส่วนแบ่งตลาดมากที่สุดในโลก อีกทั้งยังมีความพร้อมด้านทรัพยากรมนุษย์และผู้เชี่ยวชาญทักษะสูงในอุตสาหกรรมเซมิคอนดักเตอร์ โดยเป็นผู้ผลิต/พันธมิตรในห่วงโซ่อุปทานเซมิคอนดักเตอร์ที่สำคัญที่สุดของทั้งสหรัฐอเมริกาและจีน ในช่วงไตรมาสที่สองของ ค.ศ. 2021 GDP ของไต้หวันเติบโตถึงร้อยละ 8.16 ซึ่งเป็นผลมาจากการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ที่เพิ่มขึ้นร้อยละ 28.37 ตามความต้องการของสินค้าอิเล็กทรอนิกส์และอุปกรณ์ 5G รวมถึงอุปกรณ์ไอทีที่มากขึ้น กอปรกับการขยายการลงทุนของบริษัทในอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศ

บริษัท Taiwan Semiconductor Manufacturing Company (TSMC) เป็นบริษัทผู้นำโลกในการผลิตชิปและอุปกรณ์วงจรรวม (IC) มีส่วนแบ่งตลาดการผลิตชิปร้อยละ 50 ของโลก โดยเป็นผู้รับจ้างผลิตชิปให้แก่บริษัทชั้นนำทั่วโลก เช่น บริษัท Apple, Qualcomm, Advanced Microelectronics Devices, Intel, Infineon และ Sony[22] เป็นต้น โดยใน ค.ศ. 2020 มีมูลค่าทางหลักทรัพย์ตามราคาตลาดเพิ่มขึ้นจาก ค.ศ. 2019 ในจำนวน 2.86 แสนล้านดอลลาร์สหรัฐ เป็น 4.88 แสนล้านดอลลาร์สหรัฐ (เพิ่มขึ้นร้อยละ 70) และเมื่อเดือนพฤษภาคม ค.ศ. 2021 มีมูลค่า 5.52 แสนล้านดอลลาร์สหรัฐ [23] ซึ่งเกือบเทียบเท่ามูลค่า GDP ของไต้หวันใน ค.ศ. 2020 ซึ่งมีมูลค่าประมาณ 6.68 แสนล้านดอลลาร์สหรัฐ ทั้งนี้ ผู้บริหาร TSMC เห็นว่าการแยกห่วงโซ่อุตสาหกรรมเซมิคอนดักเตอร์ระหว่างจีนกับสหรัฐอเมริกาทำได้ยากเนื่องจากมีห่วงโซ่อุปทานที่พึ่งพาและเชื่อมโยงกัน บริษัทฯ จึงมีนโยบายดำเนินธุรกิจร่วมกับทุกฝ่าย อย่างไรก็ดี บริษัทฯ มักถูกกดดันด้านมาตรการทางการค้าจากรัฐบาลสหรัฐอเมริกา เช่น การห้ามจำหน่ายสินค้าให้บริษัทจีนและบริษัท Huawei รวมถึงการส่งเสริมบริษัทฯ เข้าไปตั้งโรงงานการผลิตชิปที่สหรัฐอเมริกา ขณะที่บริษัทฯ มีแผนการจัดตั้งโรงงานการผลิตชิปสำหรับอุตสาหกรรมรถยนต์ในจีนมูลค่า 2.8 พันล้านดอลลาร์สหรัฐที่เมืองหนานจิง[24] และจัดตั้งโรงงานผลิตชิปแห่งแรกในยุโรปที่เยอรมนี

ประเด็นท้าทายสำหรับไต้หวัน ได้แก่ (1) สภาวะสมองไหลของบุคลากรและผู้เชี่ยวชาญในอุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะการซื้อตัวบุคลากรของบริษัท TSMC โดยบริษัทจากจีน[25] (2) อุปสรรคด้านการขนส่งและโลจิสติกส์บริเวณช่องแคบไต้หวันซึ่งประสบกับสถานการณ์ความตึงเครียดระหว่างจีนกับไต้หวันบ่อยครั้ง (3) ปัญหาการขาดแคลนน้ำสำหรับการผลิต โดยเมื่อช่วงเดือนเมษายน ค.ศ. 2021 ไต้หวันเผชิญปัญหาภัยแล้งที่รุนแรงที่สุดในรอบ 60 ปี ซึ่งอาจส่งผลระทบต่อการผลิตในอนาคต และ (4) สถานการณ์โควิด-19 ระลอกใหม่ ส่งผลให้โรงงานการผลิตบางส่วนต้องยุติการผลิตชั่วคราว

เกาหลีใต้

เกาหลีใต้ดำเนินนโยบายอย่างสมดุลระหว่างสหรัฐอเมริกากับจีนเนื่องจากมีผลประโยชน์กับทั้งสองประเทศ อุตสาหกรรมเซมิคอนดักเตอร์เกาหลีใต้พึ่งพาตลาดจีนสูง โดยในเดือนมีนาคม ค.ศ. 2021 จีนเป็นตลาดการส่งออก ชิปกว่าร้อยละ 60[26] ขณะที่สหรัฐอเมริกาเป็นพันธมิตรที่สำคัญของเกาหลีใต้ทั้งในด้านเศรษฐกิจและความมั่นคง หากเกาหลีใต้ประสบกับแรงกดดันจากสถานการณ์การเมืองระหว่างประเทศที่จะส่งผลกระทบต่ออุตสาหกรรมเซมิคอนดักเตอร์ ก็จะเลือกใช้กลไกทางการตลาดและให้ภาคเอกชนตัดสินใจแนวทางการรับมือกับสถานการณ์

สหรัฐอเมริกาและเกาหลีใต้ให้ความสำคัญแก่การกระชับความสัมพันธ์ระหว่างกัน โดยเมื่อเดือนพฤษภาคม ค.ศ. 2021 ประธานาธิบดีมุน แช-อิน ได้เยือนสหรัฐอเมริกาอย่างเป็นทางการ และได้หยิบยกเรื่องการส่งเสริมความร่วมมือกันในด้านการผลิต การพัฒนาและวิจัยห่วงโซ่อุปทานเซมิคอนดักเตอร์ระหว่างเกาหลีใต้กับสหรัฐอเมริกา[27] โดยเฉพาะการผลิตชิปสำหรับอุตสาหกรรมยานยนต์ในสหรัฐอเมริกา[28] และการตอบรับขยายการลงทุนกว่า 3.94 หมื่นล้านดอลลาร์สหรัฐในสหรัฐอเมริกา เพื่อขยายฐานการผลิตและการวิจัยชิปสำหรับแบตเตอรี่และรถยนต์ไฟฟ้า นอกจากนี้ บริษัท Samsung Biologics ได้ร่วมลงนามสัญญากับบริษัท Moderna เพื่อผลิตบรรจุภัณฑ์วัคซีนเพื่อส่งออกไปยังสหรัฐอเมริกาและประเทศอื่น ๆ

บริษัท Samsung เป็นผู้ผลิตชิปสำคัญของเกาลีใต้ โดยอยู่ระหว่างการพัฒนาชิปที่มีเทคโนโลยีชั้นสูงขนาด 7 และ 5 นาโนเมตร และการขยายโรงงานการผลิตภายในประเทศและต่างประเทศเพื่อตอบสนองความต้องการในตลาด โดยเฉพาะสหรัฐอเมริกาซึ่งออกมาตรการสิทธิพิเศษด้านต่าง ๆ เพื่อส่งเสริมให้บริษัทฯ เข้าไปตั้งโรงงานในรัฐแอริโซนา รัฐเท็กซัส และนครนิวยอร์ก ซึ่งเสนอมาตรการจูงใจมูลค่ากว่า 900 ล้าน 805 ล้าน และ 900 ล้านดอลลาร์สหรัฐตามลำดับ[29]

ญี่ปุ่น

รัฐบาลญี่ปุ่นมีนโยบายส่งเสริมอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศเพื่อลดความเสี่ยงจากผลกระทบจากสถานการณ์สงครามการค้าและการแข่งขันระหว่างสหรัฐอเมริกากับจีน โดยเห็นว่าอุตสาหกรรมเซมิคอนดักเตอร์มีความสำคัญต่อนโยบายการพัฒนาประเทศ โดยเฉพาะการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ (decarbonization)[30] และการใช้รถยนต์ไฟ้ฟ้า สอดคล้องกับยุทธศาสตร์การเติบโตที่เป็นมิตรต่อสิ่งแวดล้อม (Green Growth) ของญี่ปุ่น

ญี่ปุ่นกังวลต่อการแผ่ขยายอิทธิพลของจีนในภูมิภาค จึงให้ความสำคัญแก่การส่งเสริมความร่วมมือกับสหรัฐอเมริกา รวมถึงในอุตสาหกรรมเซมิคอนดักเตอร์เพื่อถ่วงดุลอิทธิพลของจีนในภูมิภาค โดยในการเยือนสหรัฐอเมริกาของนายกรัฐมนตรีญี่ปุ่นเมื่อวันที่ 16 เมษายน ค.ศ. 2021 ทั้งสองฝ่ายตกลงที่จะส่งเสริมความร่วมมือด้านเทคโนโลยีที่สำคัญต่ออนาคต เช่น 5G AI ควอนตัมคอมพิวเตอร์ และห่วงโซ่อุปทานเซมิคอนดักเตอร์ โดยเฉพาะการวิจัยและพัฒนาร่วมมูลค่า 4.5 พันล้านดอลลาร์สหรัฐ เพื่อพัฒนา 6G พร้อมเรียกร้องให้มีระบบเทคโนโลยีสารสนเทศที่ปลอดภัยและเปิดกว้าง หรือ Open Radio Access Networks (Open-RAN) ซึ่งมี

นัยพาดพิงระบบโทรคมนาคมของบริษัท Huawei และ ZTE ของจีนที่มีผู้ใช้บริการสุดในตลาด

บริษัท TSMC ของไต้หวันมีแผนที่จะขยายการลงทุนและจัดตั้งโรงงานผลิตชิปแห่งแรกในญี่ปุ่นเพื่อผลิตชิปขนาด 28 นาโนเมตรและแผ่นเวเฟอร์ให้บริษัท Sony ใน ค.ศ. 2023 ตามการเชิญชวนของรัฐบาลญี่ปุ่น

แนวโน้มในอนาคต

อุตสาหกรรมเซมิคอนดักเตอร์ของโลกยังคงเติบโตต่อไป โดยมีอุปสงค์ความต้องการเกินกว่าอุปทานการผลิต เนื่องจาก (1) ความต้องการในการใช้อุปกรณ์และเทคโนโลยีดิจิทัลที่เพิ่มขึ้น และการพัฒนาศูนย์ข้อมูลขนาดใหญ่ (Data Center) ในยุคปกติใหม่ (2) การใช้โทรศัพท์มือถือและอุปกรณ์เกี่ยวเนื่องที่เพิ่มสูงขึ้นพร้อมกับแนวโน้มการพัฒนาระบบการสื่อสาร 5G และ 6G (3) การฟื้นตัวของอุตสาหกรรมยานยนต์ตามการฟื้นตัวของเศรษฐกิจโลกในบางภูมิภาค เช่น สหภาพยุโรป จีนและสหรัฐอเมริกา โดยเฉพาะการใช้รถยนต์ EV ที่มีแนวโน้มสูงขึ้น และ (4) นโยบายการกระตุ้นเศรษฐกิจมูลค่าสูงของสหรัฐอเมริกาและจีนที่ให้ความสำคัญแก่การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ในลำดับต้น

นอกจากนี้ การตัดห่วงโซ่อุปทานในอุตสาหกรรมเซมิคอนดักเตอร์ในทางปฏิบัติไม่น่าจะเกิดขึ้นได้ในระยะสั้น เนื่องจากห่วงโซ่อุปทานการผลิต รวมถึงอุปสงค์และอุปทานของตลาดผู้ซื้อและผู้ขายมีการพึ่งพาซึ่งกันและกันสูง โดยจีนเป็นตลาดผู้ซื้อที่สำคัญและมีความจำเป็นพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์เพื่อรองรับกับการเติบโตของธุรกิจ และต่อยอดการพัฒนาเทคโนโลยี

อย่างไรก็ดี ในระยะสั้นและระยะกลาง จะเกิดสภาวะ “ชาตินิยมทางการผลิตชิป (chip nationalism)” โดยสหรัฐอเมริกา จีน สหภาพยุโรปและญี่ปุ่น ต่างประสงค์ผลักดันการย้ายและขยายฐานผลิตชิปภายในประเทศและภูมิภาคตนเพื่อส่งเสริมการพึ่งพาตนเอง และเสริมสร้าง “ความมั่นคงทางชิป” ซึ่งต้องใช้เงินทุนจำนวนมากและระยะเวลาในการศึกษารวมถึงการจัดตั้งสายการผลิตที่ยาวนาน โดยยังคงต้องพึ่งพาบริษัท TSMC ของไต้หวัน นาย Morris Chang ผู้ก่อตั้งบริษัท TSMC เห็นว่า ในระยะยาวความพยายามตัดขาดห่วงโซ่การผลิตชิปจะส่งผลให้มีต้นทุนที่สูงขึ้นและเทคโนโลยีก้าวหน้าช้าลง

อุตสาหกรรมเซมิคอนดักเตอร์จะมีนัยต่อการแข่งขันเชิงภูมิรัฐศาสตร์และความมั่นคงระหว่างประเทศมากขึ้น จีนและสหรัฐอเมริกามีแนวโน้มที่จะสร้างห่วงโซ่อุปทานการเทคโนโลยีที่ตัดขาดต่อกัน โดยต่างต้องมองหาพันธมิตร (Tech Alliance) ในการพัฒนาห่วงโซ่อุปทานใหม่ โดยสหรัฐอเมริกามุ่งเสริมสร้างความร่วมมือทางเทคโนโลยีกับกลุ่ม QUAD และประเทศ/เขตเศรษฐกิจในเอเชียตะวันออก ได้แก่ เกาหลีใต้และไต้หวัน[31] เพื่อคานอิทธิพลของจีนในภูมิภาค ในขณะที่จีนมุ่งเน้นการพัฒนาห่วงโซ่เพื่อพึ่งตนเอง (China-only supply chain) ซึ่งผู้เชี่ยวชาญประเมินว่าจะใช้เวลาอย่างน้อย 5-10 ปี อย่างไรก็ดี จีนมีความได้เปรียบด้านขนาดตลาด (market size) และนโยบายส่งเสริมการลงทุนโดยภาครัฐ (state-led capitalism) เช่น การสนับสนุนบริษัทเทคโนโลยีสารสนเทศ/5G จีนเพื่อลงทุนในต่างประเทศ ซึ่งจะช่วยเสริมสร้างอำนาจต่อรองของจีนในเชิงแข่งขันทางเทคโนโลยีระหว่างมหาอำนาจ อย่างไรก็ดี โดยที่บริษัท TSMC เป็นของไต้หวันและไต้หวันเป็นหนึ่งในผลประโยชน์แห่งชาติหลัก (core interest) ของจีน ซึ่งไม่สามารถประนีประนอมได้ ไต้หวันจึงมีคุณค่าต่อจีนทั้งในด้านการเมืองระหว่างประเทศและการแข่งขันทางเทคโนโลยีกับสหรัฐอเมริกา ซึ่งการเกิดสถานการณ์ความไม่มั่นคงในบริเวณช่องแคบไต้หวันจะส่งผลกระทบต่ออุตสาหกรรมเซมิคอนดักเตอร์ของโลกโดยรวม

ในระยะยาวนั้น มีความเป็นไปได้ว่า อุตสาหกรรมเซมิคอนดักเตอร์โลกจะเกิดการสับเปลี่ยนห่วงโซ่อุปทานครั้งใหญ่ (reshuffle of supply chain) เพื่อสร้างห่วงโซ่อุปทานที่ยืดหยุ่น (resilience) และหลากหลาย (diversification) มากขึ้นในการป้องกันความเสี่ยงจากการกระจุกตัวของห่วงโซ่การผลิตไว้ในไต้หวันเพียงแห่งเดียว

ภูมิภาคเอเชียตะวันออกเฉียงใต้จะได้รับความสนใจมากขึ้นในฐานะตัวเลือกพันธมิตรห่วงโซ่อุปทานในอุตสาหกรรมเซมิคอนดักเตอร์สำหรับทั้งจีนและสหรัฐอเมริกา เนื่องจาก (1) เป็นพื้นที่ที่มีความสำคัญเชิงภูมิรัฐศาสตร์และได้รับประโยชน์จากการย้ายฐานการผลิตออกจากจีน (2) มีที่ตั้งทางภูมิศาสตร์ใกล้กับห่วงโซ่การผลิตเดิมในภูมิภาคเอเชียตะวันออก และมีต้นทุนการสร้างสายการผลิตที่ต่ำกว่าในประเทศตะวันตก (3) หลายประเทศ เช่น เวียดนาม มาเลเซีย (โดยเฉพาะรัฐปีนัง) และไทย มีประสบการณ์และเทคโนโลยีในการผลิตอุปกรณ์อิเล็กทรอนิกส์หรือชิปที่ใช้เทคโนโลยีขั้นต้น-กลางอยู่แล้ว นอกจากนี้ สิงคโปร์เป็นฐานที่ตั้งโรงงานของบริษัทออกแบบ (fabless) และผลิต (foundry) ชิปที่มีระบบนิเวศของอุตสาหกรรมที่สมบูรณ์ มีความพร้อมด้านทรัพยากรมนุษย์ทักษะสูง[32] จึงมีโอกาสต่อยอดการสร้างห่วงโซ่อุปทานการผลิตร่วมกันได้

ผลกระทบต่อไทยและข้อเสนอแนะ

ประการแรก ภาวะขาดแคลนชิปอาจส่งผลกระทบต่อขีดความสามารถในการผลิตและส่งออกของไทยในอุตสาหกรรมรถยนต์ และเครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ โดยใน ค.ศ. 2020 การส่งออกรถยนต์ของไทยมีมูลค่ากว่า 6.56 แสนล้านบาท ทั้งนี้ สถาบันไฟฟ้าและอิเล็กทรอนิกส์ ภายใต้กระทรวงอุตสาหกรรม ได้ประเมินผลกระทบจากการขาดแคลนชิปวงจรรวม (IC) ว่า ใน ค.ศ. 2021 การส่งออกสินค้าเครื่องใช้ไฟฟ้าและสินค้าอิเล็กทรอนิกส์ไทยจะได้รับความเสียหายถึง 13,891 ล้านดอลลาร์สหรัฐ จากความล่าช้าการส่งมอบชิป (lead time) จากต้นทาง อาทิ ไต้หวัน เป็น 17 สัปดาห์[33]

ประการต่อมา สหรัฐอเมริกาและจีนจะร่วมกับพันธมิตรในการสร้างห่วงโซ่การผลิตอุตสาหกรรมเซมิคอนดักเตอร์แยกออกเป็น 2 กลุ่ม ดังนั้น ไทยควรเตรียมความพร้อมด้านมาตรการสิทธิประโยชน์และโครงสร้างพื้นฐานในเขตอุตสาหกรรมของไทย โดยเฉพาะโครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) เพื่อเป็นส่วนหนึ่งในห่วงโซ่อุปทานเซมิคอนดักเตอร์โลก และการเป็นทางเลือกทางด้านการลงทุนหรือการร่วมลงทุนสำหรับทั้งสองกลุ่ม ซึ่งการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์จะเป็นพื้นฐานสำคัญสำหรับการประยุกต์ใช้ในอุตสาหกรรม S-curve ของ EEC ด้วย โดยเฉพาะอุตสาหกรรมยานยนต์สมัยใหม่และอิเล็กทรอนิกส์อัจฉริยะ

ดังนั้น ไทยควร (1) เลือกสาขาที่จะเป็น strategic priority ในการส่งเสริมการลงทุนด้านเซมิคอนดักเตอร์ เช่น อุตสาหกรรมยานยนต์ที่ไทยมีความได้เปรียบเชิงเปรียบเทียบ เพื่อพัฒนาชิปสำหรับประกอบการผลิตยานยนต์อย่างครบวงจร รวมถึงการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้าพลังงานสะอาด (ZEV) (2) ส่งเสริมความสัมพันธ์กับผู้เล่นสำคัญในอุตสาหกรรมเซมิคอนดักเตอร์เพื่อเสริมสร้างความร่วมมือในสาขาที่เป็นประโยชน์ต่อการปูทางสำหรับการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ในอนาคต โดยเฉพาะกับออสเตรเลียและไต้หวัน ซึ่งไทยมิได้มีประเด็นความขัดแย้ง และญี่ปุ่นในลักษณะพันธมิตรร่วม co-creation เพื่อสร้างอุปทานการผลิตร่วมกันโดยใช้ความสัมพันธ์เชิงยุทธศาสตร์ที่เก่าแก่เป็นแกนกลางในการขับเคลื่อน ในส่วนของเกาหลีใต้ ประเมินว่าหากมีการย้าย/ขยายฐานการผลิตในอุตสาหกรรมเซมิคอนดักเตอร์ออกจากจีน เกาหลีใต้น่าจะสนใจเวียดนามมากกว่าไทยเนื่องจากเป็นฐานการผลิตดั้งเดิมของเอกชนเกาหลีใต้ในด้านเทคโนโลยีชั้นนำ

(3) ร่วมกับประเทศในเอเชียตะวันออกเฉียงใต้ที่มีศักยภาพ เช่น สิงคโปร์ มาเลเซีย เวียดนาม ในการเชื่อมโยงและขยายห่วงโซ่การผลิตในภูมิภาคในด้านเซมิคอนดักเตอร์ และ (4) ติดตามสถานการณ์การสร้างวงล้อมเชิงยุทธศาสตร์ทางเทคโนโลยี (strategic encirclement) ของสหรัฐอเมริกา กลุ่ม QUAD และพันธมิตรต่อจีน เพื่อเตรียมความพร้อมด้านนโยบายในการรับมือกับสถานการณ์ โดยเฉพาะแนวโน้มการสร้างระบอบการค้าดิจิทัล (Digital Trade) และเศรษฐกิจดิจิทัล (Digital Economy) นำโดยสหรัฐอเมริกา สิงคโปร์ และออสเตรเลีย ซึ่งมีลักษณะที่ก้าวหน้าและครอบคลุมกว่าเนื้อหาด้านการค้าอิเล็กทรอนิกส์ (e-commerce) ในบทที่ 14 เดิมของกรอบความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (Comprehensive and Progressive Trans-pacific Partnership: CPTPP) เช่น ประเด็นปัญญาประดิษฐ์ (AI) เทคโนโลยีการเงิน (Financial Technology) การจัดเก็บชำระเงินอิเล็กทรอนิกส์ (E-Invoicing) การจ่ายเงินทางอิเล็กทรอนิกส์ (E-Payments) และการระบุตัวตนทางดิจิทัล (Digital Identities) เป็นต้น ซึ่งต้องใช้อุปกรณ์จากอุตสาหกรรมเซมิคอนดักเตอร์ในการขับเคลื่อนทั้งสิ้น

-----

[1] “การแข่งขันทางเทคโนโลยีระหว่างสหรัฐอเมริกากับจีน และผลกระทบทางเศรษฐกิจและความมั่นคงต่อไทย,” International Studies Center (ISC), Summary Report ฉบับที่ 1/2564 (มีนาคม 2564), https://image.mfa.go.th/mfa/0/4OJCTby7gE/SummaryReport_2ndEAD_Major_Power_Competition_on_Technology.pdf

[2] Yvette To, “China chases semiconductor self-sufficiency,” East Asia Forum, February 22, 2021, https://www.eastasiaforum.org/2021/02/22/china-chases-semiconductor-self-sufficiency/

[3] ข้อมูลจาก Semiconductor Industry Association ระบุว่า ในเชิงการผลิต ค.ศ. 2020 สัดส่วนการผลิตชิปของสหรัฐอยู่ที่ร้อยละ 12 ตามหลังไต้หวันที่ร้อยละ 22 เกาหลีใต้ที่ร้อยละ 21 ญี่ปุ่นและจีนที่ร้อยละ 15 ตามลำดับ สาเหตุหนึ่งที่สัดส่วนการผลิตและส่งออกชิปของสหรัฐอเมริกา ลดลงเนื่องมาจากบริษัทในอุตสาหกรรมเซมิคอนดักเตอร์ของสหรัฐอเมริกา เช่น Intel และ Nvidia ได้เปลี่ยนรูปแบบมาใช้บริการจ้างผลิต (outsource) จากไต้หวันมากขึ้น จากเดิมที่เป็นทั้งผู้ออกแบบและผลิตด้วยตนเองเนื่องจากปัจจัยด้านต้นทุนและบริษัท TSMC มีเทคโนโลยีที่ก้าวหน้ากว่า

[4] Hayashi Eiki, Manabe Kazuya and Ryugen Hideaki, “Structure of chip industry hinders supply chain recovery,” Nikkei Asia Review, May 4, 2021, https://asia.nikkei.com/Spotlight/Datawatch/Structure-of-chip-industry-hinders-supply-chain-recovery

[5] Eiki, Kazuya and Hideaki, “Structure of chip industry.”

[6] บริษัทผู้ผลิตรถยนต์ชั้นนำ เช่น Honda Toyota Nissan และ Ford ต่างลดกำลังการผลิตรถยนต์ใน ค.ศ. 2021-2022 กว่า 3.8 ล้านหน่วยผลิต มูลค่าประมาณ 1.1 แสนล้านดอลลาร์สหรัฐ ขณะที่ TSMC ประกาศว่าจะสามารถเพิ่มกำลังการผลิตชิปมากขึ้นร้อยละ 60 ภายใน ค.ศ. 2021 เพื่อให้เพียงพอต่อความต้องการของผู้บริโภค

[7] Ting-Fang Cheng, “TSMC head says drive to onshore chip supply chain is ‘unrealistic’,” Asia Nikkei Review, March 30, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/TSMC-head-says-drive-to-onshore-chip-supply-chain-is-unrealistic

[8] บริษัท TSMC มีแผนการตั้งโรงงานการผลิตชิป 5 แห่ง ได้แก่ (1) สหรัฐอเมริกา 2 แห่ง ที่มลรัฐแอริโซนา มูลค่าการลงทุน 1-1.2 หมื่นล้านดอลลาร์สหรัฐ เพื่อผลิตชิปขนาด 5 นาโนเมตร มูลค่าการลงทุน 2.5 หมื่นล้านดอลลาร์สหรัฐ เพื่อผลิตชิปขนาด 3 นาโนเมตร ตามลำดับ และคาดว่าจะสามารถเริ่มผลิตได้ใน ค.ศ. 2024 (2) จีน 1 แห่ง ที่เมือง Nanjing มูลค่าการลงทุน 2.8 พันล้านดอลลาร์สหรัฐ เพื่อผลิตชิปขนาด 28 นาโนเมตร สำหรับรถยนต์ คาดว่าจะสามารถเริ่มผลิตได้ในครึ่งหลังของ ค.ศ. 2022 หรือต้น ค.ศ. 2023 (3) ญี่ปุ่น 1 แห่ง ที่เมือง Kumamoto มูลค่าการลงทุน 9.2 พันล้าน ดอลลาร์สหรัฐ เพื่อผลิตชิปขนาด 28-16 นาโนเมตร และ (๔) ไต้หวัน 1 แห่ง ที่เมือง Tainan เพื่อผลิตชิป 3 นาโนเมตร คาดว่าจะสามารถเริ่มผลิตได้ในช่วงครึ่งหลังของ ค.ศ. 2022

[9] Antonio Varas, Raj Varadarajan, Jimmy Goorich and Falan Yinug, “Strengthening the Global Semiconductor Supply Chain,” April 2021, https://www.semiconductors.org/wp-content/uploads/2021/05/BCG-x-SIA-Strengthening-the-Global-Semiconductor-Value-Chain-April-2021_1.pdf

[10] เช่น กระบวนการหล่อขึ้นรูป (etching) การฝังไอออน (ion implantation), electrochemical deposition, wafer inspection และการออกแบบซอฟต์แวร์

[11] (1) เซมิคอนดักเตอร์ (2) แบตเตอรี่กำลังสูงในรถยนต์ไฟฟ้า (3) แร่หายากสำหรับอุตสาหกรรม และ (4) เวชภัณฑ์และสารออกฤทธิ์ทางเภสัชกรรม (active pharmaceutical ingredient: API)

[12] เมื่อวันที่ 12 เมษายน ค.ศ. 2021 ทำเนียบประธานาธิบดีสหรัฐอเมริกาได้จัดการประชุม White House CEO Summit on Semiconductor and Supply Chain Resilience โดยมีผู้แทนจากภาคเอกชนที่มีความสำคัญต่ออุตสาหกรรมสารกึ่งตัวนำเช่น บริษัท Global Foundries บริษัท Intel บริษัท Micron Technology บริษัท NXP บริษัท Samsung และ บริษัท TSMC เข้าร่วม โดยที่ประชุมสนับสนุนให้ประธานาธิบดีไบเดน จัดสรรเงินทุนเพื่อพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์มูลค่า 5 หมื่นล้านดอลลาร์สหรัฐ

[13] See “H.R. 7178 – CHIPS for America Act,” introduced November 2, 2020, https://www.congress.gov/bill/116th-congress/house-bill/7178

[14] CEO ของ Intel เคยให้สัมภาษณ์ว่า “Having 80% of all supply in Asia simply isn't a palatable manner for the world to have its view of the most critical technology,” “the heart of every aspect of human existence going forward. And the world needs a more balanced supply chain to accomplish that. We're stepping in.” see Alex Fang and Yifan Yu, “US to lead world again, Biden tells CEOs at semiconductor summit,” Asia Nikkei Review, April 13, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/US-to-lead-world-again-Biden-tells-CEOs-at-semiconductor-summit

[15] Semiconductor Industry Association, “2020 State of the U.S. Semiconductor Industry,” June 2020, https://www.semiconductors.org/wp-content/uploads/2020/06/2020-SIA-State-of-the-Industry-Report.pdf

[16] ได้แก่ Cloud Computing, Big Data, Internet of Things (loT), Industrial Internet, Blockchain, Artificial Intelligence (Al), Virtual Reality (VR) และ Augmented Reality (AR) โดยมีการกล่าวถึงอุตสาหกรรมเซมิคอนดักเตอร์ถึง 3 ครั้ง ใน 3 บทสำคัญของแผนพัฒนาเศรษฐกิจฯ ได้แก่ บทที่ 2, 3 และ 5 คือภายใต้หัวข้อบทการขับเคลื่อนนวัตกรรม การเร่งพัฒนาอุตสาหกรรมสำคัญ และการพัฒนาเศรษฐกิจดิจิทัล ทั้งนี้ ก่อนหน้านี้ อุตสาหกรรมเซมิคอนดักเตอร์ได้รับเงินงบประมาณสนับสนุนจากรัฐบาลแล้วกว่า 1.5 หมื่นล้านดอลลาร์สหรัฐ และมีการก่อตั้ง China Integrated Circuit Industry Investment Fund เพื่อให้เงินทุนตั้งต้น ดูเพิ่มเติมใน Ashwin Kaja, Ting Xiang, Silvia (Siyi) Huang and Sean Stein, Global Policy Watch, Covington, April 26, 2021. https://www.globalpolicywatch.com/2021/04/chinas-14th-five-year-plan-2021-2025-spotlight-on-semiconductors/

[17] บริษัทสามารถผลิตเมมโมรี่ชิป (NAND flash memory) 64 layer ได้ภายใน 2 ปี และเพิ่งเริ่มการผลิตเชิงพาณิชย์เมมโมรี่ชิป 128 layer และกำลังอยู่ระหว่างการพัฒนาการผลิตขนาด 192 layer และคาดว่าจะมีส่วนแบ่งตลาดโลกเพิ่มสูงถึงร้อยละ 6.7 ใน ค.ศ. 2022 ซึ่งเป็นการเติบโตอย่างรวดเร็วจาก ค.ศ. 2016 ซึ่งเป็นปีการก่อตั้งบริษัท เนื่องจากที่ผ่านมา การพัฒนาการผลิตดังกล่าวจะใช้เวลาวิจัยและผลิตกว่า 10 ปี ดูเพิ่มเติมใน Ting-Fang Cheng and Lauly Li, “US-China tech war: Beijing’s secret chipmaking champions,” Asia Nikkei Review, May 5, 2021, https://asia.nikkei.com/Spotlight/The-Big-Story/US-China-tech-war-Beijing-s-secret-chipmaking-champions

[18] Josh Ye, “China’s semiconductor output hits record high as Beijing boosts local production amid intensifying US-China tech war,” South China Morning Post, July 15, 2021, https://www.scmp.com/tech/policy/article/3141206/chinas-semiconductor-output-hits-record-high-beijing-boosts-local

[19] “China’s New Semiconductor Policies: Issues for Congress,” Congressional Research Service, April 20, 2021, https://crsreports.congress.gov/product/pdf/R/R46767

[20] “SMIC reportedly gets US license to purchase chip-making equipment,” Global Times, March 2, 2021, https://www.globaltimes.cn/page/202103/1217089.shtml

[21] Extreme Ultraviolet Lithography (EUV) คือเครื่องจักรขั้นสูงที่ใช้ในกระบวนการผลิตชิปวงจรรวมซึ่งผูกขาดการผลิตโดยบริษัท ASML ประเทศเนเธอร์แลนด์ ใน ค.ศ. 2021 มีทั้งสิ้นจำนวน 100 เครื่อง โดยบริษัท TSMC ซื้อไปแล้วจำนวน 70 เครื่อง บริษัท SMIC จึงมีความห่วงกังวลว่า เครื่องจักรที่เหลืออยู่จะมีจำนวนเพียงพอสำหรับโรงงานการผลิตที่จะตั้งขึ้นใหม่ในสหรัฐอเมริกาและประเทศอื่น ๆ ได้ตามความต้องการหรือไม่ ซึ่งอาจส่งผลกระทบต่อการพัฒนาอุตสาหกรรมในภาพรวม

[22] บริษัท TSMC มีรายได้จากลูกค้าที่เป็นบริษัทสหรัฐอเมริกากว่าร้อยละ 70 และญี่ปุ่นร้อยละ 4.72 รวมถึงยุโรปร้อยละ 5.24 ดูเพิ่มเติมใน Ting-Fang Cheng and Lauly Li, “TSMC eyes Germany as possible location for first Europe chip plant,” Asia Nikkei Review, July 26, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/TSMC-eyes-Germany-as-possible-location-for-first-Europe-chip-plant

[23] “Market capitalization of TSMC (TSM),” CompaniesMarketCap.com, accessed September 9, 2021, https://companiesmarketcap.com/tsmc/marketcap/

[24] Yu Nakamura, “TSMC to invest $2.8bn in China to ramp up auto chip production, Asia Nikkei Review, April 26, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/TSMC-to-invest-2.8bn-in-China-to-ramp-up-auto-chip-production

[25] หน่วยงานที่กำกับดูแลด้านแรงงานของไต้หวันจึงออกคำสั่งให้แพลตฟอร์มจัดหางานลบประกาศรับสมัครงานที่เกี่ยวกับการผลิตแผงวงจรและอุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะในตลาดประเทศจีน ออกจากแพลตฟอร์มรับสมัครงานต่าง ๆ ดูเพิ่มเติมใน Ting-Fang Cheng and Lauly Li, “Taiwan bans recruitment for jobs in China to combat brain drain,” Asia Nikkei Review, April 30, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/Taiwan-bans-recruitment-for-jobs-in-China-to-combat-brain-drain

[26] Laura Zhou and Eduardo Baptista, “Will South Korea’s chip sector have to take sides in the China-US tech war?,” South China Morning Post, May 6, 2021, https://www.scmp.com/news/china/diplomacy/article/3132357/will-south-koreas-chip-sector-have-take-sides-china-us-tech

[27] Alex Fang, “Biden and Moon align on North Korea but walk fine line on China,” Nikkei Asia Review, May 22, 2021, https://asia.nikkei.com/Politics/International-relations/Biden-and-Moon-align-on-North-Korea-but-walk-fine-line-on-China

[28] เช่น บริษัท Samsung Electrics บริษัท LG Energy Solution บริษัท SK Innovation บริษัท Hyundai Motor และบริษัท HK Hynix

[29] Eun-jin Kim, “3 U.S. States Fiercely Competing to Attract Samsung Semiconductor Plant,” BusinessKorea, April 22, 2021, http://www.businesskorea.co.kr/news/articleView.html?idxno=65341

[30] Rieko Miki, Takashi Tsuji and Kosuke Takeuchi, “Japan to pour cash into domestic chipmaking, following US and China,” Asia Nikkei Review, May 19, 2021, https://asia.nikkei.com/Business/Tech/Semiconductors/Japan-to-pour-cash-into-domestic-chipmaking-following-US-and-China

[31] (1) ญี่ปุ่น สามารถผลิตวัตถุดิบ เช่น แผ่น silicon wafers สารเคมีต่าง ๆ และ photoresist (วัสดุที่ไวต่อแสงที่ใช้ในการทำลวดลายบนพื้นผิว เช่น บริษัท JSR Corporation บริษัท Tokyo Ohka Kogyo บริษัท Fujifilm Electronic Materials และบริษัท Sumitomo Chemical รวมถึงมีเทคโนโลยี บุคลากร และประสิทธิภาพการผลิตสูง (2) ออสเตรเลีย ครอบครองแร่ธาติหายากสำคัญ (rare earth minerals) เช่น Gallium และ Indium สำหรับการผลิตชิปแบบเฉพาะทาง รวมถึง Lithium ซึ่งเป็นวัตถุดิบสำคัญสำหรับการผลิตแบตเตอรี่ (3) อินเดีย มีความเหมาะสมทางภูมิรัฐศาสตร์ มีทรัพยากรมนุษย์ที่มีทักษะสูง

[32] (1) มาเลเซีย โดยเฉพาะในเมืองปีนัง เป็นที่ตั้งสำคัญของโรงงานการผลิตส่วนหลัง (Back End) คือการนำแผ่นวงจรรวมที่อยู่บนแผ่นเวเฟอร์มาทดสอบและตัดแบ่งบรรจุหรือ IC Packaging จากนั้นจึงทดสอบชิปแยก (testing) และบรรจุ (packaging) พร้อมส่งจำหน่าย (2) เวียดนาม เป็นฐานการผลิตอุปกรณ์อิเล็กทรอนิกส์ที่สำคัญของเกาหลีใต้ เช่น บริษัท Samsung และ LG รวมถึงสหรัฐอเมริกาและญี่ปุ่น เช่น Intel และ NIDEC ล่าสุด บริษัท Google ย้ายฐานการผลิตโทรศัพท์มือถือ Pixel มายังเวียดนาม รวมถึง supplier การผลิตโทรศัพท์ Iphone อย่างบริษัท Foxconn (3) ไทย มีความพร้อมในการต่อยอดจากการเป็นห่วงโซ่การผลิตด้านอุปกรณ์อิเล็กทรอนิกส์ของญี่ปุ่นมาอย่างยาวนาน (4) สิงคโปร์ มีการก่อตั้งอุตสาหกรรมผลิตชิปตั้งแต่ ค.ศ. 1987 โดยบริษัท Charted Semiconductor โดยมีกองทุน Temasek Holdings เป็นผู้ถือหุ้นใหญ่ และต่อมาใน ค.ศ. 2009 ได้เปลี่ยนแปลงผู้ถือหุ้นใหญ่เป็นบริษัท Global Foundries (สหรัฐอเมริกา) และมียอดการผลิตสูงขึ้นตั้งแต่ ค.ศ. 2020 เป็นต้นมา ซึ่งเป็นผลจากอุปสงค์ความต้องการที่เพิ่มสูง ดูเพิ่มเติมใน “Rise of the “Big 4”: The semiconductor industry in Asia-Pacific,” Deloitte, accessed September 9, 2021 https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/technology-media-telecommunications/cn-tmt-rise-of-the-big-4-en-082820.pdf

[33] “ผลกระทบของการขาดแคลนชิปวงจรรวม (Integrated Circuit: IC) ต่ออุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย,” สถาบันไฟฟ้าและอิเล็กทรอนิกส์, อัปเดตล่าสุด 19 มิถุนายน 2564, https://www.mreport.co.th/experts/business-and-management/357-Impact-IC-Chip-Shortage-Thai-Electrical-Electronics-Industry

[*] นักการทูตชำนาญการ ฝ่ายยุทธศาสตร์ สำนักเลขานุการกรม กรมเอเชียตะวันออก

[**] นักวิจัย ฝ่ายยุทธศาสตร์ สำนักเลขานุการกรม กรมเอเชียตะวันออก