จากโลกสู่ภูมิภาค: ห่วงโซ่อุปทานเซมิคอนดักเตอร์กับนโยบายของอาเซียนและไทย | นภควัฒน์ วันชัย

จากโลกสู่ภูมิภาค: ห่วงโซ่อุปทานเซมิคอนดักเตอร์กับนโยบายของอาเซียนและไทย | นภควัฒน์ วันชัย

วันที่นำเข้าข้อมูล 11 Feb 2025

วันที่ปรับปรุงข้อมูล 11 Feb 2025

No. 3/2568 | กุมภาพันธ์ 2568

จากโลกสู่ภูมิภาค: ห่วงโซ่อุปทานเซมิคอนดักเตอร์กับนโยบายของอาเซียนและไทย

นภควัฒน์ วันชัย*

(Download .pdf below)

ห่วงโซ่มูลค่าระดับโลก (Global Value Chains: GVC) คือ การกระจายกระบวนการผลิตและสร้างมูลค่าระหว่างประเทศตั้งแต่ระดับการออกแบบ การผลิต การตลาด การจัดจำหน่าย และการบริการขั้นสุดท้ายแก่ลูกค้า ซึ่งถูกแบ่งระหว่างหลายบริษัทกับแรงงานในหลายภูมิภาคโดยมีเป้าหมายคือการผลิตเพื่อให้เกิดประสิทธิภาพและลดต้นทุน[1] ในขณะที่คำนิยามและความหมายของห่วงโซ่มูลค่าระดับภูมิภาค (Regional Value Chain: RVC) จะมีความสอดคล้องกับ GVC แต่คำจำกัดความ RVC ขอบเขตการผลิตในระดับห่วงโซ่อุปทานเจาะจงในระดับภูมิศาสตร์เดียวกัน เช่น ภูมิภาคเอเชียตะวันออกเฉียงใต้โดยอาจร่วมผลิตผลิตภัณฑ์ขั้นสุดท้ายร่วมกันโดยใช้วัตถุดิบที่มาจากแหล่งอื่นหรือในภูมิภาคเดียวกัน หรือ RVC อาจร่วมผลิตสินค้าที่ยังไม่เสร็จสมบูรณ์และส่งออกไปยังประเทศในภูมิภาคอื่นเพื่อทำการผลิตสินค้าขั้นสุดท้ายให้เสร็จสมบูรณ์และจัดจำหน่ายต่อไป[2]

ในทำนองเดียวกัน ความสำคัญของ RVC ในแง่ของการพัฒนาเศรษฐกิจระหว่างภูมิภาคเป็นภาพสะท้อนถึงผู้ที่มีส่วนเกี่ยวข้องทั้งในระดับภาครัฐ ภาคประชาชน ภาคเอกชน และภาคประชาสังคมที่มีส่วนร่วมในกระบวนการผลิตให้เกิดการสร้างมูลค่า ซึ่งการส่งเสริมศักยภาพของ RVC ผ่านเครือข่ายการค้าระหว่างภูมิภาคสามารถสร้างรายได้ การจ้างงาน ลดความยากจน และลดระดับการพัฒนาที่ไม่เท่าเทียมกันในประเทศและภายในภูมิภาค[3]

ภาพรวม: อุตสาหกรรมเซมิคอนดักเตอร์ในระดับโลก

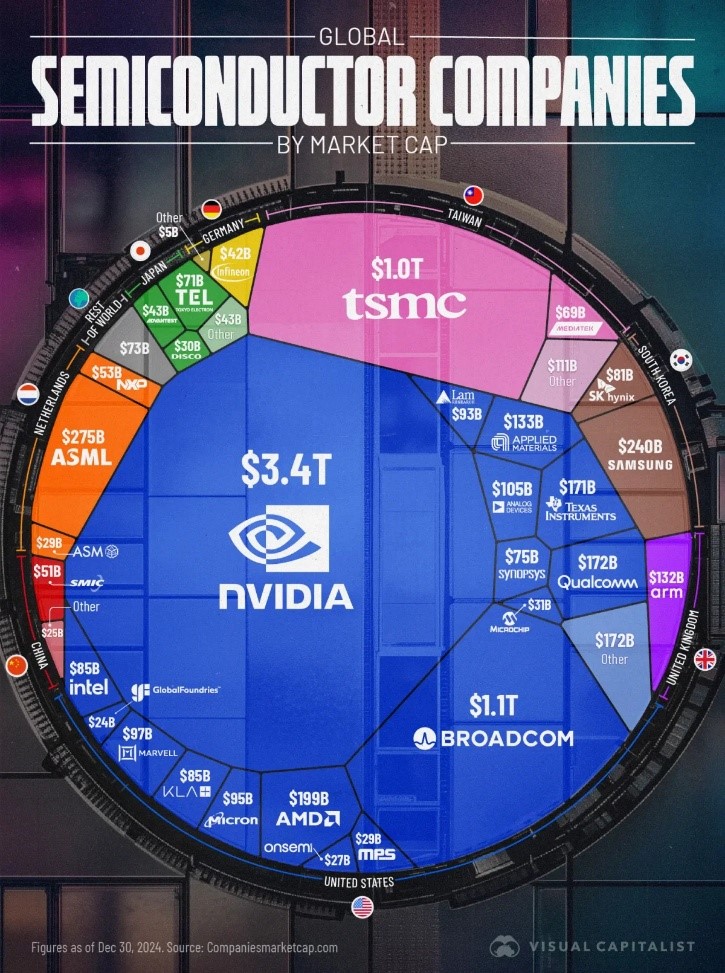

ตามรายงานของ Semiconductor Industry Association ประกาศว่าสัดส่วนตลาดของอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกในไตรมาสที่ 3/2024 ยอดขายอยู่ที่ 166,000 ล้านดอลลาร์ เพิ่มขึ้นร้อยละ 23.2 เมื่อเทียบกับไตรมาสที่ 3/2023 ทั้งนี้ เมื่อพิจารณาตามรายภูมิภาค ยอดขายในเดือนกันยายน ค.ศ. 2024 ยอดขายเพิ่มขึ้นในทวีปอเมริการ้อยละ 46.3 จีนเพิ่มขึ้นร้อยละ 22.9 เอเชียแปซิฟิกและอื่น ๆ ร้อยละ 18.4 และญี่ปุ่นร้อยละ 7.7 ในทางตรงกันข้ามยอดขายกลับลดลงในยุโรป ร้อยละ -8.2[4] นอกจากนี้ ในด้านมูลค่าตลาดของบริษัทเซมิคอนดักเตอร์ทั่วโลก สะท้อนให้เห็นได้จากรูปภาพที่ 1 โดยบริษัทที่มีมูลค่ามากที่สุด 3 อันดับแรก ได้แก่ NVIDIA 3.4 ล้านล้านดอลลาร์ Broadcom (ธุรกิจหลัก คือ Semiconductor Solutions และInfrastructure Software) 1.1 ล้านล้านดอลลาร์ และ Taiwan Semiconductor Manufacturing Company, Limited หรือ Taiwan Semiconductor (TSMC) (ธุรกิจหลัก คือ โรงงานผลิตชิป) 1.0 ล้านล้านดอลลาร์ ในทำนองเดียวกัน ภูมิศาสตร์ของบริษัทในกลุ่มอุตสาหกรรมเซมิคอนดักเตอร์ที่สำคัญ คือ สหรัฐอเมริกา (NVIDIA, Broadcom, Qualcomm, Intel, AMD, Micron, Texas Instruments ไต้หวัน (TSMC, MediaTek) เกาหลีใต้ (Samsung, SK Hynix) เนเธอร์แลนด์ (ASML ผู้ผลิตเครื่อง EUV Lithography) ญี่ปุ่น (Tokyo Electron, Disco, Advantest) และ จีน (SMIC และบริษัทอื่น ๆ)

ภาพที่ 1 มูลค่าตลาดของบริษัทเซมิคอนดักเตอร์ทั่วโลก (Global Semiconductor Companies)

ที่มา: Lu (2025)[5]

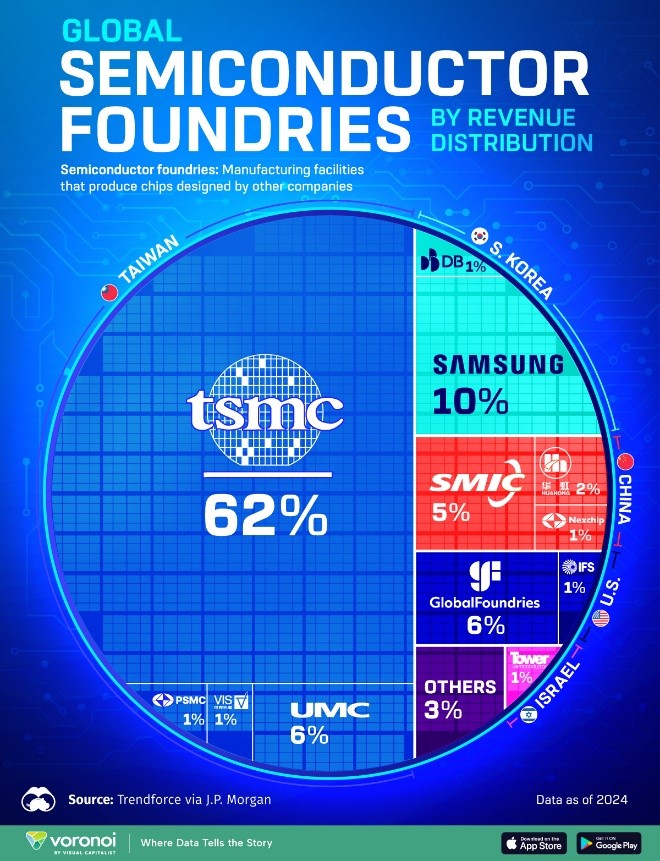

นอกเหนือจากมูลค่าบริษัทในอุตสาหกรรมเซมิคอนดักเตอร์ที่สะท้อนให้เห็นถึงผู้เล่นในตลาด ยังมีสัดส่วนมูลค่าหรือรายได้ในด้านของโรงงานผลิตเซมิคอนดักเตอร์ (Foundries)[6] ซึ่งถือเป็นส่วนสำคัญใน GVC[7] ในรูปภาพที่ 2 แสดงให้เห็นถึงสัดส่วนรายได้ของโรงงานผลิตซึ่งสะท้อนให้เห็นถึงความเกี่ยวข้องของ GVC ในอุตสาหกรรมเซมิคอนดักเตอร์ที่แต่ละประเทศมีความเชี่ยวชาญในสาขาการผลิตของตน โดย TSMC มีส่วนแบ่งอยู่ที่ร้อยละ 62 Samsung ร้อยละ 10 และ SMIC จากประเทศจีนมีส่วนแบ่งที่ร้อยละ 5 ทั้งนี้สัดส่วนดังกล่าวยังสะท้อนให้เห็นถึงประเด็นทางด้านภูมิเศรษฐศาสตร์ (Geo-economics) และภูมิรัฐศาสตร์ (Geo-politics) ซึ่งผู้เขียนจะกล่าวต่อไปและแสดงให้เห็นว่าประเด็นดังกล่าวมีความสำคัญต่อการกำหนดยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์ของไทยและการสร้างเครือข่าย RVC

ภาพที่ 2 สัดส่วนรายได้ของโรงงานผลิตเซมิคอนดักเตอร์ทั่วโลก ค.ศ. 2024

ที่มา : Zhu (2025)[8]

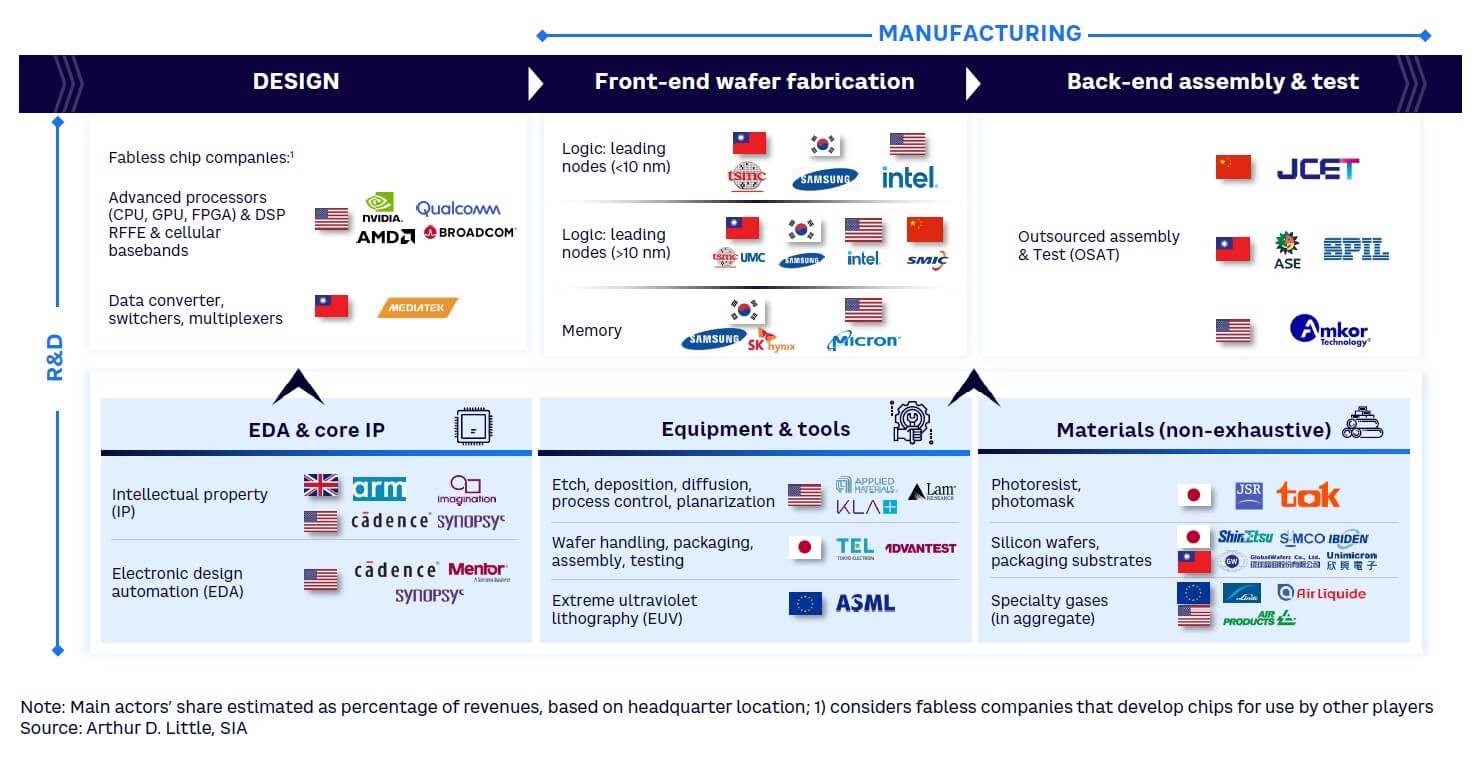

ก่อนที่จะกล่าวถึงประเด็นทางด้านภูมิเศรษฐศาสตร์และภูมิรัฐศาสตร์ที่จะมีความสำคัญในการกำหนดยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์ของไทยและข้อเสนอแนะในการสร้างเครือข่ายการค้า RVC ในระดับภูมิภาค มีความจำเป็นต้องเข้าใจบทบาทและผู้เล่นในอุตสาหกรรมเซมิคอนดักเตอร์ในแง่ของห่วงโซ่คุณค่าของอุตสาหกรรมเซมิคอนดักเตอร์ (Semiconductor Value Chain) สำหรับการกำหนดนโยบายของไทยต่อ RVC

ห่วงโซ่อุปทานเซมิคอนดักเตอร์แบ่งออกเป็น 3 ส่วนหลัก ได้แก่ การออกแบบ (Design) การผลิต (Manufacturing) และกระบวนการประกอบและทดสอบ (Back-end assembly & test) ซึ่งแต่ละกระบวนการในห่วงโซ่อุปทานมีผู้เล่นที่สำคัญแสดงให้เห็นถึงในรูปภาพที่ 3

ภาพที่ 3 ภาพรวมของผู้เล่นหลักในห่วงโซ่คุณค่าของเซมิคอนดักเตอร์

ที่มา: Akayama et al. (2024)[9]

การออกแบบ: แบ่งออกเป็นสองส่วนย่อย คือ (1) บริษัทที่ออกแบบชิปแต่ไม่ได้ผลิตเอง (Fabless chip companies) เช่น NVIDIA, AMD, Qualcomm, Broadcom (ออกแบบ CPU, GPU, FPGA ฯลฯ) ส่วนใหญ่เป็นบริษัทสัญชาติสหรัฐอเมริกา MediaTek (ออกแบบชิปสำหรับอุปกรณ์มือถือ) เป็นของไต้หวัน และ (2) ทรัพย์สินทางปัญญาสำหรับการออกแบบ EDA & Core IP (Intellectual Property: IP & Electronic Design Automation: EDA) เช่น ARM (บริษัทสัญชาติอังกฤษ) และ Cadence, Synopsys, Mentor (บริษัทสัญชาติสหรัฐอเมริกา)

การผลิต (Manufacturing): แบ่งออกเป็นสองส่วนย่อย คือ (1) การผลิตแผ่นเวเฟอร์ชิป (Front-end wafer fabrication) เช่น บริษัทที่ผลิตชิปที่มีขนาดทรานซิสเตอร์เล็กกว่า 10nm ได้แก่ TSMC (ไต้หวัน) Samsung (เกาหลีใต้) และ Intel (สหรัฐอเมริกา) บริษัทที่ผลิตชิปที่มีขนาดทรานซิสเตอร์ใหญ่กว่า 10nm ได้แก่ TSMC, UMC (ไต้หวัน) Intel (สหรัฐฯ) SMIC (จีน) และ หน่วยความจำ (Memory) ได้แก่ Samsung, SK Hynix (เกาหลีใต้) และ Micron (สหรัฐฯ) (2) เครื่องจักรและอุปกรณ์ (Equipment & tools) ได้แก่ Applied Materials, KLA, Lam Research (สหรัฐฯ) TEL (ญี่ปุ่น), ASML (เนเธอร์แลนด์-ผู้ผลิตเครื่อง EUV Lithography) รวมไปถึงบริษัทที่จัดหาวัสดุผลิตชิป เช่น ซิลิคอน เวเฟอร์ ก๊าซพิเศษ JSR, TOK, Shin-Etsu (ญี่ปุ่น) GlobalWafers (ไต้หวัน) และ Air Liquide (ยุโรป – ก๊าซพิเศษ)

กระบวนการประกอบและทดสอบ (Back-end assembly & test): จะเป็นในส่วนของ Outsourced Assembly and Test (OSAT) มักเป็นบริษัท JCET (จีน), ASE, SPIL (ไต้หวัน), Amkor (สหรัฐอเมริกา)

ข้อสังเกตเพิ่มเติมประการหนึ่งในรูปภาพที่สามและห่วงโซ่อุปทานการผลิตในอุตสาหกรรมเซมิคอนดักเตอร์พบว่ามักกระจุกตัวอยู่ในไม่กี่พื้นที่เท่านั้น เช่น สหรัฐอเมริกา เกาหลีใต้ ญี่ปุ่น และไต้หวัน รวมไปถึงบางแหล่งที่ไม่สามารถขาดไปได้ของกระบวนการผลิต เช่น เนเธอร์แลนด์ เหตุผลสำคัญที่การกระจุกตัวในอุตสาหกรรมเซมิคอนดักเตอร์มีเพียงไม่กี่ประเทศและขยายตัวออกไปจนเป็น GVC เนื่องจากต้นทุนในการสร้างโรงงานผลิตชิปมีต้นทุนการผลิตที่สูง ตามรายงานของ Global Value Chain Development Report 2023 องค์การการค้าโลก (World Trade Organization: WTO)[10] ระบุว่าการสร้างโรงงานผลิตชิป (fabs) ชั้นแนวหน้าต้องใช้เงินทุนมากกว่า 20,000 ล้านดอลลาร์ (คิดเป็น 673,400 ล้านบาท-อัตราแลกเปลี่ยน 33.67 บาทต่อดอลลาร์ ณ วันที่ 7 ก.พ. 2567) และค่าใช้จ่ายในการดำเนินงาน 10 ปี ประมาณ 20,000 ล้านดอลลาร์ ดังนั้น ประเทศที่ลงทุนมาก่อนหน้านี้ในช่วงกลางศตวรรษที่ 20 เป็นต้นมาจึงกระจุกตัวอยู่ไม่กี่พื้นที่ เช่น ไต้หวัน เกาหลีใต้ จีน ญี่ปุ่น และสิงคโปร์

การกระจุกตัวของอุตสาหกรรมของแต่ละพื้นที่จึงมีบริบททางประวัติศาสตร์เข้ามาเกี่ยวข้องในเรื่องของการกระจายฐานการผลิตเพื่อลดต้นทุนการผลิตของบริษัทที่เคยควบคุมขั้นตอนการผลิตตั้งแต่ต้นน้ำและปลายน้ำ เมื่อภาคส่วนของกลุ่มอุตสาหกรรมอื่น ๆ เติบโต เช่น โทรคมนาคม เทคโนโลยีสารสนเทศและการสื่อสาร (Information and Communication Technology: ICT) คอมพิวเตอร์ และอุปกรณ์อิเล็กทรอนิกส์ที่เกี่ยวข้องทำให้ต้องผลิตในจำนวนที่มากขึ้นสำหรับการทำกำไร การกระจายฐานการผลิตจึงเกิดสิ่งที่เรียกว่า โมเดล fabless โดยจะมีบริษัทที่ออกแบบชิปแล้วจ้างผู้ผลิต (foundry) คือ TSMC และ Samsung ให้ผลิตแทนนั้นเอง

ตามรายงานของ KPMG Corporate Finance LLC เรื่อง Semiconductor Industry and M&A Update - Summer 2024 ให้ภาพรวมแนวโน้มการเติบโตของอุตสาหกรรมเซมิคอนดักเตอร์ ค.ศ. 2024 ทั่วโลกจะเติบโตร้อยละ 16 มูลค่าร่วม 611 พันล้านดอลลาร์ มีแรงหนุนการเติบโตมาจาก ชิป AI หน่วยความจำแบนด์วิดธ์สูง (HBM) และ โปรเซสเซอร์สำหรับศูนย์ข้อมูล ทำให้บริษัท NVIDIA ขึ้นแท่นผู้นำอุตสาหกรรม แซงหน้าบริษัท Intel นอกจากนี้ยังมีผู้เล่นหน้าใหม่ของบริษัทที่เน้น AI เช่น Astera Labs และ Cerebras ซึ่งจะเข้าตลาด IPO ใน ค.ศ. 2025 และภาพรวมของแต่ละ Sector เช่น (1) โปรเซสเซอร์ & IP/EDA บริษัทต่าง ๆ มีการลงทุนใน AI มากขึ้น โดยเฉพาะบริษัท NVIDIA และ AMD มีการซื้อกิจการหลายแห่งเพื่อขยายการเติบโตของ AI (2) เซมิคอนดักเตอร์ไร้สาย (Wireless) มีความต้องการมากขึ้นในกลุ่มอุตสาหกรรมการบินและอวกาศ ดาวเทียม และ Internet of Things (IoT) (3) ชิ้นส่วนอิเล็กทรอนิกส์กำลังสูง (Discretes) ได้รับอานิสงส์จากเทคโนโลยี GaN (แกลเลียมไนไตรด์) (4) Analog Mixed Signal (AMS) มีอุปทานส่วนเกินแต่เทคโนโลยี AI เน้นการเติบโต จึงกล่าวได้ว่าแนวโน้มการเติบโตในอุตสาหกรรมเซมิคอนดักเตอร์ใน ค.ศ. 2025 จะยังคงเติบต่อต่อไปซึ่งได้รับแรงหนุนมาจากการควบรวมกิจการเพื่อขยายขนาดของบริษัท ตลาด IPO เติบโตมากขึ้นจากผู้เล่นใหม่ ๆ ในด้าน AI และการลงทุนใน AI มากขึ้นจากหลากหลายบริษัทโดยเฉพาะบริษัทชั้นนำ

แนวโน้มการเติบโตของอุตสาหกรรมเซมิคอนดักเตอร์ผ่านการเชื่อมโยงของ GVC จะทำให้ภาพรวมของตลาดเซมิคอนดักเตอร์เป็นผลเชิงบวกเพราะอุตสาหกรรมเซมิคอนดักเตอร์เป็นรากฐานของเศรษฐกิจสมัยใหม่และความเป็นโลกาภิวัตน์ทางเศรษฐกิจ อย่างไรก็ดี การกระจุกตัวของโรงงานผลิตชิปบางแหล่งกลับกลายเป็นตัวแปรสำคัญที่ทำให้อุตสาหกรรมเซมิคอนดักเตอร์เผชิญกับความเสี่ยงด้านภูมิรัฐศาสตร์ โดยเฉพาะอย่างยิ่งการกระจุกในพื้นที่ภูมิรัฐศาสตร์ของไต้หวัน เกาหลีใต้ และญี่ปุ่น

ความเสี่ยงด้านภูมิรัฐศาสตร์กับอุตสาหกรรมเซมิคอนดักเตอร์: ไต้หวัน เกาหลีใต้ และญี่ปุ่น

ปัจจัยด้านความเสี่ยงภูมิรัฐศาสตร์ทำให้การพึ่งพากันในระดับ GVC ของอุตสาหกรรมเซมิคอนดักเตอร์มีความผันผวนเกิดมาจากความขัดแย้งการค้าระหว่างประเทศ กฎระเบียบ และความขัดแยงในระดับภูมิภาค สิ่งเหล่านี้สามารถทำให้เกิดการหยุดชะงักของห่วงโซ่อุปทานและความสามารถในการทำกำไรของบริษัท[11]

กรณีไต้หวัน เป็นภาพสะท้อนที่ชัดเจนว่าแม้การเป็นผู้นำในด้านการผลิตชิปและครองสัดส่วนในระดับโลกแต่ก็มีความเสี่ยงจากการพึ่งพาในระดับ GVC ที่มีปัจจัยด้านภูมิรัฐศาสตร์เป็นหนึ่งในตัวแปรที่ทำให้ไต้หวันเผชิญกับความไม่แน่นอนในเรื่องความอยู่รอดของอุตสาหกรรมเซมิคอนดักเตอร์ การศึกษาของ Chou[12] ได้อภิปรายเกี่ยวกับความเสี่ยงด้านภูมิรัฐศาสตร์ของอุตสาหกรรมเซมิคอนดักเตอร์ของไต้หวัน โดยมีการตั้งข้อสมมุติฐานว่าไต้หวันสามารถอยู่รอดจากการป้องกันการรุกรานทางทหารของจีนผ่านความั่นคงของอุตสาหกรรมเซมิคอนดักเตอร์ โดยมีข้อสมมุติฐาน 2 ประการ คือ (1) จีนมีความจำเป็นต้องพึ่งพาเซมิคอนดักเตอร์จากไต้หวัน เนื่องจากชิปของไต้หวันมีความสำคัญต่อการเติบโตทางเศรษฐกิจของจีน ดังนั้น การทำสงครามเพื่อผนวกดินแดนจึงมีต้นทุนที่สูงเกินไป และ (2) สหรัฐอเมริกา และพันธมิตรมีผลประโยชน์เชิงยุทธศาสตร์ เนื่องจากไต้หวันเป็นศูนย์กลางของห่วงโซ่อุปทานเซมิคอนดักเตอร์และสหรัฐอเมริกาอาจแทรกแซงเพื่อปกป้องผลประโยชน์เชิงยุทธศาสตร์จากการที่บริษัทของสหรัฐอเมริกาที่เชี่ยวชาญการออกแบบมีความจำเป็นต้องพึ่งพาโรงงานผลิตชิปของไต้หวัน

อย่างไรก็ตาม Chou โต้แย้งว่าความเชื่อมโยงทางเศรษฐกิจ (หรือในระดับ GVC) ไม่ได้ประกันสันติภาพเสมอไปเนื่องจากสงครามเทคโนโลยี (Technology War) ระหว่างสหรัฐอเมริกาและจีนและความกังวลของจีนในเรื่อง Supply Chian ของอุตสาหกรรมเซมิคอนดักเตอร์ที่อาจถูกปิดกั้น ซึ่งอาจทำให้จีนใช้กำลังทางการทหารเพื่อควบรวมดินแดนไต้หวัน ในทำนองเดียวกัน แม้ไต้หวันจะมีบทบาทใน GVC ระดับโลกของอุตสาหกรรมเซมิคอนดักเตอร์ในเรื่องของการผลิตแผ่นเวเฟอร์ (Wafer Fabrication) ที่มีเทคโนโลยีการผลิตชิปขั้นสูงแต่สิ่งเหล่านี้กลับทำให้ไต้หวันมีความเปราะบางในหลายแง่มุม เช่น การที่จีนเร่งความสามารถทางอุตสาหกรรมเซมิคอนดักเตอร์ของตนผ่านการกองทุน Big Fund การดึงดูดบุคลากรของไต้หวัน การที่สหรัฐอเมริกาและชาติพันธมิตรมีความจำเป็นต้องรักษาห่วงโซ่อุปทานในอุตสาหกรรมเซมิคอนดักเตอร์ผ่าน CHIPS Act ของสหรัฐอเมริกา และ European Chip Act ของยุโรป รวมไปถึงการผลิตชิปของไต้หวันต้องพึ่งพาทรัพยากรในการผลิต เช่น การออกแบบชิปจากสหรัฐอเมริกาและยุโรป เครื่องพิมพ์ EUV Lithography จากบริษัท ASML ในเนเธอร์แลนด์ และวัสดุเคมีจากญี่ปุ่น ดังนั้น ความเปราะบางของไต้หวันจึงมีแนวโน้มที่ทำให้ประเทศต่าง ๆ ที่เกี่ยวข้องใน GVC ลดการพึ่งพาลง เช่น ประเทศต่าง ๆ อาจขยายฐานการผลิตในภูมิภาคที่ไม่เผชิญความเสี่ยงด้านภูมิรัฐศาสตร์ หรือการสร้างห่วงโซ่อุปทานภายในขอบเขตที่สามารถป้องกันความเสี่ยงและรักษาความสามารถทางอุตสาหกรรมและตลาดไว้ได้

สำหรับเกาหลีใต้และญี่ปุ่นเป็นตัวอย่างที่สำคัญสำหรับการปรับตัวภายใต้การแข่งขันระหว่างสหรัฐอเมริกากับจีนและปัจจัยด้านภูมิรัฐศาสตร์ที่เป็นตัวแปรให้เกาหลีใต้และญี่ปุ่นต้องรักษา Supply Chian ของอุตสาหกรรมเซมิคอนดักเตอร์โดยมีรายละเอียดดังนี้[13]

กรณีเกาหลีใต้ ความสำคัญของอุตสาหกรรมเซมิคอนดักเตอร์อยู่ที่หน่วยความจำ (Memory Chips, DRAM & NAND Flash) โดยมีบริษัท Samsung และ SK Hynix ถือครองร้อยละ 70 ของตลาด DRAM และ ร้อยละ 50 ของ NAND Flash ทั่วโลก รวมไปถึงเซมิคอนดักเตอร์เป็นสินค้าส่งออกอันดับต้นของประเทศซึ่งประมาณร้อยละ 16 ของมูลค่าการส่งออกทั้งหมด ซึ่งทำให้การกำหนดยุทธศาสตร์ของเกาหลีใต้สะท้อนให้เห็นจากการสร้าง Mega Cluster ภายในประเทศเพื่อรับมือกับความเสี่ยงด้านภูมิรัฐศาสตร์ เช่น (1) โครงการ K-Semiconductor Strategy (2021) เพื่อพัฒนา Supply Chain ภายในประเทศ (2) โครงการ Mega Cluster (2023) สำหรับการสร้างนิคมอุตสาหกรรมเซมิคอนที่ใหญ่ที่สุดในโลก (21 ล้าน ตารางเมตร) และบริษัท Samsung ลงทุนในโครงการมูลค่า 228 พันล้านดอลลาร์สำหรับสร้างโรงงานใหม่ และ SK Hynix ลงทุน 120 พันล้านดอลลาร์ในโรงงานผลิต DRAM & NAND ในอีกด้านหนึ่งการดำเนินนโยบายการต่างประเทศมีความจำเป็นที่เกาหลีใต้ต้องดำเนินนโยบายการทูตที่เป็นกลางเนื่องจากร้อยละ 50 ของการส่งออกชิปไปยังจีน เดิมที Samsung มีการลงทุนผลิต NAND Flash ร้อยละ 39 ใน ซีอาน และ SK Hynix มีการลงทุนผลิตร้อยละ 50 ของ DRAM และร้อยละ 20 ของ NAND ที่ผลิตในอู๋ซีและต้าเหลียน อย่างไรก็ดี เกาหลีใต้ยังคงมีความพยายามที่จะกระจายความเสี่ยงด้านภูมิรัฐศาสตร์ผ่านการขยายฐานการผลิตในต่างประเทศ และการใช้แนวคิด Friend-Shoring ที่มุ่งเน้นการผลิตกับประเทศที่เป็นมิตร เช่น Samsung ตั้งโรงงานในเท็กซัส สหรัฐอเมริกา มูลค่าการลงทุน 17 พันล้านดอลลาร์ และเกาหลีใต้ลงนามความร่วมมือกับเนเธอร์แลนด์เพื่อเข้าถึงเทคโนโลยีจากบริษัท ASML แต่กระนั้นกระบวนการเหล่านี้ย่อมมีความท้าทายคือการลดพึ่งพาจากจีนโดยไม่ให้มีความขัดแย้ง

กรณีญี่ปุ่น ยุทธศาสตร์ที่สำคัญ คือ การทำให้อุตสาหกรรมเซมิคอนดักเตอร์เป็นความมั่นคงระดับชาติ อดีตนายกรัฐมนตรีคิชิดะ ฟุมิโอะ (Kishida Fumio) ประกาศลงทุนเพื่อฟื้นฟูอุตสาหกรรมเซมิคอนดักเตอร์ของญี่ปุ่นจากที่เคยสูญเสียตำแหน่งผู้นำในอุตสาหกรรมเซมิคอนดักเตอร์ มูลค่า 13 พันล้านดอลลาร์ โดยยุทธศาสตร์ที่สำคัญคือ Onshoring & Reshoring โดยเป็นกระบวนการที่บรรษัทข้ามชาติย้ายฐานการผลิตที่เคยออกไปผลิตในต่างประเทศกลับมาตั้งฐานการผลิตในประเทศตนเอง เช่น การอุดหนุนจากรัฐเพื่อสนับสนุนบริษัท TSMC สร้างโรงงานที่คุมาโมโตะ รวมไปถึงการที่บริษัทญี่ปุ่นร่วมมือกับ IBM ตั้งบริษัท Rapidus เพื่อพัฒนา ชิป 2 นาโนเมตร นอกจากนี้ ญี่ปุ่นยังปฏิบัติตามมาตรการคว่ำบาตรของสหรัฐอเมริกาในการควบคุมการส่งออกชิปไปจีน อย่างไรก็ดีญี่ปุ่นยังต้องพึ่งพาจีนเพราะถือเป็นลูกค้ารายใหญ่ซึ่งคิดเป็นมูลค่าการส่งออกของญี่ปุ่นร้อยละ 29 จึงทำให้ทางญี่ปุ่นมีความจำเป็นต้องรักษาความสัมพันธ์กับทางจีนอย่างรอบคอบ[14] รวมไปถึงการเล่นเป็นบทบาทนำในกลุ่ม Chips 4 Alliance (สหรัฐฯ-ญี่ปุ่น-เกาหลีใต้-ไต้หวัน) เพื่อลดการพึ่งพาตลาดอุตสาหกรรมเซมิคอนดักเตอร์จากจีน

ดังนั้นแนวโน้ม GVC ในอุตสาหกรรมเซมิคอนดักเตอร์และความเสี่ยงด้านภูมิรัฐศาสตร์ทำให้ความเชื่อมโยงในระดับโลกผ่านห่วงโซ่อุปทานของเซมิคอนดักเตอร์นำไปสู่ RVC มากยิ่งขึ้นเนื่องจากมีปัจจัยด้านภูมิรัฐศาสตร์เป็นตัวผลักดันที่ทำให้บรรษัทข้ามชาติต้องกระจายฐานการผลิตไปยังภูมิศาสตร์ที่ไม่มีความเปราะบางด้านภูมิรัฐศาสตร์ สิ่งเหล่านี้จึงเป็นโจทย์ที่สำคัญของแต่ละประเทศในการดำเนินยุทธศาสตร์เพื่อรักษาความสามารถทางอุตสาหกรรม โอกาส และการเป็นส่วนหนึ่งในระดับ RVC อย่างไรก็ดีแม้ความสำคัญในระดับ GVC ของอุตสาหกรรมเซมิคอนดักเตอร์จะยังคงมีความสำคัญในแง่ของต้นทุนการผลิตและความเชื่อมโยงกันและกันของห่วงโซ่อุปทานเซมิคอนดักเตอร์แต่การขยายตัวที่เพิ่มขึ้นในระดับภูมิภาคที่มีปัจจัยด้านภูมิรัฐศาสตร์สามารถเป็นโอกาสสำหรับการเติบโตและความยั่งยืนของเครือข่าย RVC โดยเฉพาะอย่างยิ่งโอกาสของเอเชียตะวันออกเฉียงใต้และไทย

โอกาสความร่วมมือระดับภูมิภาคต่อการกำหนดนโยบาย RVC ในอุตสาหกรรมเซมิคอนดักเตอร์

ภาพรวมของอุตสาหกรรมเซมิคอนดักคอนดักเตอร์ในเอเชียตะวันออกเฉียงใต้ การศึกษาของ K. P. Prabheesh and C. T. Vidya[15] อภิปรายถึงบทบาทของอาเซียนในเครือข่ายการค้าของอุตสาหกรรมเซมิคอนดักเตอร์และความท้าทายของอาเซียนในการบูรณาการเข้าสู่ GVC โดยสาระสำคัญของงานศึกษาดังกล่าวมีปัจจัยมาจากการแพร่ระบาดของโควิค-19 ซึ่งทำให้เกิดความต้องการชิปที่เพิ่มมากขึ้นเป็นตัวเร่งให้เกิดการเปลี่ยนผ่านดิจิทัลและการทำงานออนไลน์ได้กระตุ้นอุปสงค์กลุ่มสินค้าอิเล็กทรอนิกส์ แต่กระนั้นปัจจัยจากการแพร่ระบาดของโควิค-19 และภูมิรัฐศาสตร์ทำให้เกิดปัญหาห่วงโซ่อุปทาน (Supply Chain Disruptions) เกิดภาวะขาดแคลนชิป ดังนั้นภาวะดังกล่าวเป็นโจทย์ที่สำคัญของอาเซียนในการกำหนดนโยบายอุตสาหกรรมเซมิคอนดักเตอร์สำหรับการป้องกันความเสี่ยงที่อาจเกิดขึ้นในอนาคต

บทาทของประเทศในเอเชียตะวันออกเฉียงใต้ใน GVC ของอุตสาหกรรมเซมิคอนดักเตอร์ส่วนใหญ่อยู่ในขั้นตอนของการประกอบ การทดสอบ และการบรรจุภัณฑ์ (Assembly, Testing, and Packaging: ATP) ซึ่งมีมูลค่าเพิ่มที่น้อยกว่าขั้นตอนอื่น ๆ หากแบ่งการมีส่วนร่วมของประเทศสมาชิกในอาเซียน งานศึกษาดังกล่าวระบุว่า สิงคโปร์ เป็นศูนย์กลางหลักของอาเซียนในเครือข่ายการค้าเซมิคอนดักเตอร์ ส่วนมาเลเซีย ไทย ฟิลิปปินส์ เวียดนาม และอินโดนีเซีย มีบทบาทเพิ่มมากขึ้นแต่อยู่ในกระบวนการ ATP สุดท้าย เมียนมา กัมพูชา บรูไน และลาว อยู่นอกของเครือข่ายการค้าในอุตสาหกรรมเซมิคอนดักเตอร์ อย่างไรก็ตามสถานการณ์ที่มีปัจจัยด้านภูมิรัฐศาสตร์ที่เพิ่มมากขึ้นทำให้บทบาทของมาเลเซียและเวียดนามในอุตสาหกรรมเซมิคอนดักเตอร์เริ่มเข้าเป็นส่วนหนึ่งของ GVC โดยเฉพาะในแง่ของการผลิตชิปโดยมีแรงผลักดันจากการลงทุนโดยตรงจากต่างประเทศ (FDI) อย่างไรก็ตามแม้การเติบโตของอุตสาหกรรมเซมิคอนดักเตอร์และทิศทางการเติบโตที่เพิ่มมากขึ้นของเอเชียตะวันออกเฉียงใต้จะทำให้แนวโน้มเหล่านี้เป็นผลเชิงบวกแต่ความท้าทายที่สำคัญของเอเชียตะวันออกเฉียงใต้ที่มีร่วมกัน คือ ขาดการมีส่วนร่วมในกระบวนการที่มีมูลค่าเพิ่มโดยเฉพาะขาดการวิจัยและการพัฒนา (R&D) และขาดการลงทุนในการออกแบบชิป การพึ่งพาเทคโนโลยีจากต่างประเทศอาจทำให้เกิดข้อจำกัดของการค้าระหว่างประเทศโดยเฉพาะในแง่ของการขาดดุลการค้าและการพึ่งพิงกับบางประเทศมากจนเกินไปและกลไกการส่งเสริมการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์เพื่อดึงดูด FDI ในภาคการผลิตมีความซับซ้อนอย่างมาก (อย่างไรก็ดี FDI ของเวียดนามในภาคส่วนนี้กลับเติบโตมากยิ่งขึ้น) ดังนั้นข้อเสนอของ K. P. Prabheesh and C. T. Vidya จึงมี 4 แนวทางเชิงนโยบายที่เป็นภาพสะท้อนว่าเอเชียตะวันออกเฉียงใต้บางประเทศมีข้อจำกัดอย่างไรในอุตสาหกรรมเซิคอนดักเตอร์ ดังนี้

- การใช้ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) เพื่อกระตุ้นการค้าในตลาดเซมิคอนดักเตอร์และการถ่ายถอดเทคโนโลยีของประเทศสมาชิก

- การสร้างกลไกการส่งเสริมการลงทุนในกระบวนการที่มีมูลค่าเพิ่มสูงผ่านการใช้สิทธิประโยชน์ทางภาษีและเงินอุดหนุนแก่บริษัทเซมิคอนดักเตอร์

- การพัฒนาแรงงานและเทคโนโลยีภายในประเทศผ่านการลงทุนในการศึกษา STEM (Science, Technology, Engineering and Mathematics) และโครงการฝึกอบรมด้านเซมิคอนดักเตอร์

- เพิ่มความยืดหยุ่นของห่วงโซ่อุปทานผ่านพัฒนาโครงสร้างพื้นฐานและการกระจายแหล่งนำเข้าวัสดุสำคัญสำหรับอุตสาหกรรมเซมิคอนดักเตอร์

สาระสำคัญงานศึกษาของ K. P. Prabheesh and C. T. Vidya ที่ผู้เขียนยกมาเป็นภาพสะท้อนถึงโอกาส และความท้าทายของอุตสาหกรรมเซิคอนดักเตอร์ในแง่ของการเชื่อมโยงเครือข่ายการค้า GVC กับเอเชียตะวันออกเฉียงใต้ที่บ่งบอกถึงนัยที่ว่าโอกาสในการสร้างความร่วมมือระดับ RVC นั้นเป็นสิ่งที่สามารถเกิดขึ้นได้หากมีการกำหนดกฎเกณฑ์ บรรทัดฐาน และกรอบความร่วมมือร่วมกันกับประเทศที่มีศักยภาพการเติบโตในอุตสาหกรรมเซมิคอนดักเตอร์ อย่างไรก็ตามก่อนที่จะไปสู่การกำหนดกรอบ RVC ร่วมกันในเอเชียตะวันออกเฉียงใต้มีความจำเป็นต้องทำความเข้าใจยุทธศาสตร์ของแต่ละประเทศในอุตสาหกรรมเซมิคอนดักเตอร์เพื่อหาช่องว่างทางนโยบายของแต่ละประเทศในการทำความร่วมมือ ซึ่งภาพรวมของยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์ของประเทศในเอเชียตะวันออกเฉียงใต้ที่มีศักยภาพมีดังนี้[16]

- มาเลเซีย: อยู่ในฐานะผู้นำระดับโลกด้าน ATP ที่มีโครงสร้างพื้นฐานเป็นปัจจัยรองรับความเป็นผู้นำ นโยบายการส่งเสริมการลงทุนที่เอื้ออำนวยบริษัทเซมิคอนดักเตอร์ และยุทธศาสตร์ในการผลิตที่มีมูลค่าเพิ่ม เห็นได้จากมาเลเซียเป็นที่ตั้งของบรรษัทข้ามชาติ เช่น Intel มีการลงทุนเพิ่มประมาณ 7 พันล้านดอลลาร์เพื่อขยายการดำเนินงานในมาเลเซีย และ Texas Instruments สิ่งเหล่านี้เอื้อให้ศักยภาพด้าน ATP เติบโตมากขึ้นและการลงทุนเพิ่มเติมของในโรงงานที่ทันสมัย นอกจากนี้มาเลเซียยังมีศูนย์นวัตกรรมอย่าง Kulim Hi-Tech Park ทำหน้าที่เป็นแหล่งร่วมการพัฒนานวัตกรรมและความร่วมมือภาคอุตสาหกรรมโดยเฉพาะบริษัทเซมิคอนดักเตอร์กว่า 50 แห่งที่มีความเชี่ยวชาญด้านการผลิตเซมิคอนดักเตอร์

- สิงคโปร์: มุ่งเน้นการผลิตขั้นสูงและ R&D ผ่านการสนับสนุนจากภาครัฐ การพัฒนาบุคลากร และการดึงดูด FDI จากบรรษัทข้ามชาติ ในแง่ของบทบาทของรัฐสถาบัน ASTAR (Agency for Science, Technology and Research) มีบทบาทสำคัญในด้าน R&D เกี่ยวกับวัสดุและการออกแบบเซมิคอนดักเตอร์ตั้งแต่ ค.ศ. 2020 ซึ่งได้จดสิทธิบัตรมากกว่า 15 ฉบับด้านเทคโนโลยีขั้นสูง และความ่ร่วมมือระหว่างสิงคโปร์และบริษัท GlobalFoundries ซึ่งใช้ความเชี่ยวชาญของสิงคโปร์ในการสร้างโซลูชันการผลิตขั้นสูง และที่สำคัญการมีแรงงานทักษะสูงภายในประเทศ

- เวียดนาม: มีการเติบโตจากต้นทุนแรงงานและมีทักษะสูง นโยบายเชิงรุกจากภาครัฐ และ FDI ที่เพิ่มมากขึ้น ตัวอย่างการสนับสนุนจากภาครัฐคือการที่มีระบบนิเวศที่เอื้อหนุนการเติบโต เช่น Saigon Hi-Tech Park ศูนย์กลางด้านนวัตกรรมและความร่วมมือของภาคอุตสาหกรรมซึ่งสร้างตำแหน่งงานมากกว่า 10,000 ตำแหน่ง และที่สำคัญบริษัท Samsung มีการลงทุนตั้งโรงงานผลิตเซมิคอนดักเตอร์มากกว่า 5 พันล้านดอลลาร์ และการที่บริษัท Amkor Technology ก่อสร้างโรงงานมูลค่า 1.6 พันล้านดอลลาร์ใน Bac Ninh สิ่งเหล่านี้สะท้อนให้เห็นว่าศักยภาพการเติบโตของเวียดนามเติบโตต่อไปได้ในอนาคต

- ฟิลิปปินส์: มุ่งเน้นที่กระบวนการ Back-End และ ATP ซึ่งทำให้ฟิลิปปินส์มีบทบาทสำคัญใน GVC โดยบริษัท ASE Technology (ของไต้หวัน) มีโรงงานทดสอบในฟิลิปปินส์โดยมีกระบวนการ Back-End และ ATP มากกว่า 1 พันล้านชิปต่อปี ทั้งนี้สิ่งที่ทำให้ฟิลิปปินส์มีความโดดเด่นคือการมีบุคลากรด้านวิศวกรรมทักษะสูงที่สำเร็จการศึกษามากกว่า 200,000 คนต่อปีซึ่งทำให้สามารถรักษาความได้เปรียบทางการแข่งขันในอุตสาหกรรมเซมิคอนดักเตอร์ได้ รวมไปถึงการที่ฟิลิปปินส์ให้ความสำคัญกับการเสริมศักยภาพของบริษัทต่าง ๆ ของไต้หวันและเกาหลีใต้จากการกำหนดบทบาทของตนเองในส่วนของ Back-End ซึ่งทำให้การเป็นส่วนหนึ่งของ GVC ดำเนินไปอย่างมีประสิทธิภาพและยืดหยุ่น

- อินโดนีเซีย: มีการตั้งเป้าหมายสำหรับการเป็นศูนย์กลางเซมิคอนดักเตอร์แห่งเอเชีย (Asia Semiconductor Hub) โดยการอาศัยทรัพยากรภายในประเทศที่เป็นส่วนสำคัญในการผลิตเวเฟอร์ซิลิคอนอย่างอย่างทรายซิลิกาซึ่งเป็นวัตถุดิบหลักในการผลิตและรัฐบาลได้กำหนดห้ามส่งออกกทรายซิลิกาทั้งหมดภายใน ค.ศ. 2027 เพื่อให้สามารถใช้ทรัพยากรได้อย่างมีประสิทธิภาพ ทั้งนี้ กระทรวงประสานงานกิจการเศรษฐกิจ (The Coordinating Ministry for Economic Affairs) ได้จัดทำแผนการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ฉบับที่ 6 (semiconductor industry development roadmap) โดยให้ความสำคัญสามประการได้แก่ (1) แผนระยะสั้น มุ่งเน้นการพัฒนาการออกแบบชิปภายในประเทศ การสร้างแรงงาน เทคโนโลยีขั้นสูง และการตั้งโรงงานถลุงซิลิกา (2) แผนระยะกลาง มุ่งเน้นการส่งเสริมการทุนจากต่างประเทศและการถ่ายทอดเทคโนโลยีจากผู้เล่นที่มีบทบาทในระดับโลก และ (3) มาตรการสนับสนุน เช่น สิทธิและประโยชน์ทางภาษี โครงสร้างพื้นฐาน และความร่วมมือระหว่างรัฐต่อรัฐ (G2G) ทั้งนี้ ตัวอย่างโครงการที่รัฐบาลเปิดตัว เช่น Wiraraja Green Renewable Energy & Smart-Eco Industrial Park ในบาตัม โดยเป็นเขตอุตสาหกรรมเซมิคอนดักเตอร์[17]

ดังนั้น ยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์ของแต่ละประเทศที่มีศักยภาพในเอเชียตะวันออกเฉียงใต้ในภาพรวมแม้จะมีความแตกต่างกันออกไปของแต่ละพื้นที่ ขนาดเงินทุน การสนับสนุน และเป้าหมายในเชิงยุทธศาสตร์ทางอุตสาหกรรม แต่จุดร่วมที่มีร่วมกันในการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ของเอเชียตะวันออกเฉียงใต้ตามที่ได้ยกตัวอย่างของประเทศที่มีศักยภาพมา คือ ได้รับการสนับสนุนจากภาครัฐโดยเฉพาะการมีสถาบันทางเศรษฐกิจที่เอื้อหนุนให้เกิดการพัฒนา การลงทุนในโครงสร้างพื้นฐานด้านเซมิคอนดักเตอร์ การพัฒนาทักษะแรงงาน การทำความร่วมมือกับบรรษัทข้ามชาติเพื่อสร้างรากฐานทางอุตสาหกรรม และการกำหนดเป้าหมายที่ชัดเจนในห่วงโซ่อุปทานของเซมิคอนดักเตอร์โดยระบุว่าจะโฟกัสไปที่ภาคส่วนใดเพื่อเสริมศักยภาพของห่วงโซ่อุปทานและความยืดหยุ่นภายใต้ความขัดแย้งทางภูมิรัฐศาสตร์

นโยบายของไทย: โอกาสความร่วมมือระดับ RVC ในอุตสาหกรรมเซมิคอนดักเตอร์

เมื่อวันที่ 24 ตุลาคม พ.ศ. 2567 นายกรัฐมนตรี แพทองธาร ชินวัตร ลงนามในคำสั่งแต่งตั้งคณะกรรมการนโยบายอุตสาหกรรมเซมิคอนดักเตอร์และอิเล็กทรอนิกส์แห่งชาติ (Semiconductor and Advanced Electronics) เพื่อสร้างความมั่นคงให้แก่ห่วงโซ่อุปทานของอุตสาหกรรมเป้าหมายของประเทศ ซึ่งโครงสร้างคณะกรรมการดังกล่าวมีนายกรัฐมนตรีเป็นประธาน รองนายกรัฐมนตรี เป็นรองประธาน และกรรมการเป็นรัฐมนตรีว่าการกระทรวงการต่างประเทศ รัฐมนตรีว่าการกระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม รัฐมนตรีว่าการกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม รัฐมนตรีว่าการกระทรวงพลังงาน รัฐมนตรีว่าการกระทรวงอุตสาหกรรม เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เลขาธิการคณะกรรมการการอาชีวศึกษา ประธานสภาอุตสาหกรรมแห่งประเทศไทย หม่อมหลวงชโยทิต กฤดากร นายวุฒินันท์ เจียมศักดิ์ศิริ นายศุภกร คงสมจิตต์ และเลขาธิการคณะกรรมการส่งเสริมการลงทุน (BOI)[18] การจัดตั้งบอร์ดเซมิคอนดักเตอร์จึงเป็นภาพสะท้อนเพื่อสนับสนุนอุตสาหกรรมเป้าหมาย “ภายใน” ประเทศและการสร้างระบบนิเวศทางอุตสาหกรรมเพื่อความยืดหยุ่นของอุตสาหกรรม

ทั้งนี้ การส่งออกสินค้าที่เกี่ยวข้องกับอุตสาหกรรมอิเล็กทรอนิกส์ยังคงเป็นชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์อิเล็กทรอนิกส์มูลค่าการส่งออก 31,000 ล้านดอลลาร์ ค.ศ. 2023 โดยร้อยละ 80 ของการผลิตภายในประเทศมักเป็นการผลิตเพื่อใช้สำหรับต่างประเทศมากกว่าใช้ภายในประเทศ[19] กล่าวในอีกแง่หนึ่ง ไทยส่งออกเซมิคอนดักเตอร์มูลค่ากว่า 10,000 ล้านดอลลาร์ โดยร้อยละ 80 ของการส่งออกอยู่ในกลุ่มแผงวงจรไฟฟ้า (Integrated Circuit - IC) โดยมีคู่ค้าหลักคือสหรัฐอเมริกา ฮ่องกง และสิงคโปร์[20]

หากดูทิศทางอุตสาหกรรมเซมิคอนดักเตอร์ของไทยเขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) นับเป็นกรณีที่สำคัญสำหรับการผลักดันให้ไทยเป็นศูนย์กลางด้านเทคโนโลยีขั้นสูงและการผลิตเซมิคอนดักเตอร์ เมื่อพิจารณาจากปัจจัยด้านภูมิศาสตร์ของไทยในเอเชียตะวันออกเฉียงใต้นับว่าไทยมีความโดดเด่นในเรื่องของโครงสร้างพื้นฐานและการสนับสนุนจากภาครัฐ โดยเฉพาะอย่างยิ่งการที่ไทยอยู่มีเครือข่ายโลจิสติกส์ที่เอื้ออำนวยสำหรับความยืดหยุ่นของห่วงโซ่อุปทาน[21] ในทำนองเดียวกันสิ่งหนึ่งที่เป็นตัวกำหนดการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ผ่านการถ่ายถอดเทคโนโลยีและการสร้างพื้นฐานอุตสาหกรรมเซมิคอนดักเตอร์ภายในไทย คือ กลไกการส่งเสริมการลงทุนจาก BOI ในอุตสาหกรรมเซมิคอนดักเตอร์ดังรูปภาพที่ 4

ภาพที่ 4 การส่งเสริมการลงทุนอุตสาหกรรมเซมิคอนดักเตอร์ครอบคลุมทั้ง Supply Chain

ที่มา: สำนักงานคณะกรรมการส่งเสริมการลงทุน[22]

กลไกการส่งเสริมการลงทุนของ BOI แสดงให้เห็นถึงความสำคัญของกระบวนการผลิตตั้งแต่ต้นน้ำถึงปลายน้ำโดยเฉพาะในเรื่องของห่วงโซ่อุปทานเซมิคอนดักเตอร์ ซึ่งเมื่อพิจารณาจากลำดับความสำคัญของ Supply Chain ที่ BOI ให้ความสำคัญมากที่สุด คือ กลุ่มที่ 1 การผลิตอุปกรณ์สารกึ่งตัวนำ ยกเว้นภาษีเงินได้นิติบุคคล 10 ปีของกิจการผลิต Wafer เนื่องจากเป็นกิจการที่มีกระบวนการการผลิตที่ต้องใช้เทคโนโลยีขั้นสูง และกลุ่มที่ 2 และ 3 ก็เรียงลำดับความสำคัญลงมา รวมไปถึงการให้สิทธิประโยชน์เพิ่มเติมหากมีการลงทุนในด้านการวิจัยและการพัฒนา หากพิจารณาตามกลไกข้างต้นนับว่าเป็นกลไกที่ส่งเสริมกระบวนการผลิตและรากฐานทางอุตสาหกรรมเซมิคอนดักเตอร์ที่ดี อย่างไรก็ดี สิ่งที่สำคัญนอกเหนือจากกลไกการส่งเสริมการลงทุนคือการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์เพื่อสนองตลาดต่างประเทศควบคู่ไปกับตลาดภายในประเทศ กล่าวคือหากการเปลี่ยนผ่านทางอุตสาหกรรมตาม “อุตสาหกรรมเป้าหมาย” จำเป็นต้องอาศัยความร่วมมือในระดับระหว่างรัฐต่อรัฐ (G2G) และการประสานกับภาคเอกชนในการเสริมความยืดหยุ่นของห่วงโซ่อุปทานเซมิคอนดักเตอร์ รวมไปถึงการสร้างรากฐานความร่วมมือด้านเซมิคอนดักเตอร์ในระดับภูมิภาคในการพัฒนาเครือข่าย RVC และเพื่อขยายขอบเขตของตลาดเซมิคอนดักเตอร์ต่อไทยในกว้างมากยิ่งขึ้นโดยมีเป้าหมายคือการเพิ่มมูลค่าการผลิตและการกำหนดเป้าหมายที่ชัดเจนว่าจะอยู่ในส่วนใดของ GVC

ทั้งนี้ ตัวอย่างที่สำคัญที่สะท้อนให้เห็นถึงการพัฒนาพื้นฐานของอุตสาหกรรมเซมิคอนดักเตอร์คือการอนุมัติคำขอรับส่งเสริมการลงทุนของ BOI แก่ กลุ่ม Foxsemicon ในนามบริษัท ยูนิค อินทิเกรตเต็ด เทคโนโลยี เป็นผู้ผลิตอุปกรณ์และโมดูลเครื่องจักรในอุตสาหกรรมเซมิคอนดักเตอร์ต้นน้ำจากไต้หวันมูลค่าการลงทุน 10,500 ล้านบาทสำหรับตั้งฐานการ 2 แห่งที่นิคมอุตสาหกรรมอมตะซิตี้ ชลบุรี และนิคมอุตสาหกรรมอมตะซิตี้ ระยอง[23] ในขณะเดียวกัน บอร์ดเซมิคอนดักเตอร์ เห็นชอบกรอบการจัดทำยุทธศาสตร์การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ และอิเล็กทรอนิกส์ขั้นสูง (National Semiconductor and Advanced Electronics Strategy) โดยกำหนดแนวทางยุทธศาสตร์เพื่อสร้างระบบนิเวศที่ครบวงจร โดยมติสำคัญ 2 ประการ ได้แก่ (1) การจัดทำยุทธศาสตร์ระดับชาติด้านเซมิคอนดักเตอร์ และอิเล็กทรอนิกส์ขั้นสูง โดยเห็นชอบให้จ้างที่ปรึกษาชั้นนำเพื่อจัดทำยุทธศาสตร์ทั้งในระดับนโยบายผ่านการประเมินศักยภาพของไทย การพัฒนาโครงสร้างพื้นฐาน และการกำหนดมาตรการส่งเริมการลงทุนและในระดับปฏิบัติการ และ (2) การพัฒนากำลังคนรองรับอุตสาหกรรมแห่งอนาคต ในการผลิตบุคลากรเฉพาะทางและนักวิจัยระดับสูง 84,900 คนภายใน พ.ศ. 2573[24]

ในอีกด้านหนึ่งหากต้องการพัฒนาโครงสร้างพื้นฐานด้านอุตสาหกรรมเซมิคอนดักเตอร์กองทุน ITSI Fund (International Technology Security and Innovation Fund) นับเป็นอีกในกองทุนที่รัฐบาลสหรัฐอเมริกาจัดสรรงบประมาณเพื่อส่งเสริมการพัฒนา การประยุกต์ใช้ความมั่นคงและความน่าเชื่อถือของเครือข่ายการสื่อสารทางไกลและสร้างหลักประกันให้แก่ความั่นคงของห่วงโซ่อุปทานเซมิคอนดักเตอร์[25] หากไทยเข้าร่วมกองทุนข้างต้นจะเป็นจุดเริ่มต้นของการแลกเปลี่ยนองค์ความรู้ทางเทคโนโลยีโดยเฉพาะในอุตสาหกรรมเซมิคอนดักเตอร์

ดังนั้น อุตสาหกรรมเซมิคอนดักเตอร์ของไทยจึงอยู่ในช่วงเริ่มต้นสำหรับการกำหนดทิศทางในการเป็นส่วนหนึ่งของ GVC อย่างไรก็ดีเมื่อเปรียบเทียบกับประเทศอื่นในเอเชียตะวันออกเฉียงใต้จะเห็นได้ว่าความแตกต่างที่สำคัญคือการที่ประเทศอื่น ๆ มักใช้ต้นทุนความเชี่ยวชาญของตนเองเพิ่มศักยภาพการเติบโตและพัฒนาระบบนิเวศทางอุตสาหกรรมโดยอาศัยทรัพยากรภายในประเทศของตนเอง ซึ่งสิ่งเหล่านี้ไทยอาจต้องพิจารณาว่าจะทำอย่างไรเพื่อเชื่อมตนเองเป็นส่วนหนึ่งของ GVC และพัฒนาต่อยอดไปสู่การพัฒนา RVC

ข้อเสนอแนะ

ในบทความชิ้นนี้จึงมีข้อเสนอแนะที่เกี่ยวข้องกับบทบาทของประเทศไทยเพื่อความเชื่อมโยงของ RVC และผู้เขียนหวังเป็นอย่างยิ่งว่าบทความชิ้นนี้จะเป็นการเปิดประเด็น แลกเปลี่ยน และตั้งโจทย์ที่สำคัญในการกำหนดแผนยุทธศาสตร์ชาติด้านอุตสาหกรรมเซมิคอนดักเตอร์ต่อไปทั้งในระดับชาติและความเชื่อมโยงในระดับภูมิภาค ในระดับภูมิภาคดังนี้

- มุ่งเน้นยุทธศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์โดยกำหนดเป้าหมายว่าไทยจะอยู่ส่วนใดใน GVC และการพัฒนาต่อยอดไปสู่เครือข่าย RVC กับประเทศอื่น ๆ ในเอเชียตะวันออกเฉียงใต้โดยพิจารณาถึงโอกาสความร่วมมือ ในระยะสั้นการเชื่อมโยง RVC ไทยกับประเทศอื่นในเอเชียตะวันออกเฉียงใต้อาจทำความร่วมมือด้านการแลกเปลี่ยนทรัพยากรมนุษย์ การศึกษา และการฝึกอบรม ระยะกลางกำหนดแผนยุทธศาสตร์ห่วงโซ่อุปทานร่วมกันในระดับภูมิภาค ระยะยาวขยายเครือข่ายการค้าระดับภูมิภาคสำหรับประเทศที่มีศักยภาพในห่วงโซ่อุปทานเพื่อสร้างตลาดเซมิคอนดักเตอร์

- การสร้างกลไกลดความเสี่ยงและเพิ่มแรงจูงใจการลงทุนของภาคเอกชนเพื่อสร้างตลาดอุตสาหกรรมเซมิคอนดักเตอร์ภายในระดับภูมิภาคโดยอาจตั้งหน่วยงานที่เกี่ยวข้องหรือหน่วยงานเดิมที่มีอยู่ในการประสานงานเนื่องจากการลงทุนของภาคเอกชนต้องคำนึกถึงการคืนทุนและกำไรดังนั้นสิ่งเหล่านี้อาจเป็นโอกาสในการสร้างตลาดอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศ

- การเสริมศักยภาพนิคมอุตสาหกรรมระหว่างประเทศร่วมกันโดยอาจเลือกประเทศที่มีที่ตั้งทางภูมิศาสตร์ที่ดีที่สุดในแง่ของโครงสร้างพื้นฐาน น้ำ ไฟฟ้า โลจิสติกส์ และพลังงานสะอาด ไทยอาจสามารถแสดงบทบาทเหล่านี้ได้เพื่อสร้างกลไกความเชื่อมในระดับภูมิภาค การส่งเสริมการลงทุนของภาคเอกชนและเสริมศักยภาพความยืดหยุ่นของห่วงโซ่อุปทานเซมิคอนดักเตอร์ เช่น การใช้เขตนิคมอุตสาหกรรม (EEC) แสดงท่าทีในการประสานความเชื่อมโยงระหว่างภูมิภาคของอุตสาหกรรมเซมิคอนดักเตอร์

[1] Seric, A & Tong, Y. S. (2019). What are global value chains and why do they matter?. Industrial Analytics Platform. https://iap.unido.org/articles/what-are-global-value-chains-and-why-do-they-matter.

[2] Stuart, J. (2022, December 24). Value Chains Can Drive, and be Driven by, the AFTRA. Tralac. https://www.tralac.org/blog/article/15868-value-chains-can-drive-and-be-driven-by-the-afcfta.html.

[3] Hulke, C., & Diez, J. R. (2022). Understanding regional value chain evolution in peripheral areas through governance interactions–An institutional layering approach. Applied Geography, 139, 102640.

[4] Semiconductor Industry Association. (2024, November 5). Global Semiconductor Sales Increase 23.2% in Q3 2024 compared to Q3 2023; Quarter-to-Quarter sales up 10.7%. https://www.semiconductors.org/global-semiconductor-sales-increase-23-2-in-q3-2024-compared-to-q3-2023-quarter-to-quarter-sales-up-10-7/

[5] Lu, M. (2025). The Value of the Global Semiconductor Industry, in One Giant Chart. Visual Capitalist. https://www.visualcapitalist.com/the-value-of-the-global-semiconductor-industry-in-one-giant-chart/

[6] ความแตกต่างระหว่าง Fabs, Fabless Companies, and Foundries คือ Fabs โรงงานผลิตผลิตภัณฑ์เซมิคอนดักเตอร์ Fabless บริษัทออกแบบชิป โดยร่วมมือกับโรงงานผลิต และ Foundries คือ บริษัทที่ผลิตชิปโดยไม่ได้ออกแบบชิป ดูรายละเอียดเพิ่มเติมใน Lam Research. (2023, August 7). What's the Difference Between Semiconductor Fabs, Fabless Companies, and Foundries?. https://newsroom.lamresearch.com/difference-between-fab-vs-foundry?blog=true

[7] ห่วงโซ่อุปทานเซมิคอนดักเตอร์ ได้แก่ (1) การวิจัยและการพัฒนา (Research and Development) (2) การผลิตประกอบ (Manufacturing) (3) การออกแบบเกี่ยวข้องกับข้อกำหนด (Design Involves Requirements) (4) กระบวนการจากการออกแบบสู่การผลิตชิป (5) การประกอบ การทดสอบ และบรรจุภัณฑ์ (ATP) และ (6) การใช้งานปลายทาง (End-use) ดูรายละเอียดเพิ่มเติมเกี่ยวกับห่วงโซ่อุปทานเซมิคอนดักเตอร์ใน Khan, S. M., Mann, A., & Peterson, D. (2021). The semiconductor supply chain: Assessing national competitiveness. Center for Security and Emerging Technology, 8(8).

[8] Zhu, K. (2025). Ranked: Semiconductor Foundries by Revenue Share. Visual Capitalist. https://www.visualcapitalist.com/ranked-semiconductor-foundries-by-revenue-share/

[9] Akayama, S., Chow, D., & Gupta, S. (2024). Localizing the Global Semiconductor Value Chain. Arthur D. Little. https://www.adlittle.com/id-en/insights/report/localizing-global-semiconductor-value-chain.

[10] World Trade Organization (WTO). (2023). Global Value Chain Development Report 2023 (Chapter 4, titled "From Fabless to Fabs Everywhere? Semiconductor Global Value Chains in Transition. https://www.wto-ilibrary.org/content/books/9789287075673c011

[11] AInvest. (2025, January 31). Navigating Geopolitical Risks in the Semiconductor Industry: Strategies for Long-term Growth. https://www.ainvest.com/news/navigating-geopolitical-risks-in-semiconductor-industry-strategies-for-long-term-growth-25011010f3e7de5932041474/

[12] Chou, K. (2023). A Discussion on Geopolitical Risk of Taiwan Semiconductor Industry. APSA Preprints.

[13] Aoyama, Y., Song, E. & Wang, S. (2024). Geopolitics and geospatial strategies: the rise of regulatory supply chain controls for semiconductor GPN in Japan, South Korea and Taiwan. ZFW – Advances in Economic Geography, 68(3-4), 167-181.

[14] ปรากฏให้เห็นชัดในยุทธศาสตร์ความมั่นคงแห่งชาติ (National Security Strategy: NSS) ของญี่ปุ่นโดยมีสาระสำคัญคือการลดการพึ่งพาทางเศรษฐกิจจากจีนขณะเดียวกันก็ต้องรักษาผลประโยชน์ทางเศรษฐกิจของญี่ปุ่นเช่นกัน ดูรายละเอียดเพิ่มเติมใน ธีวินท์ สุพุทธิกุล. (20 กุมภาพันธ์ 2566). แบ่งขั้ว ไม่แบ่งชิป: โตเกียวเลือกข้างระหว่างมหาอำนาจ. The101.World. https://www.the101.world/chip-war-japan/.

[15] Prabheesh, K. P., & Vidya, C. T. (2025). Interconnected Horizons: ASEAN’s Journey in the Global Semiconductor Trade Network Amidst the COVID-19 Pandemic and Supply Chain Realignments. Emerging Markets Finance and Trade, 1–21.

[16] Source of Asia. (2025, January 8). Semiconductor industry in Southeast Asia: Driving global innovation and supply chains. https://www.sourceofasia.com/semiconductor-industry-in-southeast-asia-driving-global-innovation-and-supply-chains/

[17] Putra, A. & Ginting, R. (2024, October 25). Indonesia Aims to Become Asian Semiconductor Hub. Hiswara Bunjamin & Tandjung. https://www.hbtlaw.com/latest-thinking/indonesia-aims-become-asian-semiconductor-hub.

[18] รัฐบาลไทย. (ม.ป.ป.). นายกฯ นั่งประธานบอร์ดเซมิคอนดักเตอร์ วางยุทธศาสตร์เชิงรุก ดันไทยขึ้นชั้นผู้นำในภูมิภาค. https://www.thaigov.go.th/news/contents/details/89580

[19] MPG. (2023, January 27). Southeast Asia’s Semiconductor Industry: BOI Incentives for Thailand. https://mahanakornpartners.com/southeast-asias-semiconductor-industry-boi-incentives-for-thailand/

[20] MICE Intelligence Center. (19 กรกฎาคม 2566). Semiconductor and Growth Opportunities in Thailand: ประเทศไทยกับโอกาสใหม่ในอุตสาหกรรมเซมิคอนดักเตอร์. https://intelligence.businesseventsthailand.com/th/blog/semiconductor-and-growth-opportunities-in-thailand-%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B9%80.

[21] MPG. (2024, August 7). The Semiconductor Sector in Southeast Asia in 2023-2024: Thailand’s Rising Star. https://mahanakornpartners.com/the-semiconductor-sector-in-southeast-asia-in-2023-2024-thailands-rising-star/

[22] สำนักงานคณะกรรมการส่งเสริมการลงทุน. (2564). บีโอไอยกระดับอุตสาหกรรมเซมิคอนดักเตอร์เพิ่มสิทธิประโยชน์ภาคการผลิตต้นน้ำ ครอบคลุมทั้ง Supply Chain. https://www.boi.go.th/upload/content/semiconductorTH.pdf

[23] สำนักงานคณะกรรมการส่งเสริมการลงทุน. (11 ธันวาคม 2567). บีโอไอไฟเขียว Foxsemicon ยักษ์ใหญ่ไต้หวัน ลงทุน 1 หมื่นล้าน ตั้งฐานผลิตอุปกรณ์เซมิคอนดักเตอร์ต้นน้ำ. https://www.boi.go.th/un/boi_event_detail?module=news&topic_id=136281.

[24] กรุงเทพธุรกิจ. (4 ธันวาคม 2566). ‘บอร์ดเซมิคอนดักเตอร์’ เล็งดึง ยักษ์ใหญ่ลงทุนไทย ตั้งเป้า 5 แสนล้าน ใน 5 ปี. https://www.bangkokbiznews.com/business/economic/1156535

[25] กรมส่งเสริมการค้าระหว่างประเทศ กระทรวงพาณิชย์. (27 พฤศจิกายน 2566). สหรัฐอเมริกา วางแผนจะสร้างฟิลิปปินส์เป็นแหล่งอุปทาน semiconductor. https://www.ditp.go.th/post/155098.

[*] เจ้าหน้าที่ปฏิบัติการระยะสั้น (ISC Intern)