อุตสาหกรรมยานยนต์ไฟฟ้า: การแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจและนัยต่อไทย | นภควัฒน์ วันชัย

อุตสาหกรรมยานยนต์ไฟฟ้า: การแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจและนัยต่อไทย | นภควัฒน์ วันชัย

วันที่นำเข้าข้อมูล 19 Mar 2025

วันที่ปรับปรุงข้อมูล 19 Mar 2025

No. 4/2568 | มีนาคม 2568

อุตสาหกรรมยานยนต์ไฟฟ้า: การแข่งขันทางยุทธศาสตร์ระหว่างมหาอำนาจและนัยต่อไทย

นภควัฒน์ วันชัย*

(Download .pdf below)

วิลเลียม เจ. เบิร์นส์ (William J. Burns) อดีตผู้อำนวยการสำนักข่าวกรองกลางของสหรัฐอเมริกา (Director of the Central Intelligence Agency) ให้ทัศนะว่าการเติบโตของจีนอย่างรวดเร็วในด้านเทคโนโลยีสร้างความท้าทายการเป็นผู้นำของสหรัฐอเมริกาและการแข่งขันในด้านเทคโนโลยีจนกลายเป็น “เวทีหลักของการแข่งขันและความเป็นปรปักษ์กับจีน”[1] ในขณะเดียวกัน ประธานาธิบดี สี จิ้นผิง ยังได้กล่าวเพิ่มเติมในการประชุมผู้ปฏิบัติงานพรรคคอมมิวนิสต์จีน เมื่อ ค.ศ. 2021 ระบุว่า “...หากจีนต้องการเป็นประเทศที่แข็งแกร่งและฟื้นฟูความรุ่งเรือง จีนต้องพัฒนาวิทยาศาสตร์และเทคโนโลยีอย่างจริงจัง และมุ่งมั่นที่จะกลายเป็นศูนย์กลางวิทยาศาสตร์และแหล่งนวัตกรรมชั้นนำของโลก เราอยู่ใกล้เป้าหมายแห่งการฟื้นฟูความยิ่งใหญ่ของชนชาติจีนมากกว่าช่วงเวลาใดในประวัติศาสตร์ และเราจำเป็นต้องสร้างมหาอำนาจด้านวิทยาศาสตร์และเทคโนโลยีมากกว่าครั้งใดในประวัติศาสตร์!...”[2] ดังนั้นฉากทัศน์การแข่งขันด้านเทคโนโลยีระหว่างสองชาติมหาอำนาจจึงกลายเป็นประเด็นสำคัญที่จะส่งผลกระทบกับนโยบายการต่างประเทศ กลไกการค้า และรูปแบบการลงทุนที่จะมุ่งเน้นไปสู่การแข่งขันเชิงยุทธศาสตร์มากยิ่งขึ้น

การแข่งขันเชิงยุทธศาสตร์ทางเทคโนโลยีระหว่างสหรัฐอเมริกากับจีน

การแข่งขันระหว่างสหรัฐอเมริกากับจีนในด้านเทคโนโลยีมีเป้าหมายและยุทธศาสตร์ที่แตกต่างกัน งานศึกษาของ Gu Xueming and Liu Yiming[3] กล่าวว่าการแข่งขันเชิงยุทธศาสตร์ระหว่างสหรัฐอเมริกากับจีนในเรื่องอำนาจเทคโนโลยีนำมาสู่การที่สหรัฐอเมริกามองจีนเป็นคู่แข่งเชิงยุทธศาสตร์และจีนต้องรับมือการแข่งขันและมาตรการจากสหรัฐอเมริกาโดยมีรายละเอียดดังนี้

- การแข่งขันเชิงยุทธศาสตร์ของสหรัฐอเมริกาในด้านเทคโนโลยี: สหรัฐอเมริกาใช้ 3 แนวทางหลักสำหรับการรักษาความเป็นผู้นำทางเทคโนโลยี ดังนี้

- การแข่งขันเชิงอำนาจ (Competition over Power) การควบคุมนโยบายอุตสาหกรรมและเทคโนโลยีซึ่งมีนโยบายเชิงรับ (defensive policies) คือการควบคุมการส่งออก นำเข้า การลงทุน และบุคลากร เพื่อจำกัดความสามารถในการพัฒนาเทคโนโลยีของจีนและนโยบายเชิงรุก (offensive policies) คือการสนับสนุนอุตสาหกรรมภายในประเทศผ่านการส่งเสริมการวิจัยและการพัฒนาและการลงทุนโครงสร้างพื้นฐานและการพัฒนาทุนมนุษย์

- การแข่งขันด้านระเบียบโลก (Competition over Order) กำหนดมาตรฐานเทคโนโลยีระดับโลกผ่านการมีอิทธิพลในองค์กรระหว่างประเทศ เช่น องค์การระหว่างประเทศว่าด้วยการมาตรฐาน (ไอโซ) (International Organization for Standardization: ISO) และ คณะกรรมาธิการระหว่างประเทศว่าด้วยมาตรฐานสาขาอิเล็กทรอนิกส์ (International Electrotechnical Commission: IEC) รวมไปถึงการสร้างพันธมิตรทางเทคโนโลยี เช่น EU-US Trade and Technology Council หรือ U.S.-Japan Competitiveness and Resilience (CoRe) Partnership

- การแข่งขันด้านค่านิยม (Competition over Values) การใช้การทูตบนพื้นฐานของค่านิยม (values-based diplomacy) โดยชูประเด็นด้านประชาธิปไตยและสิทธิมนุษยชนรวมไปถึงการใช้ความพยายามในการรวมกลุ่มพันธมิตรเพื่อโดดเดี่ยวจีนภายใต้ความคิด “ประชาธิปไตย” ของสหรัฐอเมริกา กับ “อำนาจนิยม” ของจีน

- การรับมือและกำหนดแนวทางการแข่งขันเชิงยุทธศาสตร์ของจีน: การรับมือของจีนจากการที่สหรัฐอเมริกามองจีนเป็นคู่แข่งเชิงยุทธศาสตร์โดยได้ใช้ 3 แนวทางเช่นกัน ดังนี้

- Technology Self-Sufficiency & Indigenous Innovation เป้าหมายหลักคือการลดการพึ่งพาเทคโนโลยีจากต่างประเทศและพัฒนาอุตสาหกรรมเทคโนโลยีขั้นสูงไม่ว่าจะเป็นการเร่งพัฒนาวิทยาศาสตร์และเทคโนโลยีพื้นฐาน เช่น ภาครัฐสนับสนุนในโครงการเซมิคอนดักเตอร์แห่งชาติและการสร้างเทคโนโลยีแกนกลาง (core technologies) เช่น ปัญญาประดิษฐ์ (AI) คอมพิวเตอร์ควอนตัม วัสดุขั้นสูง เทคโนโลยีชีวภาพ 5G/6G และยุทธศาสตร์การพึ่งพาตนเองด้านเทคโนโลยีรวมไปถึงการพัฒนาโครงสร้างพื้นฐานด้านดิจิทัลและการผลิตอัจฉริยะ

- Multilateralism & Global Tech Cooperation การใช้ความร่วมมือระหว่างประเทศเป็นเครื่องมือทางยุทธศาสตร์โดยเน้นการสร้างพันธมิตรใหม่และเสริมสร้างความร่วมมือกับประเทศกำลังพัฒนา เช่น การผลักดันความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) ให้กลายเป็นเวทีสำหรับการแลกเปลี่ยนด้านเทคโนโลยีในภูมิภาคเอเชีย ความร่วมมือในโครงการ Belt and Road Initiative (BRI) ผ่านการส่งเสริม Digital Silk Road (DSR) สำหรับพัฒนาโครงสร้างพื้นฐานดิจิทัลในประเทศกำลังพัฒนาและการสร้างมาตรฐานเทคโนโลยีระดับโลก เช่น การส่งเสริมให้มาตรฐาน 5G ของบริษัท Huawei เป็นมาตรฐานสากล

- Supply Chain Resilience & Security การพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ภายในประเทศโดยเฉพาะการผลักดันการผลิตชิป 7 นาโนเมตรโดยไม่ใช้เทคโนโลยีจากภายนอก การปรับปรุงโครงสร้างห่วงโซ่อุปทานของอุตสาหกรรมไฮเทค เช่น การสร้างห่วงโซ่อุปทานกับรัสเซีย อาเซียน และตะวันออกกลาง รวมไปถึงเพิ่มการลงทุนในเหมืองแร่ rare earths การใช้ตลาดภายในประเทศเป็นฐานอุปสงค์ เช่น ยุทธศาสตร์วงจรคู่ขนาน(Dual Circulation Strategy) โดยการใช้ตลาดภายในเป็นศูนย์กลางนวัตกรรม

ทั้งนี้การแข่งขันด้านเทคโนโลยีระหว่างสหรัฐอเมริกากับจีนจะเป็นการแข่งขันที่ต่างฝ่ายต่างกำหนดแล้วว่าเทคโนโลยีเป็นหนึ่งในการแข่งขันหลักของความเป็นผู้นำและการจัดระเบียบโลก โดยการแข่งขันด้านเทคโนโลยีดังกล่าวเป็นหนึ่งในกระบวนการของการปฏิวัติอุตสาหกรรมครั้งที่ 4 ซึ่งในบทความชิ้นนี้บ่งชี้ให้เห็นผ่านอุตสาหกรรมยานยนต์ไฟฟ้า ซึ่งเป็นหนึ่งในสนามการแข่งขันที่สำคัญสำหรับการช่วงชิงความเป็นผู้นำด้านเทคโนโลยีของจีนและถือเป็นเป้าหมายสำคัญของจีนในการกำหนดยุทธศาสตร์การแข่งขันโดยเฉพาะยุทธศาสตร์การแทนที่สหรัฐอเมริกาผ่านความเป็นเจ้าทางเทคโนโลยี

ใน ค.ศ. 2015 นายกรัฐมนตรีหลี่เค่อเฉียง (Li Keqiang) เปิดตัวโครงการ Made in China 2025 เป็นแผนยุทธศาสตร์ระยะ 10 ปี (ค.ศ. 2015-2025) โดยได้รับแรงบันดาลใจจากโมเดลอุตสาหกรรม 4.0 ของเยอรมนี[4] ซึ่งมุ่งเน้นการพัฒนาอุตสาหกรรมของจีนให้ทันสมัยโดยมีอุตสาหกรรมเป้าหมาย 10 อุตสาหกรรม ได้แก่ เทคโนโลยีสารสนเทศใหม่ เครื่องกลอัตโนมัติ อุปกรณ์การบินและอวกาศ การขนส่งทางน้ำและอุปกรณ์ทางทะเลขั้นสูง การขนส่งทางรางที่ทันสมัย ยานยนต์และอุปกรณ์พลังงานใหม่ การผลิตอุปกรณ์ด้านพลังงานไฟฟ้า อุปกรณ์ทางการเกษตร วัสดุใหม่ และไบโอฟาร์มาและผลิตภัณฑ์ทางการแพทย์ขั้นสูงร่างขึ้นโดยกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (Ministry of Industry and Information Technology) รวมไปถึงหน่วยงานอื่น ๆ ที่มีส่วนร่วมในการพัฒนาโครงการ เช่น คณะกรรมาธิการปฏิรูปและการพัฒนาแห่งชาติ (National Development and Reform Commission: NDRC) และกระทรวงวิทยาศาสตร์และเทคโนโลยี (Ministry of Science & Technology: MOST)[5]

ผลลัทธ์ที่สำคัญของ MIC2025 ในช่วงระยะเวลา 10 ปี สะท้อนให้เห็นข้อถกเถียงและความเปลี่ยนแปลงของความสัมพันธ์ระหว่างประเทศ เช่น ข้อถกเถียงในเรื่องการนิยามการพัฒนาอุตสาหกรรมหรือความสามารถในการแข่งขันระดับโลก สงครามการค้าระหว่างสหรัฐอเมริกากับจีน และเป็นแรงผลักดันให้ประเทศต่าง ๆ ปฏิรูปนโยบายอุตสาหกรรมและเศรษฐกิจของตน[6] ในแง่ของอุตสาหกรรมยานยนต์ไฟฟ้า ลินด์เซย์ กอร์แมน (Lindsay Gorman) อดีตที่ปรึกษาด้านเทคโนโลยีเกิดใหม่ของทำเนียบขาวและกรรมการผู้จัดการของโครงการเทคโนโลยีของ German Marshall Fund กล่าวว่า “ในด้านการกักเก็บพลังงานรูปแบบใหม่และยานพาหนะ เป็นหนึ่งในอุตสาหกรรมที่กำหนดไว้ใน Made in China 2025 ซึ่งจีนประสบความสำเร็จเกินกว่าที่คาดการณ์ไว้มาก โดยสามารถพัฒนายานยนต์ไฟฟ้าที่เป็นภัยคุกคามต่ออุตสาหกรรมยานยนต์แบบดั้งเดิม”[7] อย่างไรก็ตามเบื้องหลังแนวคิด MIC2025 ไม่ใช่แค่การแข่งขันทางธุรกิจ การพัฒนาเศรษฐกิจ และการรับมือมาตรการของสหรัฐอเมริกาเท่านั้นแต่กลับมีนัยที่แสดงให้เห็นถึงการครอบครองการเป็นผู้นำการปฏิวัติอุตสาหกรรมครั้งที่ 4 เพราะการปฏิวัติอุตสาหกรรมครั้งที่ผ่านมาได้ผลักผู้เล่นหน้าใหม่เข้าสู่การเป็นมหาอำนาจทางการทหารและเศรษฐกิจในการจัดระเบียบโลกผ่านมาตรฐานทางอุตสาหกรรมสมัยใหม่ ดังนั้นอุตสาหกรรมยานยนต์ไฟฟ้าจึงเป็นเงื่อนไขและหนึ่งในองค์ประกอบสำคัญสำหรับการกำหนดยุทธศาสตร์การแข่งขันเพื่อ “แทนที่” สหรัฐอเมริกาในการกำหนดมาตรฐานทางเทคโนโลยีซึ่งผู้เขียนจะกล่าวต่อไปและแสดงให้เห็นว่ากรณีของอุตสาหกรรมยานยนต์ไฟฟ้าเป็นหนึ่งในจิ๊กซอว์ที่สำคัญในยุทธศาสตร์การแทนที่สหรัฐอเมริกา

คำกล่าวของประธานาธิบดีสี จิ้นผิง สะท้อนให้เห็นนัยของความฝันของจีนในการเป็นผู้นำด้านอุตสาหกรรมระดับโลกผ่านการแสดงทัศน์วิสัยในการประชุมสุดยอดกลุ่มประเทศ BRICS ณ เมืองโจฮันเนสเบิร์ก (Johannesburg) แอฟริกาใต้เมื่อ ค.ศ. 2018 โดยใจความสำคัญของการประชุมดังกล่าวคือการกำหนดแนวทางความร่วมมือของ BRICS ให้สอดคล้องกับวิวัฒนาการของระเบียบโลก โดยเฉพาะในเรื่องของการเปลี่ยนผ่านด้านเศรษฐกิจโลกจากเทคโนโลยีปัญญาประดิษฐ์ Big Data ควอนตัมเทคโนโลยี และเทคโนโลยีชีวภาพ ซึ่ง 10 ปีต่อจากนี้จะเป็นช่วงเวลาในการเปลี่ยนแปลงจากแรงขับเคลื่อนและเศรษฐกิจโลกโดยเฉพาะการปฏิวัติทางวิทยาศาสตร์และเทคโนโลยีรอบใหม่และการเปลี่ยนแปลงทางอุตสาหกรรม และต้องคว้าโอกาสอันยิ่งใหญ่นี้ไว้เพื่อส่งเสริมการพัฒนาแบบก้าวกระโดดของตลาดเกิดใหม่และประเทศกำลังพัฒนา[8]

ยุทธศาสตร์อุตสาหกรรมยานยนต์ไฟฟ้าของจีน

ก่อนจะกล่าวถึงยุทธศาสตร์การแทนที่ในอุตสาหกรรมยานยนต์ไฟฟ้าของจีนจำเป็นต้องเข้าใจก่อนว่าเหตุใดอุตสาหกรรมยานยนต์ไฟฟ้าจึงเป็นหนึ่งในอุตสาหกรรมเชิงยุทธศาสตร์ โดยมีปัจจัยทางด้านยุทธศาสตร์เศรษฐกิจ ความมั่นคงพลังงาน ห่วงโซ่อุปทานของเทคโนโลยี และการแข่งขันทางภูมิรัฐศาสตร์ภายใต้ความมั่นคงแห่งชาติ[9] โดยมีรายละเอียดดังนี้

- ปัจจัยด้านเศรษฐกิจ: (1) เดิมทีจีนมีความล้าหลังประเทศตะวันตกและญี่ปุ่นในอุตสาหกรรมเครื่องยนต์สันดาป (Internal Combustion Engine: ICE) จากแต่ยานยนต์ไฟฟ้าเปิดโอกาสให้จีนสามารถข้ามขั้นตอนการพัฒนายานยนต์แบบดั้งเดิมเพื่อก้าวกระโดดทางเทคโนโลยี (Technological Leapfrogging) และสามารถเป็นผู้เล่นในการแข่งขันของอุตสาหกรรมใหม่ (2) อุตสาหกรรมยานยนต์จีนเคยถูกครองงำโดยวิธีการแบบ Joint Ventures ทำให้บริษัทจีนไม่สามารถพัฒนาเทคโนโลยีของตนเองได้แต่ยานยนต์ไฟฟ้าจะทำให้จีนหลุดพ้นจากอิทธิพลของบรรษัทข้ามชาติ (3) จีนตระหนักว่ายานยนต์ไฟฟ้าคือเศรษฐกิจแห่งอนาคตและการลงทุนในอุตสาหกรรมนี้จะทำให้จีนเป็นผู้นำด้านเทคโนโลยีและสามารถควบคุมห่วงโซ่อุปทานการผลิตแบตเตอรี่ยานยนต์ไฟฟ้า

- ปัจจัยด้านความมั่นคงพลังงาน: (1) เมืองส่วนใหญ่ของจีนเคยประสบกับมลพิษทางอากาศและการผลักดันยานยนต์ไฟฟ้ามีความสอดคล้องกับนโยบายลดมลพิษและการเปลี่ยนผ่านสู่พลังงานสะอาด (2) ความพยายามในการลดการพึ่งพาน้ำมันเนื่องจากจีนเป็นผู้นำเข้าน้ำมันรายใหญ่แต่ยานยนต์ไฟฟ้าจะช่วยให้จีนสามารถลดการพึ่งพาน้ำมันจากต่างประเทศ (3) การผลักดันอุตสาหกรรมยานยนต์ไฟฟ้าจะสามารถช่วยทำให้จีนเป็นผู้นำด้านสิ่งแวดล้อม

- ห่วงโซ่อุปทานของเทคโนโลยี: (1) จีนตระหนักว่าแบตเตอรี่ยานยนต์ไฟฟ้าเป็นทรัพยากรเชิงยุทธศาสตร์เนื่องจากจีนครอบส่วนแบ่งกำลังการผลิตแบตเตอรี่มากกว่าร้อยละ 70 ทั่วโลก (2) บรรษัทข้ามชาติจีนได้ควบคุมวัตถุดิบและแร่ผ่านการลงทุนในเหมืองลิเทียมโคบอลต์ และนิกเกิล เพื่อสร้างความมั่นคงทางห่วงโซ่อุปทาน (3) จีนมองว่ายานยนต์ไฟฟ้าจะเป็นส่วนสำคัญที่ทำให้จีนเป็นผู้นำในด้านเทคโนโลยี 5G และ AI ผ่านยานยนต์อัจฉริยะและขับเคลื่อนอัตโนมัติ

- การแข่งขันทางภูมิรัฐศาสตร์ภายใต้ความมั่นคงแห่งชาติ: (1) สงครามการค้าระหว่างสหรัฐอเมริกากับจีนเป็นตัวผลักให้จีนต้องตอบโต้สหรัฐอเมริกาในด้านเทคโนโลยีซึ่งอุตสาหกรรมยานยนต์ไฟฟ้าเป็นหนึ่งในยุทธศาสตร์เพื่อลดผลกระทบจากความขัดแย้งดังกล่าว (2) โครงการ Made in China 2025 เป็นหนึ่งในยุทธศาสตร์พัฒนาอุตสาหกรรมไฮเทคโดยยานยนต์ไฟฟ้าเป็นหนึ่งในยุทธศาสตร์นี้

ข้อพิจารณาที่สำคัญของการแข่งขันในอุตสาหกรรมยานยนต์ไฟฟ้าของจีนสำหรับการลดบทบาทของยานยนต์สันดาปยังคงมีข้อจำกัดที่สำคัญเนื่องจากอุตสาหกรรมยานยนต์สันดาปเป็นตลาดการจ้างงานที่สำคัญในบางประเทศหากการเปลี่ยนผ่านไปสู่ยานยนต์ไฟฟ้าอย่างรวดเร็วก็อาจทำให้เกิดผลกระทบกลุ่มแรงงานที่มีความเปราะบางและก่อให้เกิดปัญหาสังคมตามมา นอกจากนี้บริษัทผู้ผลิตรถยนต์แบบ ICE และบริษัทน้ำมันอาจมีผลประโยชน์ที่ทับซ้อนและอาจได้รับผลกระทบตามมารวมไปถึงการที่ต้นทุนในการซื้อ EV ในบางประเทศยังมีราคาแพงกว่าเมื่อเทียบกับ ICE ในบางประเทศ

อย่างไรก็ตามข้อจำกัดดังกล่าวไม่ได้หมายความว่าอุตสาหกรรมยานยนต์ไฟฟ้าจะหมดความสำคัญลงเพราะการที่จีนกำหนดอุตสาหกรรมยานยนต์ไฟฟ้าเป็นอุตสาหกรรมเชิงยุทธศาสตร์ก็ทำให้แต่ละประเทศต้องปรับนโยบายของตนกับความเปลี่ยนแปลงที่เกิดขึ้น ยกตัวอย่างเช่น การแข่งขันระหว่างสหรัฐอเมริกากับจีนต่างฝ่ายก็ได้กำหนดให้อุตสาหกรรมยานยนต์ไฟฟ้าเป็นหนึ่งในอุตสาหกรรมเชิงยุทธศาสตร์ โดยสหรัฐอเมริกาตามที่ได้กล่าวมาตอนต้นก็ได้ออกกฎหมาย Bipartisan Infrastructure Law เพื่อสร้างห่วงโซ่อุปทานในการผลิตแบตเตอรี่เพราะบริษัท Tesla ยังคงต้องพึ่งพาห่วงโซ่อุปทานจากจีน ในขณะเดียวกันการสนับสนุนการผลิตแบตเตอรี่ผ่าน Bank of China สำหรับการลงทุนและการพัฒนาแบตเตอรี่ลิเทียมไอออนฟอสเฟต (LFP) ที่มีต้นทุนต่ำ[10] กล่าวได้ว่าในอีกแง่หนึ่งจีนกลายเป็นหนึ่งในผู้เล่นสำคัญของอุตสาหกรรมยานยนต์ไฟฟ้าในเรื่องการควบคุมห่วงโซ่อุปทานแบตเตอรี่

ยุทธศาสตร์ที่สำคัญสำหรับการควบคุมห่วงโซ่อุปทานแบตเตอรี่ยานยนต์ไฟฟ้าของจีนคือยุทธศาสตร์การบรูณาการในแนวดิ่ง (strategic vertical integration) สำหรับการควบคุมขั้นตอนการผลิตแบตเตอรี่สามารถแบ่งออกเป็น 3 ขั้นตอน ได้แก่ ต้นน้ำ กลางน้ำ และปลายน้ำ โดย (1) ต้นน้ำเกี่ยวข้องกับการควบคุมวัตถุดิบ บริษัทจีนอย่าง Jinchuan และ Huayou ได้ผลิตวัสดุแบตเตอรี่และ cellular manufacturing รวมไปการที่บริษัทจีนอื่น ๆ ได้ลงทุนในเมืองเหมืองลิเทียม โคบอลต์ และนิกเกิล โดยเฉพาะลงทุนในแอฟริกาและอเมริกาใต้ (2) กลางน้ำมักเกี่ยวข้องกับการผลิตแบตเตอรี่ บริษัท CATL, BYD และ Sunwoda ถือเป็นผู้ผลิตแบตเตอรี่รายใหญ่ของจีนซึ่งได้มีการขยายกระบวนการผลิตและ Cellular, Pack และ Battery Management System (BMS) และ (3) ปลายน้ำมักเกี่ยวข้องกับการรีไซเคิลและการกักเก็บพลังงาน บริษัทจีนได้ลงทุนในด้านของการรีไซเคิลแบตเตอรี่และการใช้งานแบตเตอรี่เพื่อลดต้นทุนและการลดการพึ่งพาวัตถุดิบ โดยสามกระบวนการข้างต้นจึงเป็นแนวทางที่ทำให้การควบคุมห่วงโซ่อุปทานภายในประเทศสามารถสร้างความได้เปรียบในการแข่งขันระดับโลกและช่วยให้บริษัทจีนสามารถลดต้นทุนของการผลิตแบตเตอรี่ยานยนต์ไฟฟ้าได้[11]

กล่าวได้ว่ายุทธศาสตร์อุตสาหกรรมยานยนต์ไฟฟ้าเป็นหนึ่งในอุตสาหกรรมเชิงยุทธศาสตร์ที่สำคัญสำหรับการเป็นเจ้าทางเทคโนโลยีจากการวางแผนนโยบายอุตสาหกรรมระดับชาติที่มาจากการวางแผนของรัฐบาลเป็นหลักโดยเฉพาะการควบคุมของรัฐบาลกลางร่วมกับการมีกลไกตลาดภายในประเทศแบบค่อยเป็นค่อยไปผ่านโครงการ Made in China 2025 ไม่ว่าจะเป็นการได้รับเงินอุดหนุนจากรัฐบาล (10,000-20,000 ดอลลาร์ต่อคันเพื่อลดต้นทุนการซื้อยานยนต์ไฟฟ้า) การกำหนดกฎเกณฑ์ต่อบรรษัทข้ามชาติที่เข้ามาลงในจีนซึ่งต้องแบ่งปันข้อมูลทางเทคโนโลยีให้กับทางการจีน มาตรการปกป้องอุตสาหกรรมภายในประเทศผ่านการให้เงินอุดหนุนแก่บริษัทจีนเท่านั้น และการควบคุมห่วงโซ่อุปทานตามที่ได้กล่าวไปแล้ว โดยมาตรการหรือยุทธศาสตร์เหล่านี้อาจผลักดันให้จีนสามารถแข่งขันในตลาดอุตสาหกรรมยานยนต์ไฟฟ้าและรุกหน้าต่อผู้ผลิตยานยนต์ดั้งเดิมแบบ ICE อย่างสหรัฐอเมริกา เยอรมนี และญี่ปุ่นที่ยังคงเน้นตลาด ICE เป็นหลัก ทั้งนี้ในอีกด้านหนึ่งการแข่งขันในอุตสาหกรรมยานยนต์ไฟฟ้ายังมีความเกี่ยวข้องกับเทคโนโลยีประเภทอื่น ๆ ในการรักษาความเป็นผู้นำด้านเทคโนโลยี เช่น ปัญญาประดิษฐ์ เครือข่ายโทรมาคมและ 5G เซมิคอนดักเตอร์ และพลังงานหมุนเวียน[12]

ดังนั้นยุทธศาสตร์อุตสาหกรรมยานยนต์ไฟฟ้าจึงเป็นอุตสาหกรรมที่มีความสำคัญแก่ความมั่นคงทางเศรษฐกิจของจีนโดยไม่ใช่แค่เรื่องของการช่วงชิงตลาดยานยนต์ไฟฟ้าแต่เป็นเรื่องของการช่วงชิงการเป็นมหาอำนาจโลกภายใต้การปฏิวัติอุตสาหกรรมครั้งที่ 4 ผ่านการดำเนินยุทธศาสตร์การแทนที่โดยมีเป้าหมายหลักคือสหรัฐอเมริกาและประเทศอื่น ๆ ที่ครองอุตสาหกรรมยานยนต์แบบดั้งเดิม (ICE) โดยผู้เขียนจะกล่าวต่อไปว่ากระบวนยุทธศาสตร์แทนที่ในอุตสาหกรรมยานยนต์ไฟฟ้ามีกระบวนแบบใด

ยุทธศาสตร์การแทนที่ (Strategy of Displacement) กับความเป็นเจ้าเทคโนโลยีของจีน

Rush Doshi ให้คำนิยามในหนังสือ The Long Game: China’s Grand Strategy to Displace American Order (2021)[13] คือยุทธศาสตร์ที่ประเทศมหาอำนาจใหม่กำลังเติบโตโดยใช้แนวทางเชิงโครงสร้างของระเบียบโลกสำหรับลดอิทธิพลของมหาอำนาจเดิมโดยไม่ต้องใช้ความขัดแย้งทางทหารโดยตรงเพื่อสร้างทางเลือกในระเบียบโลกของตนเองโดยใช้กลไกของการแทนที่ผ่านการควบคุมระเบียบโลกผ่านสามกลไกหลัก

การบังคับ (coercion) ใช้อำนาจบังคับประเทศอื่นให้ปฏิบัติตามอาจเกิดจากความเข้มแข็งของกองกำลังทางการทหารของประเทศหรือโครงสร้างทางอำนาจที่ควบคุมระบบสกุลเงิน ระบบการค้า และเทคโนโลยี

การสร้างการยอมรับ (consent) การชักจูงให้ทำตามหรือการจูงใจโดยอาจใช้ ความร่วมมือ ข้อแลกเปลี่ยน และสิ่งล่อใจที่ได้ประโยชน์ร่วมกัน ซึ่งมักเกี่ยวกับการให้โอกาสมีเสียงในทางการเมืองระหว่างประเทศ การรับประกันความปลอดภัย และการจัดหาสินค้าเพื่อภาครัฐหรือเอกชน กล่าวคือเป็นการใช้แรงจูงใจทางเศรษฐกิจและการทูตเพื่อให้ประเทศอื่นให้ความร่วมมือโดยสมัครใจ

การสร้างความชอบธรรม (legitimacy) ใช้อำนาจสั่งโดยชอบธรรมเกี่ยวข้องกับความสามารถในการสั่งการโดยใช้อัตลักษณ์หรืออุดมการณ์ของประเทศที่มีอำนาจเหนือกว่า กล่าวคือ ความสามารถในการสร้างอิทธิพลผ่านอุดมการณ์ บรรทัดฐาน และค่านิยมร่วมกันทำให้ความเป็นผู้นำของตนได้รับการยอมรับในระดับนานาชาติ

กล่าวได้ว่ายุทธศาสตร์การแทนที่เกิดจากรูปแบบการควบคุมกว้าง ๆ สามรูปแบบที่ใช้กำกับพฤติกรรมของประเทศอื่นเพื่อให้ได้เป้าหมายทางการเมืองที่พึงประสงค์ ทั้งนี้การศึกษาของ Doshi มักเน้นที่พรรคคอมมิวนิสต์จีนโดยศึกษาจากเอกสารการประชุมพรรค บทความของกองทัพจีน เอกสารของกระทรวงการต่างประเทศจีน บันทึกนักการทูตจีน และเอกสารอื่น ๆ ที่เกี่ยวข้องกับเจ้าหน้าที่ระดับสูงเพื่อตอบคำถามว่าจีนมียุทธศาสตร์ใดที่จะแทนที่สหรัฐอเมริกาซึ่งเสนอว่ายุทธศาสตร์การแทนที่ เริ่มตั้งแต่ ค.ศ. 2017 เป็นต้นมาจากเหตุการณ์ที่อังกฤษถอนตัวจากสหภาพยุโรป (European Union) การดำรงตำแหน่งสมัยแรกของประธานาธิบดีโดนัลด์ ทรัมป์ และการแพร่ระบาดของโควิค-19 จีนจึงใช้โอกาสนี้ในการเสริมสร้างอำนาจตนเองต่อระเบียบโลกที่สหรัฐอเมริกาเสื่อมถอยลงโดยเฉพาะอย่างยิ่งการเป็นเจ้าเทคโนโลยี

แถลงการณ์ของ U.S. Senate Committee on Commerce, Science, and Transportation และ Subcommittee on Security ได้พิจารณาเรื่อง ความท้าทายจากจีน: การปรับแนวทางนโยบายเศรษฐกิจของสหรัฐฯ เพื่อสร้างความยืดหยุ่นและความสามารถในการแข่งขัน (The China Challenge: Realignment of U.S. Economic Policies to Build Resiliency and Competitiveness) ซึ่ง Doshi พิจารณาในหัวข้อ “สหรัฐอเมริกา จีน และการแข่งขันเพื่อการปฏิวัติอุตสาหกรรมครั้งที่ 4” โดยให้ความเห็นว่า การเปลี่ยนแปลงดุลอำนาจระหว่างสหรัฐอเมริกากับจีนมีปัจจัยที่สำคัญมาจากนวัตกรรมทางเทคโนโลยีในยุคการปฏิวัติอุตสาหกรรมครั้งที่ 4 เนื่องจากการปฏิวัติดังกล่าวอาจก่อให้เกิดความเปลี่ยนแปลงครั้งใหญ่เพราะการปฏิวัติอุตสาหกรรมในอดีตย่อมมีบางประเทศที่ใช้นวัตกรรมใหม่ ๆ ในการพัฒนาอุตสาหกรรมจนกลายเป็นผู้เล่นหลักในระเบียบโลก ดังนั้นศักยภาพด้านวิทยาศาสตร์และเทคโนโลยีกลายเป็นตัวบ่งชี้ถึงความแข็งแกร่งของประเทศและกลายเป็นสนามรบหลักของการแข่งขันระหว่างมหาอำนาจ ทั้งนี้ Doshi ระบุว่าเหตุผลที่จีนเชื่อว่าสามารถเอาชนะสหรัฐอเมริกาในการแข่งขันเพื่อครอบครองการปฏิวัติอุตสาหกรรมครั้งที่ 4 มาจากข้อได้เปรียบ 4 ประการโดยมีรายละเอียด ดังนี้[14]

- การลงทุนด้านการวิจัยและการพัฒนา โดยเฉพาะการลงทุนในด้านการวิจัยวิทยาศาสตร์พื้นฐานผ่านการสนับสนุนจากรัฐบาลจีน เช่น จีนใช้จ่ายประมาณ 2,500 ล้านดอลลาร์ต่อปี ในภาคส่วนที่มีศักยภาพทางเศรษฐกิจและเป็นภาคส่วนทางยุทธศาสตร์รวมไปถึงการวางแผนใช้จ่ายประมาณ 10,000 ล้านดอลลาร์เพื่อสร้างห้องปฏิวัติการแห่งชาติสำหรับวิทยาศาสตร์ควอนตัม

- สถาบันและนโยบายอุตสาหกรรมที่เหนือกว่า ซึ่งจีนมีความเชื่อว่าสถาบัน (Institutions) ภายในประเทศออกแบบมาอย่างดีภายใต้การสนับสนุนของรัฐ สังคม และตลาดเพื่อดำเนินนโยบายอุตสาหกรรมในการบรรลุความทะเยอทะยานด้านเทคโนโลยีของประเทศ เช่น โครงการ Made in China 2025 รวมไปถึงการใช้อำนาจของรัฐและเศรษฐกิจแบบตลาดเพื่อยกระดับความเป็นผู้นำด้านเทคโนโลยีโดยอาศัยการถ่ายถอดเทคโนโลยี การจำกัดการเข้าถึงตลาด การเข้าซื้อกิจการในต่างประเทศและเงินอุดหนุน

- ความสามารถในการผลิตและการเป็นศูนย์กลางห่วงโซ่อุปทานระดับโลก แม้สหรัฐอเมริกาอาจมีศักยภาพด้านนวัตกรรมที่เหนือกว่าจีนแต่ในหลายอุตสาหกรรมจีนกลับมีข้อได้เปรียบด้านการผลิต เนื่องจากจีนมองว่าการที่เป็นศูนย์กลางห่วงโซ่อุปทานระดับโลกในด้านการผลิตเป็นข้อได้เปรียบเชิงยุทธศาสตร์ที่ยิ่งใหญ่

- การกำหนดมาตรฐานเทคโนโลยีระดับโลกโดยมีนัยถึงการกำหนดอนาคตของอุตสาหกรรม จีนมุ่งเน้นการกำหนดมาตรฐานในด้านเทคนิคโดยมีเป้าหมายคือการส่งเสริมอุตสาหกรรม การได้รับค่าลิขสิทธิ์ที่คุ้มค่าเมื่อมีการใช้สิทธิบัตรจากจีน และการใช้สถาปัตยกรรมทางเทคโนโลยีจากจีนในการกำกับดูแล เช่น การมีอิทธิพลในโครงการความร่วมมือรุ่นที่ 3 (3rd Generation Partnership Project: 3GPP) และสหภาพโทรคมนาคมมระหว่างประเทศ (International Telecommunication Union: ITU) รวมไปถึงการบริษัท Huawei และ ZTE มีบทบาทสำคัญในมาตรฐาน 5G

ด้วยเหตุนี้การแข่งขันด้านเทคโนโลยีของจีนกับสหรัฐอเมริกาจึงเป็นประเด็นสำคัญโดยเฉพาะในแง่ของการกำกับมาตรฐานทางเทคโนโลยีซึ่งจะเป็นผลสืบเนื่องต่อไปว่าในอนาคตหน้าใครจะเป็นผู้กำหนดมาตรฐานระเบียบโลกในด้านความเหนือกว่าของเทคโนโลยี ดังนั้นสิ่งที่ผู้เขียนต้องการนำเสนอคือการชี้ให้เห็นว่าอุตสาหกรรมยานยนต์ไฟฟ้าเป็นหนึ่งในสิ่งที่จีนใช้แข่งขันกับสหรัฐอเมริกาและประเทศอื่น ๆ ซึ่งมีอุตสาหกรรมยานยนต์แบบดั้งเดิมหรือเครื่องยนต์สันดาปเป็นหัวใจสำคัญของอุตสาหกรรม ยกตัวอย่างเช่น ญี่ปุ่นหรือเกาหลีใต้ที่มีอุตสาหกรรมยานยนต์สันดาปเป็นรากฐานทางอุตสาหกรรมยานยนต์แต่แผน Made in China 2025 อาจเป็น “ภัยคุกคาม” กับอุตสาหกรรมของประเทศเหล่านี้ ดังนั้นหากจีนหวังเป็นผู้นำในความเป็นเจ้าทางเทคโนโลยีโดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้าเพื่อ “แทนที่” อุตสาหกรรมยานยนต์สันดาปจากสหรัฐอเมริกาและประเทศอื่น ๆ ย่อมทำให้จีนสามารถครอบครองพื้นที่การปฏิวัติอุตสาหกรรมครั้งที่ 4 และจะส่งผลกระทบกับมาตรฐานทางเทคโนโลยี บรรทัดฐาน ค่านิยม และข้อมูลส่วนบุคคลในอนาคต ทั้งนี้จีนดำเนินยุทธศาสตร์การแทนที่ในอุตสาหกรรมยานยนต์ไฟฟ้าในสามเสาหลัก ดังนี้

กลไกการบังคับ: ควบคุมทรัพยากรเพื่อลดอิทธิพลเก่าและสร้างอิทธิพลใหม่

เครื่องมือดังกล่าวเป็นลักษณะของการใช้ “อำนาจ” เพื่อบังคับประเทศอื่นให้บังคับทำตามนโยบายของตนบทความชิ้นนี้ให้คำนิยามของอำนาจคือเทคโนโลยีและทรัพยากรผ่านการสร้างอิทธิพลและลดอิทธิพลจากประเทศอื่น ๆ เพื่อการสร้างระบบนิเวศทางเศรษฐกิจและเทคโนโลยีเพื่อทำให้ประเทศอื่นต้องหันมาพึ่งพิงและลดอิทธิพลประเทศที่ครองอุตสาหกรรมยานยนต์สันดาป (ICE)

การควบคุมวัตถุดิบเพื่อใช้เป็นเครื่องมือทางยุทธศาสตร์สำหรับการรักษาความได้เปรียบและการกำหนดทิศทางอุตสาหกรรมสมัยใหม่คือการควบคุมวัตถุดิบสำหรับการผลิตในอุตสาหกรรมยานยนต์ไฟฟ้า เช่น การผลิตสารเคมีสำหรับแบตเตอรี่ลิเทียมไม่ว่าจะเป็นการสกัดลิเทียมรวมไปถึงความสามารถในการจำกัดการส่งออกและนำเข้าวัสดุสำหรับแบตเตอรี่ คือ Lithium-Iron-Phosphate เพื่อรักษาความมั่นคงทางเทคโนโลยีและเป็นเครื่องมือในการทำสงครามเศรษฐกิจ

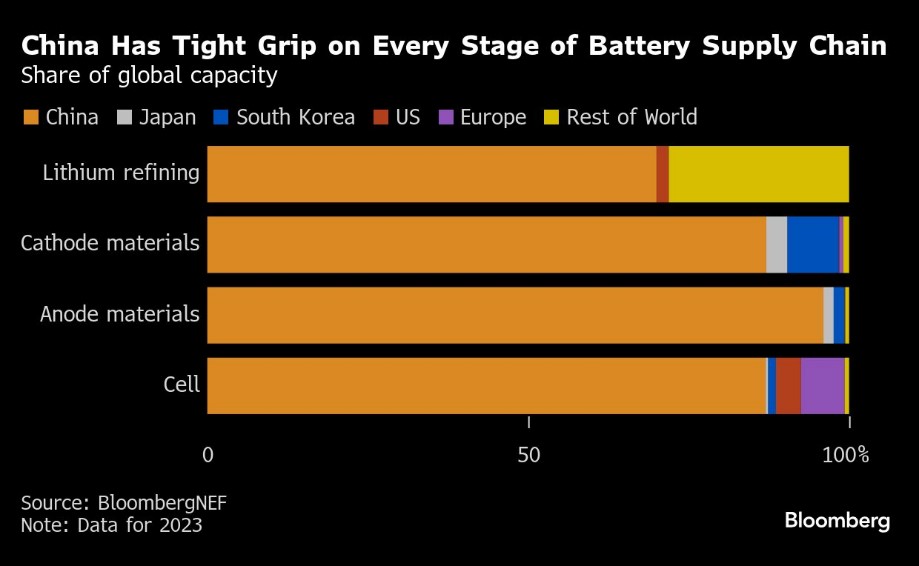

ภาพที่ 1 การควบคุมห่วงโซ่อุปทานแบตเตอรี่ของจีนจากกำลังการผลิตทั่วโลก ค.ศ. 2023[15]

ภาพที่ 1 แสดงให้เห็นถึงห่วงโซ่อุปทานสำหรับการผลิตแบตเตอรี่ยานยนต์ไฟฟ้าโดยมีองค์ประกอบหลักคือ การสกัดลิเทียม (Lithium refining) วัสดุขั้วบวก (Cathode materials) วัสดุขั้วลบ (Anode materials) และเซลล์แบตเตอรี่เซลล์ พบว่าจีนครองส่วนแบ่งในทุกกระบวนการและทำให้สามารถมีอิทธิพลเหนือประเทศอื่น ๆ หากจีนจำกัดการส่งออกห่วงโซ่อุปทานแบตเตอรี่ ในอีกด้านหนึ่งแม้จีนมีปริมาณสำรองลิเทียมเพียงร้อยละ 7 ของโลกแต่จีนก็สามารถรักษาส่วนแบ่งการผลิตลิเทียมมากกว่าร้อยละ 80 การผลิต Cathode ร้อยละ 78 และการผลิต Cell ร้อยละ 70 เหตุผลสำคัญที่ทำให้จีนสามารถครองตลาดลิเทียมได้เนื่องจากจีนใช้แนวทาง off-take contracts สำหรับข้อตกลงระหว่างเหมืองและโรงงานแปรรูปลิเทียมทำให้เกิดการพึ่งพาอาศัยระหว่างกันซึ่งโรงงานมักเป็นของบริษัทจีนโดยให้เงินทุนพัฒนาเหมืองเพื่อสร้างความเชื่อมโยงแบบ vertical integration และถือหุ้นในเหมืองหลายแห่งทั่วโลก สิ่งเหล่านี้ทำให้จีนสามารถควบคุมกระบวนการทั้งหมดตั้งแต่การจัดหาแร่และการผลิตวัสดุสำคัญ เช่น การแปรรูปเกลือทะเลและดินเหนียว นอกจากนี้จีนยังพัฒนาโครงสร้างพื้นฐานในประเทศกำลังพัฒนาเพื่อเชื่อมโยงเข้ากับอุตสาหกรรมลิเทียม เช่น การลงทุนในประเทศที่มีแร่ลิเทียมปริมาณสูงโดยเรียกว่า Lithium Triangle โดยมีประเทศอาร์เจนตินา ชิลี และโบลิเวีย ซึ่งจะช่วยให้จีนบูรณาการห่วงโซ่อุปทานสำหรับการผลิตแบตเตอรี่ลิเทียม รวมไปถึงการที่บริษัทจีนเข้าซื้อกิจการในแอฟริกาและลาตินอเมริกาผ่านการทำข้อตกลงการควบรวมและการซื้อกิจการ นับตั้งแต่ค.ศ. 2018 บริษัทจีนได้ใช้การทำข้อตกลงการควบรวมและการซื้อกิจการในกิจการเหมืองลิเทียมมากกว่า 7.9 พันล้านดอลลาร์ สิ่งเหล่านี้ทำให้หลายประเทศที่ถูกจีนเข้าซื้อกิจการต้องพึ่งพาการลงทุนและเงินทุนจากจีนมากขึ้นและการกำหนดมาตรฐานสากลผ่าน rare-earth elements (REE) ย้ำถึงการควบคุมตลาด REE[16]

ดังนั้นกลไกการควบคุมเพื่อลดอิทธิพลของมหาอำนาจเดิมและสร้างอิทธิพลใหม่อาจมาจากการควบคุมทรัพยากรที่มีความสำคัญในการรักษาความได้เปรียบและขีดความสามารถทางอุตสาหกรรมเพื่อการลดบทบาทของสหรัฐอเมริกาในอุตสาหกรรมยานยนต์ไฟฟ้าและอุตสาหกรรมอื่น ๆ ที่เกี่ยวข้องในการจัดหาแร่สำหรับการผลิตเพื่อสร้างอิทธิพลใหม่ผ่านการควบคุมทรัพยากรที่สำคัญกับอุตสาหกรรมยานยนต์ไฟฟ้า

กลไกการยินยอม: การรุกตลาดยานยนต์ไฟฟ้าของจีนในระดับโลก

ในอีกด้านหนึ่งข้อพิจารณาที่สำคัญของการเป็นผู้นำในอุตสาหกรรมยานยนต์ไฟฟ้าของจีนคือความท้าทายด้านภูมิรัฐศาสตร์ที่ส่งผลกระทบแผนการลงทุนและอุปสรรคทางการค้าและข้อบังคับระหว่างประเทศของบริษัทจีน (1) ในส่วนความเปลี่ยนแปลงแผนการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้ามีปัจจัยจากความขัดแย้งทางภูมิรัฐศาสตร์ย่อมทำให้จีนคำนึงถึงสภาพแวดล้อมทางการเมืองและเศรษฐกิจของแต่ละประเทศ เช่น ยุโรปกลายเป็นเป้าหมายหลักของการลงทุน โดยเฉพาะฮังการีมีฐานะเป็นศูนย์กลางการลงทุนเพราะมีนโยบายสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าและเงินอุดหนุนจากรัฐบาล อเมริกาเหนือมีสัดส่วนการลงทุนจากจีนที่น้อยลงจากกฎระเบียบที่เข้มงวดส่งผลให้จีนต้องมองทางเลือกอื่น ๆ เช่น เม็กซิโกเพื่อเชื่อมโยงกับตลาดสหรัฐอเมริกา ภูมิภาคตะวันออกกลางและแอฟริกาเหนือเริ่มได้รับความสนใจจากการมีข้อตกลงการค้าเสรีกับสหภาพยุโรปและสหรัฐอเมริกา และเอเชียโดยเฉพาะเกาหลีใต้และไทยได้รับการลงทุนเป็นจำนวนผ่านการสนับสนุนจากรัฐบาล (2) ในส่วนของการที่บริษัทจีนเผชิญกับอุปสรรคทางการค้าและข้อบังคับระหว่างประเทศสะท้อนให้เห็นจากข้อกฎหมายต่อต้านจากชาติตะวันตก เช่น การสอบสวนการอุดหนุนยานยนต์ไฟฟ้าโดยสหภาพยุโรปเพื่อจำกัดอิทธิพลของจีนในห่วงโซ่อุปทาน รวมไปถึงความกังวลในเรื่องการถ่ายทอดเทคโนโลยีแบบย้อนกลับของบริษัทจีนซึ่งอาจทำให้คู่แค่งในตลาดประเทศมีความได้เปรียบ[17] อย่างไรก็ตามเพื่อให้เป้าหมายทางยุทธศาสตร์ดำเนินต่อไปได้การได้รับการสนับสนุนจากรัฐบาลยังคงมีความจำเป็นสำหรับการรักษาความสามารถทางอุตสาหกรรมและการควบคุมห่วงโซ่อุปทานเพื่อให้เสถียรภาพของการจัดสรรหาวัตถุดิบคงที่สำหรับการผลิตแบตเตอรี่และยานยนต์ไฟฟ้าเพราะการแข่งขันในห่วงโซ่อุปทานยานยนต์ไฟฟ้าไม่ใช่แค่เรื่องการแข่งขันทางธุรกิจแต่เป็นเส้นทางของความเป็นผู้นำด้านเทคโนโลยีและอำนาจทางภูมิรัฐศาสตร์ ภาพที่ 2 เป็นภาพสะท้อนที่สำคัญแสดงให้เห็นถึงการรุกหน้าของยานยนต์ไฟฟ้าจีนซึ่งแสดงให้เห็นว่าจีนครองตลาดยานยนต์ไฟฟ้าทั่วโลกประมาณร้อยละ 62 ของยอดขายทั้งหมดแม้ในสหรัฐอเมริกาจะมีการกำหนดภาษีนำเข้าแต่สำหรับประเทศอื่น ๆ ไม่สามารถหลีกเลี่ยงอิทธิพลจากอุตสาหกรรมยานยนต์ไฟฟ้าของจีนในยุคที่การเปลี่ยนผ่านพลังงานมีความสำคัญ

ภาพที่ 2 สัดส่วนตลาดยานยนต์ไฟฟ้าของจีนในต่างประเทศ ค.ศ. 2025[18]

การที่อุตสาหกรรมยานยนต์ไฟฟ้าของจีนสามารถครองส่วนแบ่งทางการตลาดในระดับโลกหรือการลงทุนในต่างประเทศในแง่ของการจัดหาวัตถุดิบอาจมาจากการที่ประเทศกำลังพัฒนาส่วนใหญ่มีความต้องการเปลี่ยนผ่านพลังงานสะอาดแต่ไม่สามารถจัดหาสินค้าสาธารณะ เช่น โครงสร้างพื้นฐานด้านพลังงานสะอาด อุตสาหกรรมยานยนต์ไฟฟ้าของจีนจึงอาจตอบสนองความต้องการเหล่านั้นแก่ประเทศกำลังพัฒนาส่วนใหญ่โดยเฉพาะสถานีชาร์จผ่านการใช้มาตรฐานอุตสาหกรรมยานยนต์ไฟฟ้าของจีนที่อาจมีต้นทุนถูกกว่ามาตรฐานอุตสาหกรรม ICE อย่างไรก็ดีข้อพิจารณาที่สำคัญคือกระบวนการเหล่านี้ล้วนดำเนินอย่างค่อยไปค่อยไปมากกว่าการเปลี่ยนผ่านอย่างรวดเร็วโดยเฉพาะกับประเทศที่มีอุตสาหกรรม ICE ครองส่วนแบ่งการจ้างงานและตลาดในประเทศ

กลไกความชอบธรรม: การผลักดันมาตรฐานสากลยานยนต์ไฟฟ้าของจีน

แต่กลไกการบังคับก็ดี กลไกการยินยอมก็ดี อาจไม่เพียงพอกับยุทธศาสตร์การแทนที่ในอุตสาหกรรมยานยนต์ไฟฟ้าเพื่อครอบครองพื้นที่การปฏิวัติอุตสาหกรรมครั้งที่ 4 สิ่งที่มีความสำคัญอย่างมากในการครอบครองคือการกำหนดมาตรฐานทางอุตสาหกรรมและการสร้างระเบียบอุตสาหกรรมใหม่

จีนได้กำหนดมาตรฐาน GuoBiao (GB) เพื่อเป็นกรอบมาตรฐานสำหรับผลิตภัณฑ์ตั้งแต่ความปลอดภัยของอาหารจนถึงยานยนต์ไฟฟ้าที่ใช้แบตเตอรี่และหากบริษัทใดต้องการจำหน่ายผลิตภัณฑ์สู่ตลาดจีนจะต้องปฏิบัติตามมาตรฐาน GB ทั้งนี้อาจกล่าวได้ว่าการที่จีนสามารถกำหนดมาตรฐานและข้อบังคับด้านยานยนต์ไฟฟ้า จีนจะเป็นผู้นำด้านกฎระเบียบและระบบนิเวศยานยนต์ไฟฟ้าทั้งในระดับโครงสร้างพื้นฐาน ยานพาหนะ และกฎระเบียบ เช่น มาตรฐาน GB ของสารหล่อเย็นสำหรับยานยนต์ไฟฟ้ารหัส GB29743.2 มีเป้าหมายเพื่อกำหนดมาตรฐานสารหล่อเย็นสำหรับความปลอดภัย (การนำไฟฟ้า ความเสถียร ค่าความเป็นกรด-เบส และการกัดกร่อน) ประสิทธิภาพ อายุการใช้งานของแบตเตอรี่ และส่วนประกอบยานยนต์ไฟฟ้า รวมไปถึงมาตรฐาน GB ของจีนยังกำหนดเกี่ยวข้องกับเสถียรภาพทางความร้อน สภาพนำไฟฟ้า และความปลอดภัยต่อสิ่งแวดล้อม[19] นอกจากนี้หน่วยงาน Standardization Administration of China (SAC) ได้กำหนดมาตรฐานข้อกำหนดด้านความปลอดภัยสำหรับระบบชาร์จไฟฟ้าแบบนำไฟฟ้าของยานยนต์ไฟฟ้า เช่น เครื่องหมายคำเตือน โปรโตคอลการสื่อสาร อินเทอร์เฟซการชาร์จ และการป้องกักนการชาร์จแบบ AC และ DC และข้อกำหนดด้านความปลอดภัยและข้อกำหนดการทดสอบอุปกรณ์จ่ายไฟฟ้านำไฟฟ้าของยานยนต์ไฟฟ้าผ่านการปรับปรุง GB/T 39752-2021 Safety Requirements and Test Specifications for Electric Vehicle Conductive Supply Equipment[20] รวมไปถึงข้อกำหนดมาตรฐานอื่น ๆ เช่น GB 38031-2020 -Electric Vehicles Traction Battery Safety Requirements เกี่ยวข้องกับความปลอดภัยสำหรับเซลล์แบตเตอรี่ ชุดแบตเตอรี่ และระบบแบตเตอรี่ของยานพาหนะไฟฟ้า GB 18384-2020 -Electric Vehicles Safety Requirements เกี่ยวข้องกับข้อกำหนดด้านความปลอดภัยสำหรับยานยนต์ไฟฟ้า และ GB 38032-2020 - Electric Bus Safety Requirements เกี่ยวกับข้อกำหนดเฉพาะและขั้นตอนการทดสอบ เช่น การทำงานของระบบควบคุมหรือการชาร์จแบตเตอรี่[21]

Ministry of Industry and Information Technology ของจีนได้ประกาศแผนกำหนดมาตรฐานอุตสาหกรรมยานยนต์โดยเฉพาะยานยนต์พลังงานใหม่ (new energy vehicles: NEVs) และยานยนต์อัจฉริยะโดยระบุว่าจีนจะเป็นผู้นำในการผลักดันมาตรฐานสากลประมาณ 20 รายการ เช่น Electromagnetic Compatibility และ Automotive Radar รวมไปถึงการกำหนดมาตรฐานการทดสอบประสิทธิภาพยานยนต์ไฟฟ้าและคำศัพท์ด้านความปลอดภัย การพัฒนาข้อบังคับทางเทคนิคผ่านระบบขับขี่อัตโนมัติ และการกำหนดข้อบังคับเกี่ยวกับวิธีวัดพลังงานของยายยนต์ไฟฟ้า นอกจากนี้ทางกระทรวงฯ ยังให้การสนับสนุนการนำโครงการมาตรฐานระดับชาติและนานาชาติเพื่อความสอดคล้องของมาตรฐานและความจำเป็นของการวิจัยเกี่ยวกับระบบใหม่ ๆ เช่น แบตเตอรี่โซลิดสเตต การสลับแบตเตอรี่ ปัญญาประดิษฐ์ที่เกี่ยวกับยานยนต์[22] กระบวนการในการกำหนดมาตรฐานเหล่านี้จึงมีนัยที่แสดงให้เห็นถึงข้อกำหนดมาตรฐานมาตรฐานแบตเตอรี่และระบบชาร์จของจีนจะได้รับความนิยมมากขึ้น การสร้างกฎเกณฑ์และระเบียบอุตสาหกรรมยานยนต์ไฟฟ้า ในท้ายที่สุดประเทศอื่นจะต้องพึ่งพาเทคโนโลยีและซัพพลายเออร์ของจีนมากขึ้นแทนที่อุตสาหกรรม ICE

ดังนั้นหากต้องการให้อุตสาหกรรมยานยนต์ไฟฟ้าของจีนมีความน่าเชื่อถือ ได้รับการยอมรับในระดับนานาชาติ และมีมาตรฐานความปลอดภัยการกำหนดมาตรฐานทางอุตสาหกรรมจึงเป็นสิ่งที่มีความจำเป็นในการแข่งขันทางเทคโนโลยีโดยเฉพาะอย่างยิ่งการสร้างระเบียบอุตสาหกรรมยุคใหม่เพื่อครองมาตรฐานการปฏิวัติอุตสาหกรรมครั้งที่ 4

ภาพรวมของอุตสาหกรรมยานยนต์ไฟฟ้า

รายงานของ International Energy Agency (IEA)[23] ให้ภาพรวมการเติบโตของอุตสาหกรรมยานยนต์ไฟฟ้าทั่วโลกตามสัดส่วนตลาดซึ่งมีการเติบโตอย่างรวดเร็วใน ค.ศ. 2024 ยอดขายรถยนต์ไฟฟ้าสูงถึง 17 ล้านคัน คิดเป็นสัดส่วนหนึ่งในห้าของยอดขายรถยนต์ใหม่ทั้งหมด โดยมีประเทศจีน ยุโรป และสหรัฐอเมริกา เป็นผู้นำตลาดรถยนต์ไฟฟ้าคิดเป็นร้อยละ 95 ของยอดขายโดยจีนครองสัดส่วนร้อยละ 60 ในขณะเดียวกันประเทศตลาดเกิดใหม่ยังมีอัตราการใช้ยานยนต์ไฟฟ้าต่ำ เช่น อินเดีย บราซิล และเม็กซิโก แต่ก็มีมาตรการสนับสนุนของภาครัฐในการผลิตภายในประเทศและมาตรการดึงดูดจากนักลงทุนต่างชาติ ทั้งนี้ IEA วิเคราะห์ว่าแม้ยานยนต์ไฟฟ้าจากจีนจะมีราคาถูกกว่ารถยนต์สันดาป (Internal Combustion Engine: ICE) แต่ในยุโรปและสหรัฐอเมริกายานยนต์ไฟฟ้ายังมีราคาสูงกว่าร้อยละ 10-50 ซึ่งขึ้นอยู่กับรุ่น ขณะเดียวกันนโยบายที่ส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้าของแต่ละประเทศมักเน้นไปที่การให้เงินอุดหนุน การลงทุนในโครงสร้างพื้นฐาน และการกำหนดยุทธศาสตร์การพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้า อย่างไรก็ดีอุตสาหกรรมยานยนต์ไฟฟ้ายังคงมีความท้าทายในเรื่องของราคา โครงสร้างพื้นฐาน และห่วงโซ่อุปทาน แต่ก็ยังมีแนวโน้มเติบโตต่อเนื่องในอนาคต

ภาพรวมอุตสาหกรรมยานยนต์ไฟฟ้าในยุโรปมีส่วนแบ่งตลาดร้อยละ 21 ของยอดขายรถยนต์ทั้งหมดใน ค.ศ. 2022 โดยมีกฎระเบียบการปล่อย CO2 ที่เข้มงวดและการสนับสนุนทางการเงินที่เป็นส่วนสำคัญในการสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้า ทั้งนี้นโยบายและการสนับสนุนของรัฐบาลสะท้อนให้เห็นจากการที่สหภาพยุโรปได้ตั้งเป้าหมายความเป็นกลางทางคาร์บอนภายใน ค.ศ. 2050 แรงจูงใจทางด้านภาษีและเงินอุดหนุนและการขยายโครงสร้างพื้นฐานสถานีชาร์จโดยเฉพาะการลงทุนในเครือข่ายสถานีชาร์จทั่วยุโรป ในแง่ของประเทศในภูมิภาคยุโรปมี นอว์เวย์ เยอรมนี และฝรั่งเศสเป็นตลาดหลักในอุตสาหกรรมยานยนต์ไฟฟ้า ในทำนองเดียวกันภาพรวมอุตสาหกรรมยานยนต์ไฟฟ้าในสหรัฐอเมริกามียอดขายยานยนต์ไฟฟ้าอยู่ที่ร้อยละ 55 เมื่อ ค.ศ. 2022 โดยเฉพาะยอดขายของ BEV (Battery Electric Vehicle) อยู่ที่ร้อยละ 70 แต่กระนั้นหากคิดเป็นสัดส่วนทั้งหมดทั่วโลกอยู่ที่ร้อยละ 8 ของยอดขายรถยนต์ไฟฟ้าทั้งหมด ในด้านของนโยบายและการสนับสนุนของรัฐบาลมีการจัดสรรงบประมาณ 5 พันล้านดอลลาร์สำหรับโครงสร้างพื้นฐานของสถานีชาร์จเมื่อ ค.ศ. 2021 และกฎหมาย Inflation Reduction Act (IRA) เมื่อ ค.ศ. 2022 ได้จูงใจให้แก่การผลิตรถยนต์ไฟฟ้าในประเทศ[24]

ในอีกด้านหนึ่งการออกกฎหมาย IRA สะท้อนให้เห็นถึงความกังวลของสหรัฐอเมริกาในการพึ่งพาห่วงโซ่อุปทานจากจีนของแบตเตอรี่สำหรับยานยนต์ไฟฟ้าซึ่งเป็นความเสี่ยงของสหรัฐอเมริกาหากเกิดการหยุดชะงักของห่วงโซ่อุปทานและผลกระทบจากความขัดแย้งทางภูมิรัฐศาสตร์ เช่น ผู้ผลิตแบตเตอรี่อาจต้องพิจารณาข้อจำกัดด้านห่วงโซ่อุปทานจากจีน[25] นอกจากการออกฎหมาย IRA ในยุคสมัยของอดีตประธานาธิบดีไบเดนยังได้มีออกกฎหมายและโครงการต่าง ๆ เช่น Bipartisan Infrastructure Law ค.ศ. 2021 (BIL) CHIPS and Science Act ค.ศ. 2022 เพื่อสนับสนุนอุตสาหกรรมพลังงานสะอาดของสหรัฐอเมริกา รวมไปถึงการใช้นโยบายส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้าเพื่อลดอุปสรรค์ทางการเงินจากการที่ภาคเอกชนต้องเผชิญ เช่น การระดมทุนของ BIL สำหรับเงินอุดหนุนการแปรรูปวัสดุแบตเตอรี่ 3 พันล้านดอลลาร์ การผลิตและรีไซเคิลแบตเตอรี่ 3 พันล้านดอลลาร์ โครงการ Electric Drive Vehicle Battery Recycling and Second Life Applications Program 200 ล้านดอลลาร์ โครงการ National Electric Vehicle Infrastructure (NEVI) มูลค่า 5 พันล้านดอลลาร์ภายใต้ BIL สำหรับการสร้างสถานีชาร์จ EV 45X Advanced Manufacturing Production Tax Credit (PTC) ภายใต้ IRA เพื่อสร้างแรงจูงใจการผลิตส่วนประกอบพลังงานแสงอาทิตย์และลม อินเวอร์เตอร์ (Inverter) ส่วนประกอบแบตเตอรี่ และแร่ธาตุในประเทศ Corporate Average Fuel Economy (CAFE) เกี่ยวข้องกับการกำหนดมาตรฐานการขนส่ง และ US National Blueprint for Transportation Decarbonization เป็นแผนแม่บทของรัฐบาลกลางในการลดการปล่อยคาร์บอนในภาคการขนส่ง[26] รวมไปถึง Infrastructure Investment and Jobs Act (IIJA) งบประมาณ 4 พันล้านดอลลาร์ใหแก่ภาคการขนส่งเพื่อพัฒนาโครงสร้างพื้นฐานยานยนต์ไฟฟ้าตั้งแต่ ค.ศ. 2022-2026 และนโยบายอื่น ๆ เช่น นโยบาย US HR 7900: National Defense Authorization Act for Fiscal Year 2023 ของกระทรวงกลาโหม MD SB 528: Climate Solutions Now Act of 2022 เพื่อกำหนดให้รัฐต้องลดการปล่อยก๊าซเรือนกระจก และ MA H 5374: An Act Relating to Economic Growth and Relief for the Commonwealth งบประมาณ 100 ล้านดอลลาร์สำหรับสนับสนุนการนำยานยนต์ไฟฟ้ามาใช้ และการขยายโครงสร้างพื้นฐานสำหรับสถานีชาร์จ[27]

ในภูมิภาคเอเชีย อินเดียมีโครงการ Faster Adoption and Manufacturing of Hybrid and Electric Vehicles โดยให้เงินอุดหนุนสำหรับการซื้อรถยนต์ไฟฟ้าและรถยนต์ไฮบริด และโครงการ Production-Linked Incentive เพื่อส่งเสริมการผลิตรถยนต์ไฟฟ้าในประเทศ โดยโครงการต่าง ๆ สนับสนุนบริษัทภายในประเทศในด้านของการแข่งขัน เช่น บริษัทสัญชาติอินเดีย Tata Motors มีกำลังการผลิต 300,000 คันต่อปี[28]

เวียดนามมี National Action Plan โดยตั้งเป้าหมายการใช้ยานยนต์ไฟฟ้าร้อยละ 100 ใน ค.ศ. 2050 การลงทุนในโครงสร้างพื้นฐานของสถานีชาร์จโดยมีบริษัท VinFast และ EVIDA เป็นหัวหอกในการลงทุนรวมไปถึงมาตรการจูงใจทางการเงิน ภาษีและนโยบายด้าน ESG สำหรับการจัดหาวัตถุดิบของแบตเตอรี่ EV[29]

อินโดนีเซีย มียอดขายในค.ศ. 2023 ประมาณ 17,000 คัน โดยได้รับการสนับสนุนจากมาตรการจูงใจการซื้อและผู้ผลิตต่างชาติป้อน EV เข้าสู่ตลาดมากขึ้นและมีความได้เปรียบด้านทรัพยากรธรรมชาติและนโยบายของรัฐบาลในการสร้างศูนย์กลางการผลิตแบตเตอรี่ โดยอดีตประธานาธิบดีโจโค วิโดโด (Joko Widodo) ได้ระบุถึงยุทธศาสตร์ของการพัฒนาระบบนิเวศยานยนต์ไฟฟ้าภายในประเทศแบบครบวงจร เช่น การมีแร่นิกเกิล ทองแดง และดีบุกสำหรับส่วนประกอบในการผลิตรถยนต์ไฟฟ้าในอินโดนีเซีย[30]

มาเลเซียมียอดขายเพิ่มขึ้นของยานยนต์ไฟฟ้านับตั้งแต่ ค.ศ. 2013-2024 แต่หากเทียบเคียงในระดับโลกกลับมีการเติบโตที่ช้าแม้ว่าจะมียอดขาย EV ในมาเลเซียสูงถึง 20,000 คันภายใน ค.ศ. 2024 และมาเลเซียยังมีอุปสรรคสำคัญคือโครงสร้างพื้นฐานด้านสถานีชาร์จไม่เพียงพอ ต้นทุนของการซื้อยานยนต์ไฟฟ้า ความปลอดภัย และอุตสาหกรรมรีไซเคิลแบตเตอรี่ยังไม่มีความเหมาะสมในจัดการแบตเตอรี่ยานยนต์ไฟฟ้า[31]

สิงคโปร์มีคาดการณ์ว่าส่วนตลาดยานยนต์ไฟฟ้าจะสูงถึงร้อยละ 80 ภายใน ค.ศ. 2040 โดยมีความตั้งใจของรัฐบาลเพื่อให้ยานยนต์ไฟฟ้าใช้พลังงานสะอาด เช่น การลดหย่อนภาษี เงินอุดหนุน และนโยบายพิเศษภายใต้ระบบรองรับสิทธิ (Certificate of Entitlement: COE) การห้ามจดทะเบียนรถยนต์ดีเซลและรถแท็กซี่ที่กำลังจะเกิดขึ้นใน ค.ศ. 2025 การตั้งเป้าหมายติดตั้งสถานีชาร์จ 60,000 แห่งภายใน ค.ศ. 2030[32]

เกาหลีใต้มียอดขายรถยนต์ไฟฟ้าใน ค.ศ. 2021 ประมาณ 78,106 คันภายในประเทศโดยได้มีปัจจัยหนุนมาจากการพัฒนานวัตกรรมและเทคโนโลยีในอุตสาหกรรมและการสนับสนุนจากรัฐบาล เช่น รัฐบาลมีบทบาทสำคัญในการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าผ่านการส่งเสริมการใช้รถยนต์ไฟฟ้า การลดหย่อนภาษี เงินอุดหนุน และค่าใช้จ่ายด้านการวิจัยและการพัฒนา (R&D) ขณะเดียวกันภาคเอกชนภายในประเทศ เช่น Samsung LG และ Hyundai-Kia มีบาทบาทสำคัญในการวิจัยและการพัฒนาซึ่งส่งผลให้สามารถพัฒนาแบตเตอรี่ที่มีประสิทธิภาพสูง โครงสร้างพื้นฐานด้านการชาร์จ และการพัฒนาโมเดลยานยนต์ไฟฟ้า[33]

ญี่ปุ่นตั้งเป้าหมายผลิตยานยนต์ไฟฟ้าร้อยละ 100 ในยอดขายยานยนต์ขนาดเล็กรุ่นใหม่ (new light-duty vehicle: LDV) ภายในค.ศ. 2035 และลดการปล่อย CO2 ลงร้อยละ 46 จากประกาศว่าจะบรรลุความเป็นกลางทางคาร์บอนภายใน ค.ศ. 2025 นอกจากนี้รัฐบาลยังได้ออกนโยบายเพื่อสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้า เช่น การออกนโยบาย the Basic Policy for Realizing GX – A roadmap for the next 10 years เมื่อเดือนกุมภาพันธ์ ค.ศ. 2023 นอกจากนี้ นโยบาย the Basic Policy on Economic and Fiscal Management and Reform 2023 ที่ได้รับอนุมัติจากคณะรัฐมนตรีในเดือนพฤษภาคม ค.ศ. 2023 ยังได้มีการระบุถึงการกำหนดเป้าหมายการใช้รถยนต์ไฟฟ้าร้อยละ 100 ของยอดขายในค.ศ. 2036 การกำหนดใช้ยานยนต์ไฟฟ้าเชิงพาณิชณ์ และแนวทางส่งเสริมการพัฒนาโครงสร้างพื้นฐานด้านการชาร์จ[34]

ไต้หวัน Ministry of Transportation and Communications (MOTC) ได้ประกาศแผนการบูรณาการสถานีชาร์จสาธารณะสำหรับยานยนต์ไฟฟ้าเพื่อบรรลุส่วนแบ่งการตลาดรถยนต์ส่วนบุคคลและมอเตอร์ไซค์ที่ปล่อยมลพิษเป็นศูนย์ภายใน ค.ศ. 2040 โดย MOTC ได้จัดสรรงบประมาณกว่า 1 พันล้านดอลลาร์ไต้หวันกับโครงการส่งเสริมการใช้รถยนต์ไฟฟ้า เช่น การติดตั้งสถานีชาร์จระดับต่ำ (slow-charging) 4,000 แห่ง และสถานีชาร์จระดับสูง (fast-charging) 400 แห่ง ในทำนองเดียวยานยนต์ไฟฟ้าที่มีการจดทะเบียนเมื่อเดือนมิถุนายน ค.ศ. 2023 มียอดจดทะเบียนยานยนต์ไฟฟ้า 46,919 คัน เพิ่มขึ้นเป็นสองเท่าเมื่อ ค.ศ. 2022 จาก 22,915 คัน สะท้อนให้เห็นว่าอุตสาหกรรมยานยนต์ไฟฟ้ามีการขยายตัวและผู้บริโภคทั่วไปสามารถเข้าถึงยานยนต์ไฟฟ้าได้ง่ายขึ้น[35]

ในอีกด้านหนึ่งอุตสาหกรรมยานยนต์ไฟฟ้าไม่ได้จำกัดอยู่เพียงแค่การกำหนดเป้าหมายการเปลี่ยนผ่านพลังงานหรือการกำหนดคาร์บอนเป็นศูนย์เท่านั้นแต่ยังเกี่ยวข้องกับความเชื่อมโยงบทบาทของระบบปัญญาประดิษฐ์ (AI) การประมวลผลแบบคลาวด์ (Cloud Computing) และความปลอดภัยทางไซเบอร์ (Cybersecurity) ในด้าน AI ที่เกี่ยวข้องกับเทคโนโลยียานยนต์ไฟฟ้ามี 3 ด้าน ได้แก่ (1) ระบบขับขี่อัตโนมัติ (Autonomous Driving) เช่น เทคโนโลยีรถยนต์ไร้คนขับโดยอาศัย Machine Learning, LiDAR และระบบเซ็นเซอร์ต่าง ๆ (2) การบำรุงรักษาเชิงคาดการณ์ (Predictive Maintenance) โดยอัลกอริทึม AI มีส่วนในการวิเคราะห์ข้อมูลเพื่อตรวจสอบจับและลดความเสี่ยงที่คาดไม่ถึง (3) ประสบการณ์ผู้ใช้แบบเฉพาะบุคคล (Personalized User Experience) เช่น ระบบควบคุมอุณหภูมิหรือการตั้งค่าการขับขี่ให้เข้ากับพฤติกรรมของผู้ใช้งาน ในด้าน Cloud Computing จะมีส่วนสำคัญในเรื่องของการจัดเก็บและวิเคราะห์ข้อมูลขนาดใหญ่เนื่องจากรถยนต์ไฟฟ้าจะมีชุดข้อมูลจำนวนมากเกี่ยวกับสภาพของแบตเตอรี่ พฤติกรรมผู้ใช้ และสภาพถนน รวมไปถึงการจัดการและเพิ่มประสิทธิภาพ (Fleet Management & Optimization) ที่ทำให้บริษัทสามารถติดตามตำแหน่งรถยนต์ วางแผนเส้นทาง และการจัดการพลังงานได้อย่างมีประสิทธิภาพ และในด้านของ Cybersecurity เป็นในแง่ของการคำนึงถึงความปลอดภัยและความท้าทายของยานยนต์ไฟฟ้า เช่น การ Hack ข้อมูล การรั่วไหลของข้อมูล และการโจมตีด้วยมัลแวร์ซึ่งอาจเป็นอันตรายกับความปลอดภัยของผู้ใช้ (การควบคุมระบบอัตโนมัติของรถยนต์) ทำให้มีความจำเป็นต้องมีแนวทางป้องกันความปลอดภัย เช่น การตรวจสอบสิทธิ์การใช้งานของผู้ใช้หรือการมีรหัสเข้าใช้งานที่อิงกับผู้ใช้งาน รวมไปถึงบทบาทของภาครัฐกับภาคเอกชนในการสร้างกรอบกำกับดูแลความปลอดภัยทางไซเบอร์[36]

ข้อเสนอแนะต่อไทย

คณะกรรมการนโยบายพลังงานแห่งชาติได้ออกนโยบาย 30@30 เพื่อสนับสนุนให้ไทยบรรลุเป้าหมายการปลดปล่อยก๊าซเรือนกระจกผ่านการปรับปรุบประสิทธิภาพการใช้พลังงานของภาคขนส่งที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น โดยเห็นชอบกรอบ “แผนพลังงานชาติ” สำหรับการกำหนดแนวนโยบายภาคพลังงานที่มีผลกับการพัฒนาพลังงาน 4 ด้านสำคัญ ได้แก่ การเพิ่มสัดส่วนการผลิตไฟฟ้าโดยมีพลังงานหมุนเวียนไม่น้อยกว่าร้อยละ 50 การปรับเปลี่ยนการใช้พลังงานภาคขนส่งเป็นพลังงานไฟฟ้าสีเขียวผ่านยานยนต์ฟ้าตามนโยบาย 30@30 โดยเป็นการตั้งเป้าหมายการผลิตรถ Zero Emission Vehicle (ZEV) ที่ปล่อยมลพิษเป็นศูนย์อย่างน้อยร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดใน ค.ศ. 2030 การปรับเพิ่มประสิทธิภาพการใช้พลังงานมากกว่าร้อยละ 30 และปรับโครงสร้างกิจการพลังงานเพื่อรองรับแนวโน้มการเปลี่ยนผ่านพลังงานผ่าน 4D1E[37]

คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) ได้สนับสนุนการใช้ยานยนต์ไฟฟ้าผ่านมาตรการ EV3.5 ในช่วงระหว่างพ.ศ. 2567-2570 (ระยะที่ 2) เพื่อผลักดันให้ไทยเป็นฮับการผลิตยานยนต์ไฟฟ้าอันดับหนึ่งของภูมิภาค ทั้งนี้มาตรการ EV3.5 มีเป้าหมายสำคัญคือส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้าขยายตัวต่อเนื่องและการเปิดโอกาสให้มีการลงทุนผลิตยานยนต์ไฟฟ้าในประเทศไทยเพิ่มมากขึ้นโดยเฉพาะการสนับสนุนผู้ประกอบให้ลงทุนที่ครอบคลุมยานยนต์นั่ง ยานยนต์กระบะไฟฟ้า และรถจักรยานยนต์ไฟฟ้า[38] โดยมาตรการ EV3.5 อยู่ในช่วงระยะที่ 2 มีผลบังคับใช้ตั้งแต่วันที่ 2 มกราคม พ.ศ. 2567 ซึ่งนบายมาตรการส่งเสริมยานยนต์ไฟฟ้าถูกแบ่งเป็น 3 ระยะได้แก่ ระยะที่ 1 พ.ศ. 2564-2565 สร้างอุปสงค์การใช้ยานยนต์ไฟฟ้าผ่านการนำร่องส่งเสริมการใช้รถจักรยานยนต์ไฟฟ้าและโครงสร้างพื้นฐาน ระยะที่ 2 พ.ศ. 2567-2570 พัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าโดยมุ่งเน้นให้เกิดการผลิตยานยนต์ไฟฟ้าและแบตเตอรี่ในไทยเพื่อตอบสองการผลิตในประเทศ และระยะที่ 3 พ.ศ. 2569-2573 เน้นการผลิตเพื่อส่งออกไปยังต่างประเทศและขับเคลื่อนแผนและมาตรการให้เป็นรูปธรรมตามนโยบาย 30@30[39]

การศึกษาของธนาคารกรุงศรีอยุธยาคาดการณ์ว่าในพ.ศ. 2567-2569 ยานยนต์ไฟฟ้า รถโดยสารไฟฟ้า และยานยนต์ที่ใช้ในเชิงพาณิชย์มีแนวโน้มเติบโตขึ้นโดยเฉพาะในกลุ่ม BEV และรถโดยสารไฟฟ้า โดยยานยนต์นั่งไฟฟ้า (XEV) คาดว่าจะมียอดจดทะเบียนใหม่ 190,000 คันต่อปี ซึ่งมียอดจดทะเบียนยานยนต์ BEC เฉลี่ยปีละ 96,000 คัน โดยได้รับการสนันบสนุนจากมาตรการ EV3.5 และรถโดยสารไฟฟ้า และยานยนต์ที่ใช้ในเชิงพาณิชย์ไฟฟ้าคาดว่าจะมียอดจดทะเบียนเฉลี่ยปีละ 2,200 และ 1,200 คัน ตามลำดับจากมาตรการลดหย่อนภาษีเงินได้นิติบุคคลสำหรับบริษัทที่ซื้อรถโดยสารและรถบรรทุกไฟฟ้า[40]

เมื่อพิจารณาจากนโยบายอุตสาหกรรมที่สนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าสะท้อนให้เห็นถึงความพยายามในการปรับตัวของไทยในสถานการณ์โลกที่เปลี่ยนแปลงไปโดยเฉพาะในเรื่องของการเปลี่ยนแปลงภูมิอากาศและการผลักดันให้ไทยสามารถเปลี่ยนผ่านอุตสาหกรรมได้อย่างมีประสิทธิภาพ อย่างไรก็ดี สถานการณ์ปัญหาของอุตสาหกรรมยานยนต์ไทยกลับเผชิญกับความปั่นป่วนที่อาจทำให้การเปลี่ยนแปลงจากนโยบายและมาตรการของไทยอาจเผชิญกับอุปสรรคและปัญหา เช่น ปัจจัยภายในจากปัญหาหนี้ครัวเรือนและนโยบายอุดหนุนยานยนต์ไฟฟ้าและปัจจัยภายนอกจากสถานการณ์การแข่งขันทางเทคโนโลยีและการผลิตล้นเกินของจีน จากผลงานการศึกษาของ วีระยุทธ กาญจน์ชูฉัตร และคณะ มีข้อเสนอแนะเชิงนโยบายการเปลี่ยนผ่านอุตสาหกรรมยานยนต์ไทยจำนวน 7 ข้อ ได้แก่ (1) การปรับขอบเขตและเป้าหมายของคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) (2) การส่งเสริมตลาดรถยนต์ที่เป็นมิตรกับสิ่งแวดล้อม (3) การติดตามชดเชยและการผลิตแบตเตอรี่ (4) การสนับสนุนผู้ผลิตชิ้นส่วนเดิมและเพิ่มทางเลือกอุตสาหกรรมใหม่ (5) การพัฒนาทักษะแรงงานแบบเจาะจง (6) การขยายตลาดส่งออกรถยนต์และชิ้นส่วน (6) และ (7) การเตรียมความพร้อมปรับวิธีประเมินผลกระทบต่อสิ่งแวดล้อม

คณะทำงานศึกษาข้างต้นได้เสนอแนะในแง่มุมของผลกระทบที่เกิดขึ้นกับอุตสาหกรรมยานยนต์ของไทยที่อาจเผชิญกับอุปสรรคการเปลี่ยนแปลงผ่านทางอุตสาหกรรม ผู้เขียนมีข้อเสนอแนะในเชิงการศึกษาถึงผลกระทบเพิ่มเติมเกี่ยวกับอิทธิพลที่เพิ่มมากขึ้นในอุตสาหกรรมยานยนต์ไฟฟ้าของจีนผนวกกับยุทธศาสตร์การแทนที่ซึ่งอาจทำให้ไทยต้องนำเข้าเทคโนโลยีจากภายนอกโดย ดังนี้

- การศึกษาการเปลี่ยนแปลงโครงสร้างการลงทุน: เงินทุนที่ไหลมาจากจีนในอุตสาหกรรมยานยนต์ไฟฟ้าอาจเป็นเรื่องที่ดีสำหรับการไหลเข้าของ FDI แต่สิ่งเหล่านี้ก็ไม่ได้รับประกันว่าการขาดดุลการค้าในกลุ่มสินค้าทุนที่มีความเกี่ยวข้องกับห่วงโซ่อุปทานยานยนต์ไฟฟ้าจะทำให้ไทยเกินดุลการค้าได้สิ่งเหล่านี้จะยิ่งซ้ำเติมปัญหาที่เคยเผชิญมาในยุคทดแทนการนำเข้าและส่งเสริมการส่งออกดังนั้นจึงมีความจำเป็นต้องมีการศึกษาเพิ่มเติมเกี่ยวกับการขาดดุลการค้าในห่วงโซ่อุปทานยานยนต์ไฟฟ้าทั้งในทางวิชาการและนโยบาย

- การวิจัยเชิงนโยบายเกี่ยวกับอิทธิพลทางเทคโนโลยีจากจีน: สิ่งที่มีความสำคัญนอกเหนือจากการเปลี่ยนผ่านทางอุตสาหกรรมคืออิทธิพลทางเทคโนโลยีที่อาจทำให้เผชิญกับปัญหาข้อมูลส่วนบุคคลของประชาชนมีความเสี่ยงมากขึ้น ไทยมีความจำเป็นต้องมีการวิจัยและพัฒนาในด้านศูนย์ข้อมูลโดยเฉพาะการลดการพึ่งพาศูนย์ข้อมูลจากต่างชาติแต่ต้องสร้างศูนย์ข้อมูลขนาดใหญ่ของไทยโดยเฉพาะที่เกี่ยวข้องกับระบบเซนเซอร์ พฤติกรรมการใช้ยานยนต์ และสิทธิในการเข้าถึงข้อมูลส่วนบุคคลโดยเฉพาะการใช้ยานยนต์ไฟฟ้าจากจีน

- การศึกษาความเป็นไปได้ในการทำวิศวกรรมย้อนกลับ (Reverse Engineering): การเสนอแนะให้ไทยเป็นศูนย์กลางผลิตยานยนต์ไฟฟ้าก็ดี การให้ไทยสามารถเปลี่ยนผ่านอุตสาหกรรมก็ดี แต่หากไทยยังต้องนำเข้าและพึ่งพาจากเทคโนโลยีจากต่างชาติค่าเสียโอกาสในการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าของเราเอง ไทยควรเพิ่มงบประมาณการวิจัยและการพัฒนาเป็นวาระระดับชาติโดยใช้ทรัพยากรมนุษย์ นักศึกษาในมหาวิทยาลัยที่มีความเชี่ยวชาญด้านวิศวกรรมศาสตร์ นักวิจัย นักวิชาการด้านนโยบายสาธารณะ และหน่วยงานที่เกี่ยวข้องต้องผลักดันให้เกิดการเปลี่ยนแปลงหรือการทำลายอย่างสร้างสรรค์ (Creative Destruction) หากมุ่งหวังให้ไทยเป็นผู้นำด้านอุตสาหกรรมงบประมาณจึงมีความจำเป็นสำหรับการพัฒนา

[1] Allison, G., Klyman, K., Barbesino, K., & Yen, H. (2021). The Great Rivalry: China vs. the U.S. in the 21st Century. Harvard Kennedy School.

[2] The Center for Strategic Translation. (n.d.). New Round of Techno-Scientific Revolution and Industrial Transformation. https://www.strategictranslation.org/glossary/new-round-of-techno-scientific-revolution-and-industrial-transformation

[3] Xueming, G. & Yiming, L. (2022). U.S. Technology Competition with China and China's Countermeasures from the Perspective of Technology Power. Center for Strategic and International Studies (CSIS).

[4] Institute for Security & Development Policy. (2018). Made in China 2025. https://www.isdp.eu/wp-content/uploads/2018/06/Made-in-China-Backgrounder.pdf

[5] Kennedy, S. (2015, June 1). Made in China 2025. Center for Strategic & International Studies. https://www.csis.org/analysis/made-china-2025.

[6] Gojayev, F. (2025, February 9). Opinion – The Mixed Results of Made in China 2025. E-International Relations. https://www.e-ir.info/2025/02/09/opinion-the-mixed-results-of-made-in-china-2025/.

[7] Brooks, S. & Fang, J. (2025, January 29). Made in China 2025 'hugely successful' despite US efforts to thwart plan. Radio New Zealand. https://www.rnz.co.nz/news/chinese/540243/made-in-china-2025-hugely-successful-despite-us-efforts-to-thwart-plan.

[8] People's Daily Online. (2018, July 25). Xi Jinping: Adapt to the Trend of the Times and Achieve Common Development Xi Jinping: Adapt to the Trend of the Times and Achieve Common Development. China Communist Party News Network. http://cpc.people.com.cn/n1/2018/0726/c64094-30170246.html.

[9] ดูรายละเอียดเพิ่มเติมใน Thurbon, E., Kim, S. Y., Tan, H., and Mathews, J. (2023). Chapter 5: Creative-Destruction in China’s Electric Vehicle Industry. In Developmental Environmentalism: State Ambition and Creative Destruction in East Asia’s Green Energy Transition. United Kingdom: Oxford University Press.

[10] Sobelman, A., & Myersdorf, D. (2022). The Race to Electric Vehicles: Technology, US-China Rivalry, and Big Money. Institute for National Security Studies.

[11] Wang, X. (2022). How China Came to Dominate the Global EV Lithium-ion Battery Value Chain: Lessons and Opportunities for Africa. Centre for Business and Development Studies. Centre for Business and Development Studies.

[12] Graham, J. D., Belton, K. B., & Xia, S. (2021). How China Beat the US in Electric Vehicle Manufacturing. Issues in Science and Technology, 37(2), 72–79.

[13] Doshi, R. (2021). The Long Game: China's Grand Strategy to Displace American Order. Oxford University Press.

[14] ดูรายละเอียดเพิ่มเติมใน U.S. Senate Committee on Commerce, Science, and Transportation. (2020, July 30). The China Challenge: Realignment of U.S. Economic Policies to Build Resiliency and Competitiveness. https://www.commerce.senate.gov/2020/7/the-china-challenge-realignment-of-u-s-economic-policies-to-build-resiliency-and-competitiveness

[15] Bloomberg News. (2025, January 2). China flexes lithium dominance with plans for tech-export curbs. Mining. https://www.mining.com/web/china-plans-export-curbs-on-battery-parts-mineral-technology/.

[16] ดูรายละเอียดเพิ่มเติม Singh, R. (2024, February 13). China’s monopoly over lithium's upstream and downstream supply chain. Organisation for Research on China and Asia. https://orcasia.org/article/602/chinas-monopoly-over-lithiums-upstream-and-downstream-supply-chain.

[17] Sebastian, G., Goujon, R., & Meyer, A. (2024). Pole Position: Chinese EV Investments Boom Amid Growing Political Backlash. Rhodium Group.

[18] Venditti, B. (2025). Visualizing Chinese EV Market Share Overseas. Visual Capitalist. https://www.visualcapitalist.com/visualizing-chinese-ev-market-share-overseas/

[19] Egbaria, F. (2025, January 28). China's New GB Standard for EV Coolants. Dober. https://www.dober.com/performance-fluids/resources/gb-standard-ev-coolants#.

[20] Galatz, J. & Szwajkowski, A. (2024). China approves mandatory standards for EV charging. EFS. https://efs.consulting/en/insight/china-approves-mandatory-standards-for-ev-charging/.

[21] InterRegs. (2020). New Chinese Standards on Electric Vehicles and Batteries Published. https://www.interregs.com/articles/spotlight/219/new-chinese-standards-on-electric-vehicles-and-batteries-published

[22] China.org. (2024, June 22). China eyes greater input on global NEV standards. http://www.china.org.cn/business/2024-06/22/content_117268270.htm.

[23] ดูรายละเอียดเพิ่มเติมใน International Energy Agency. (2024). Global EV Outlook 2024 Moving towards increased affordability. https://www.iea.org/reports/global-ev-outlook-2024/trends-in-the-electric-vehicle-industry

[24] Khaleel, M., Nassar, Y., El-Khozondar, H. J., Elmnifi, M., Rajab, Z., Yaghoubi, E., & Yaghoubi, E. (2024). Electric Vehicles in China, Europe, and the United States: Current Trend and Market Comparison. Int. J. Electr. Eng. and Sustain., 1-20.

[25] Verret, A. (n.d.). US industrial policy may strengthen EV battery supply chain. Carnegie Mellon University. https://engineering.cmu.edu/news-events/news/2024/10/03-milestone-moments.html

[26] Murlless, K. & Sagatelova, M. (2024, January 31). American Industrial Strategy: Unleashing the Power of the Private Sector through Targeted Industrial Policies. Third Way. https://www.thirdway.org/blog/american-industrial-strategy-unleashing-the-power-of-the-private-sector-through-targeted-industrial-policies

[27] Stowe, L. (2023, May 11). Electric Vehicle Policy in the United States: Trends and Legislation to Watch. FiscalNote. https://fiscalnote.com/blog/electric-vehicle-policy-united-states.

[28] Terasawa, M. & Tiberghien, Y. (2024, March 19). Asia ground zero in the revolution of electric vehicle markets. East Asia Forum. https://eastasiaforum.org/2024/03/19/asia-ground-zero-in-the-revolution-of-electric-vehicle-markets/.

[29] ดูรายละเอียดเพิ่มเติมใน KPMG. (2024). The EV 2024 Report: Vietnam's Market. https://kpmg.com/vn/en/home/insights/2024/07/the-ev-landscape-in-vietnam.html#insights

[30] Direkudomsak, W. (2024, July 3). EVs in ASEAN Thailand vs Indonesia: Leading and Rising EV Production Hub. Krungsri Research. https://www.krungsri.com/en/research/research-intelligence/evs-in-asean-2024

[31] ดูรายละเอียดเพิ่มเติมใน Umair, M., Hidayat, N. M., Nik Ali, N. H., Hakomori, T., & Abdullah, E. (2024). A Review of Malaysia's Current State and Future in Electric Vehicles. Journal of Sustainable Development of Energy, Water and Environment Systems, 12(4), 1-35.

[32] DHL. (2024, November 21). Charging ahead: How Singapore is accelerating the EV transition. https://www.dhl.com/discover/en-sg/logistics-advice/logistics-insights/singapores-transition-to-electric-vehicles

[33] Storm4. (n.d.). Why South Korea is Dominating the EV Sector in Asia. https://storm4.com/resources/industry-insights/south-korea-ev-sector-asia/

[34] ดูรายละเอียดเพิ่มเติมใน InfluenceMap. (n.d.). Need for Vehicle Electrification. https://japan.influencemap.org/policy/2035-vehicle-electrification-target-5357

[35] Myslinski, A. (2024). Taiwan’s EV Infrastructure Stuck in Neutral. Taiwan Business TOPICS. https://topics.amcham.com.tw/2024/04/taiwans-ev-infrastructure-stuck-in-neutral/

[36] Rehan, H. (2024). The Future of Electric Vehicles: Navigating the Intersection of AI, Cloud Technology, and Cybersecurity. Valley International Journal Digital Library, 1127-1143.

[37] ดูรายละเอียดเพิ่มเติมใน สำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์. (2567). สถานการณ์รถยนต์ไฟฟ้าโอกาสและความท้าทายของไทย. https://คิดค้า.com/wp-content/uploads/2024/03/รายงานสถานการณ์รถยนต์ไฟฟ้า_2023.pdf.

[38] ดูรายละเอียดเพิ่มเติมใน สำนักงานคณะกรรมการส่งเสริมการลงทุน. (1 พฤศจิกายน 2566). บอร์ดอีวีไฟเขียวมาตรการ EV3.5 ผลักดันไทยฮับการผลิตยายนยนต์ไฟฟ้า. https://www.boi.go.th/index.php?page=press_releases_detail&topic_id=134676&_module=news&from_page=press_releases2

[39] Thai PBS Policy Watch. (n.d.). สนับสนุนการใช้ยานยนต์ไฟฟ้า (EV). https://policywatch.thaipbs.or.th/policy/economy-3.

[40] ศุภวัฒน์ โชคสวัสดิ์ไพศาล. (2567). แนวโน้มธุรกิจ/อุตสาหกรรม ปี 2567-2569: อุตสาหกรรมรถยนต์ไฟฟ้า. ธนาคารกรุงศรีอยุธยา. https://www.krungsri.com/th/research/industry/industry-outlook/hi-tech-industries/electric-vehicle/io/electric-vehicle-2024.

[*] เจ้าหน้าที่ปฏิบัติการระยะสั้น (ISC Intern)