ภูมิรัฐศาสตร์สกุลเงินดิจิทัล | ยุทธฤทธิ์ บุนนาค และณฐ์ชนนท์ ลิ่มบุญสืบสาย

วันที่นำเข้าข้อมูล 29 Dec 2021

วันที่ปรับปรุงข้อมูล 19 May 2023

.jpg) |

No. 12/2564 | ธันวาคม 2564

ภูมิรัฐศาสตร์สกุลเงินดิจิทัล: กรณีศึกษาสกุลเงินดิจิทัลหยวนของจีน และผลกระทบต่อภูมิภาคเอเชียตะวันออกและไทย

ยุทธฤทธิ์ บุนนาค* และณฐ์ชนนท์ ลิ่มบุญสืบสาย**

(Download .pdf below)

การแข่งขันเชิงยุทธศาสตร์ระหว่างมหาอำนาจ โดยเฉพาะสหรัฐอเมริกากับจีน ได้ขยายผลจากการแข่งขันทางการค้าเข้าสู่การแข่งขันทางเทคโนโลยีอย่างเต็มรูปแบบ กอปรกับสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19) ยังเป็นแรงผลักดันสำคัญให้เศรษฐกิจดิจิทัล (Digital Economy) เติบโตอย่างก้าวกระโดด รวมถึงการชำระเงินออนไลน์และการใช้สกุลเงินคริปโต (cryptocurrency) ที่ได้รับความนิยมมากขึ้น ในการนี้ ทั้งจีนและสหรัฐฯ ต่างตระหนักว่าการก้าวขึ้นมาเป็นผู้นำในเทคโนโลยีแห่งอนาคต เช่น จักรกลอัฉริยะ (AI) ควอนตัม (quantum) 5G และระบบบล็อกเชน (blockchain)[1] จะเป็นปัจจัยสำคัญในการส่งเสริมสถานะมหาอำนาจทางการเมืองและเศรษฐกิจเพื่อการก้าวขึ้นมาเป็นผู้นำโลก

ในบริบทด้านภูมิรัฐศาสตร์ สหรัฐอเมริกาอาศัยนโยบายทางการเงินเป็นหนึ่งในเครื่องมือสำคัญเพื่อลงโทษและกดดันประเทศคู่ขัดแย้ง อาทิ การคว่ำบาตรและห้ามขายอาวุธแก่อิหร่านและเมียนมา และการดำเนินมารตการภายใต้สงครามการค้ากับจีน เช่น การถอนบริษัทจีนออกจากการจดทะเบียนในตลาดหุ้นสหรัฐอเมริกา การขึ้นทะเบียนบริษัทเทคโนโลยีสัญชาติจีนในบัญชีดำ (Entity List) การออกกฎหมายต่าง ๆ เพื่อกีดกันบริษัทจีนในการเข้าถึงตลาดทุนสหรัฐฯ รวมถึงการคว่ำบาตรบริษัทสัญชาติจีนที่เกี่ยวข้องกับกองทัพ ซึ่งล้วนแต่เป็นมาตรการที่พึ่งพาระบบการชำระเงินระหว่างประเทศที่ใช้สกุลเงินดอลลาร์สหรัฐหรือ SWIFT (The Society for Worldwide Interbank Financial Telecommunication) ของประเทศตะวันตกนำโดยสหรัฐอเมริกา ดังนั้น การที่จีนมีขีดความสามารถในการทำให้สกุลเงินดิจิทัลหยวนใช้อย่างแพร่หลายจะส่งผลให้การแข่งขันเชิงยุทธศาสตร์ระหว่างสหรัฐอเมริกากับจีนทวีความรุนแรงมากยิ่งขึ้นในบริบทของการแบ่งแยกทางระบอบการเงินโลก

บทความนี้มีวัตถุประสงค์เพื่อศึกษาพัฒนาการของสกุลเงินดิจิทัลหยวนของจีน และผลกระทบในเชิงภูมิรัฐศาสตร์ต่อระบบการเงินโลกที่มีสหรัฐฯ และความท้าทายต่อไทยในประเด็นดังนี้ (1) การพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของจีน (Central Bank Digital Currency: CBDC) ซึ่งได้เริ่มทดลองใช้ตั้งแต่ ค.ศ. 2019 (2) ผลกระทบจากการใช้ CBDC ของจีนในเชิงภูมิรัฐศาสตร์ต่อระบบการเงินโลก ที่มีสหรัฐอเมริกาเป็นผู้นำ และผลกระทบทางการเมืองและเศรษฐกิจต่อภูมิภาครวมถึงไทย และ (3) ความพร้อมและความท้าทายของไทยในการพัฒนา CBDC รวมถึงประเมินความเสี่ยงและโอกาสการใช้ประโยชน์ CBDC ในภูมิภาค

พัฒนาการของสกุลเงินดิจิทัล

สกุลเงินดิจิทัลแบ่งเป็น 2 รูปแบบหลัก คือ (1) สกุลเงินดิจิทัลที่ออกโดยภาคเอกชน (Private Digital Currency) โดยสามารถแบ่งจำแนกย่อยเป็น 2 ประเภท ได้แก่ (ก) รูปแบบ Stable Coin ซึ่งเป็น การออกเงินดิจิทัลโดยมีสินทรัพย์ค้ำประกันรองรับจริง เช่น เงินกระดาษ (fiat currency) หรือทองคำ หรือไม่ได้ถูกอ้างอิงรองรับด้วยสินทรัพย์ใด ๆ (non-collateralized) แต่ใช้กลไกพิเศษในการสร้างเสถียรภาพของเหรียญ และ (ข) รูปแบบ Cryptocurrency สกุลเงินดิจิทัลที่ไม่มีสินทรัพย์ค้ำประกัน และ (2) สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency: CBDC) รายละเอียดประเภทและคุณลักษณะสกุลเงินดิจิทัลประเภทต่าง ๆ ตามภาคผนวก

ประเทศต่าง ๆ มีความพยายามในการพัฒนาเงินดิจิทัลมีมาตั้งแต่ช่วงทศวรรษ 1990 โดยภายหลังวิกฤตการเงินปี ค.ศ. 2008 หรือวิกฤติแฮมเบอร์เกอร์ (Subprime Crisis)[2] ภาคเอกชนได้พัฒนาสกุลเงินดิจิทัล[3] ขึ้นเป็นครั้งแรกภายใต้ชื่อสกุลเงิน Bitcoin (BTC) โดยเป็นสกุลเงินรูปแบบ Cryptocurrency เพื่อลดทอนการรวมศูนย์ (decentralization) ของระบบการเงินดั้งเดิมที่อยู่ภายใต้การควบคุมของธนาคารกลาง ซึ่งหลายฝ่ายมองว่าไร้ประสิทธิภาพ ล่าช้า และมีต้นทุนสูง ต่อมา ใน ค.ศ. 2017 ราคาของ Bitcoin เพิ่มสูงขึ้นกว่า 15 เท่า[4] ส่งผลให้ประชาชนนิยมซื้อขายเพื่อใช้เป็นสินทรัพย์เก็งกำไรอย่างแพร่หลาย รวมถึงเป็นช่องทาง ในการฟอกเงินและดำเนินธุรกรรมทางการเงินที่ผิดกฎหมาย[5] ส่งผลให้ธนาคารกลางของแต่ละประเทศมีความห่วงกังวลและเห็นความจำเป็นในการเข้ามาควบคุมการดำเนินธุรกรรมผ่านสกุลเงินคริปโต โดยพัฒนาสกุลเงินดิจิทัลขึ้นมา ปัจจุบัน ธนาคารกลางของหลายประเทศทั่วโลกกว่ากว่า 60 แห่ง [6] อยู่ระหว่างการพัฒนา ศึกษา และทดลองใช้ CBDC ในระดับต่าง ๆ ซึ่งจีนเป็นประเทศแรกที่มีการทดลองใช้สกุลเงินดิจิทัลหยวนจริงอย่างแพร่หลายและมีความก้าวหน้ามากที่สุด ขณะที่ประเทศอื่น ๆ ใน ภูมิภาค เช่น ไทย กัมพูชา สิงคโปร์ อินโดนีเซีย และเกาหลีใต้ได้มีการเริ่มทดลองการพัฒนา CBDC และการใช้สกุลเงินดิจิทัลในระยะเวลาอันรวดเร็วเมื่อเปรียบเทียบกับประเทศตะวันตก รายละเอียดการพัฒนา CBDC ของประเทศต่าง ๆ ในภูมิภาค ตามภาคผนวก

สถานการณ์การแพร่ระบาดของโรคโควิด-19 เป็นปัจจัยผลักดันสำคัญให้การพัฒนา CBDC ก้าวหน้าอย่างรวดเร็วเนื่องจาก (1) การเปลี่ยนแปลงของพฤติกรรมผู้บริโภคเป็นสังคมไร้เงินสด (cashless society) เพื่อลดการสัมผัสธนบัตรที่เป็นกระดาษ (2) การสั่งซื้อสินค้าและชำระเงินผ่านช่องทางออนไลน์และการเติบโตของการค้าอิเล็กทรอนิกส์ (e-commerce) และ (3) การถดถอยของสภาวะเศรษฐกิจโลกทำให้นักลงทุน และสถาบันรายย่อยจำนวนมากหันมาให้ความสำคัญแก่การลงทุนในสกุลเงินดิจิทัลรูปแบบคริปโตและยอมรับในฐานะสินทรัพย์ทางเลือกมากยิ่งขึ้น ซึ่งทำให้ธนาคารกลางหลายประเทศห่วงกังวลว่า จะถูดลดทอนความสำคัญและขีดความสามารถในการควบคุมระบบการเงินในโลกการเงินแห่งอนาคต โดยเฉพาะหากมีการใช้สกุลเงินคริปโตอย่างแพร่หลายโดยไม่มีการควบคุม

ประโยชน์ของ CBDC คือ (1) ความรวดเร็ว โดยการทำธุรกรรมทางการเงินมีความรวดเร็วไม่ต้องผ่านคนกลาง (intermediary) และสามารถดำเนินการได้ทุกเวลา (2) ต้นทุนต่ำ โดยไม่มีการเก็บค่าธรรมเนียมจากหน่วยงานที่ทำหน้าที่สื่อกลาง และธนาคารกลางสามารถใช้โครงสร้างพื้นฐานดิจิทัลของภาครัฐที่อยู่ (3) โปร่งใส ระบบบล็อคเชนเบื้องหลังที่สามารถตรวจสอบย้อนกลับธุรกรรมทางการเงินได้และมีเสถียรภาพสูง (4) ส่งเสริมนวัตกรรม โดยภาครัฐและเอกชนสามารถนำ CBDC มาประยุกต์ใช้เพื่อต่อยอดการสร้างนวัตกรรมทางการเงินอื่น ๆ ได้ โดยเฉพาะการเงินแบบกระจายศูนย์ (decentralized finance: Defi) (5) ครอบคลุม (financial inclusion) โดยสาธารณชน โดยเฉพาะกลุ่มคนชายขอบสามารถเข้าถึง CBDC ได้อย่างกว้างขวาง โดยไม่จำเป็นต้องเปิดบัญชีกับธนาคารพาณิชย์ ขณะที่ธนาคารกลางสามารถอาศัย CBDC เป็นเครื่องมือเชิงนโยบายในการโอนเงินโดยตรงถึงประชาชน

อย่างไรก็ดี ความท้าทายการใช้ CBDC มีหลายประการ เช่น (1) ความสอดประสาน (interoperability) รัฐบาลต่าง ๆ มีระบบพื้นฐานทางดิจิทัลที่แตกต่างกันในการใช้ CBDC (2) ความมั่นคงปลอดภัย แต่ละประเทศอาจมีมาตรฐานการป้องกันภัยคุกคามทางไซเบอร์ในระดับที่แตกต่างกันในกรณีที่ระบบ CBDC ถูกโจมตี (3) การลดบทบาทของธนาคารพาณิชย์ ธนาคารกลางมีบทบาทในการควบคุมการไหลเวียนทางการเงินผ่าน CBDC มากขึ้นทำให้บทบาททางการเงินของธนาคารพาณิชย์ลดลง เช่น เงินสำรองสำหรับการปล่อยสินเชื่อ และ (4) การเพิ่มอำนาจรัฐ โดยรัฐอาจใช้ CBDC เพื่อควบคุมและเฝ้าระวัง (surveillance) รวมถึงมีบทบาทในการจัดสรรเครดิตสินเชื่อมากขึ้น

ประเทศใดที่สามารถพัฒนา CBDC ได้สำเร็จและใช้อย่างแพร่หลายเป็นประเทศแรกจะมีความได้เปรียบเชิงการกำหนดทิศทางตลาดและแนวโน้มธุรกิจในอนาคต (first-mover advantage) โดยจะเป็นผู้กำหนดมาตรฐานและกฎระเบียบในการเชื่อมโยง CBDC ระหว่างประเทศ ซึ่งจีนมีการพัฒนาที่ก้าวหน้ามากกว่าประเทศอื่น ๆ อย่างไรก็ดี ความท้าทายสำคัญคือ การสอดประสานและเชื่อมโยงระหว่าระบบ CBDC ของแต่ละประเทศและกลุ่มความร่วมมือที่มีการกำหนดกฎระเบียบที่แตกต่างกัน รวมถึงประเด็นความห่วงกังวลด้านความมั่นคงปลอดภัยทางไซเบอร์ โดยการใช้ CBDC อยู่บนพื้นฐานของระบบบล็อกเชนและการเชื่อมต่อระบบอินเทอร์เน็ตความเร็วสูง ซึ่งแต่ละประเทศมีความแตกต่างกันในด้านระดับความพร้อมรับมือต่อภัยคุกคามทางไซเบอร์

ความร่วมมือด้านสกุลเงินดิจิทัลภายใต้กรอบต่าง ๆ

หลายประเทศที่มีการพัฒนา CBDC โดยเฉพาะประเทศในภูมิภาคยุโรป สหรัฐอเมริกา และเอเชียได้ส่งเสริมความร่วมมือเพื่อเชื่อมโยงและสอดประสานการใช้ CBDC ระหว่างประเทศให้มีมาตรฐานเดียวกัน (interoperability) โดยเฉพาะประเด็นการทำธุรกรรมและการโอนเงินระหว่างประเทศ โดยผลักดันผ่านกรอบความร่วมมือในกรอบพหุภาคีต่าง ๆ ดังนี้

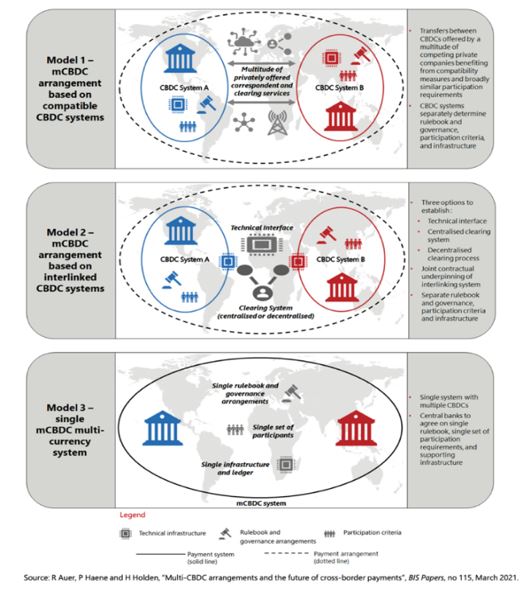

องค์กร IMF World Bank และการประชุมกรอบ G20 ได้ร่วมกันจัดทำรายงาน Central Bank Digital Currencies for Cross-border Payments เพื่อนำเสนอแนวทางการส่งเสริมความร่วมมือการใช้ CBDC ใน 3 รูปแบบ (ภาพที่ 1) ได้แก่ (1) การใช้ CBDC ที่ทำงานบนระบบมาตรฐานเดียวกัน (compatible CBDC systems) ซึ่งสามารถทำธุรกรรมและโอนเงินระหว่าง CBDC ได้ แต่มีข้อจำกัดในเรื่องกฎระเบียบ ระบบและโครงสร้างทางเทคนิคที่แตกต่างกัน (2) รูปแบบ interlinked CBDC systems ซึ่งระบบและโครงสร้างทางเทคนิคมีการเชื่อมต่อระหว่างกัน แต่กฎระเบียบไม่สอดคล้องกัน และ (3) แบบ single CBDC multicurrency system โดยการออก CBDC อยู่ภายใต้ระบบและกฎเกณฑ์เดียวกัน ซึ่งมีความสะดวกในการทำธุรกรรมระหว่างกันอย่างไร้รอยต่อ รวมถึงมีการหารือถึงแนวทางการใช้ CBDC ทางการค้าในความตกลงการค้าเสรีทวิภาคีและกรอบการค้าเสรีระดับภูมิภาคด้วย[7] ดังนั้น ความท้าทายสำคัญสำหรับการส่งเสริมความร่วมมือด้าน CBDC ในกรอบพหุภาคีคือ การประสานกฎระเบียบและระบบเชิงเทคนิคที่เป็นมาตรฐานเดียวกันเนื่องมาจากแต่ละประเทศมีช่องว่างระดับการพัฒนาทางเทคโนโลยีและความก้าวหน้าด้านกฎระเบียบที่แตกต่างกันในระดับสูง

ภาพที่ 1 แนวทางการส่งเสริมการใช้ CBDC ใน 3 รูปแบบ

ที่มา: Auer, Haene and Holden[8]

กรอบ G7[9] สนับสนุนการใช้ CBDC ที่เกิดประโยชน์ ปลอดภัย โปร่งใส และส่งเสริม ความร่วมมือระหว่างกันในการทำธุรกรรมข้ามพรมแดน (cross-border transactions) โดยมีการปรึกษาหารือเพื่อพัฒนากฎระเบียบและวางระบบที่สอดประสานเป็นมาตรฐานเดียวกันเพื่อบรรลุวัตถุประสงค์ดังกล่าว ในขณะที่ในกลุ่ม G20 ก็มีความพยายามของกลุ่มประเทศในการวางมาตรฐานการค้าดิจิทัลข้ามแดนโดยใช้ CBDC บนมาตรฐานเดียวกัน รวมถึงแนวทางการใช้ CBDC ทางการค้าในความตกลงการค้าเสรีทวิภาคีและ กรอบการค้าเสรีระดับภูมิภาคด้วย[10]

กรอบอาเซียนและกรอบในภูมิภาค แม้ประเทศในอาเซียนเริ่มมีความสนใจและพัฒนา CBDC แต่อาเซียนยังไม่ได้มีหารือเกี่ยวกับความร่วมมือด้าน CBDC อย่างเป็นทางการ โดยประเทศสมาชิกได้จัดทำความร่วมมือในระดับทวิภาคีเพื่อพัฒนาและเชื่อมโยง CBDC ระหว่างธนาคารกลางในระดับทวิภาคี เช่น ระหว่างไทยกับจีน สิงคโปร์กับจีน กัมพูชากับมาเลเซีย และที่ประชุม ASEAN Finance Ministers and Central Bank Governors’ Meeting (AFMGM) ยังไม่มีการกล่าวถึงการพัฒนาระบบมาตรฐาน CBDC เพื่อส่งเสริมการค้าข้ามแดนและการค้าดิจิทัลร่วมกันในอาเซียน โดยมีเพียงการหารือเกี่ยวกับการอำนวยความสะดวกการค้าปลีกข้ามแดนระหว่างกันเท่านั้น

โครงการ Dunbar คือ ความร่วมมือระหว่างธนาคารกลางออสเตรเลีย สิงคโปร์ มาเลเซีย และแอฟริกาใต้ เพื่อริเริ่มทดลองใช้ CBDC ในการชำระเงินและทำธุรกรรมข้ามพรมแดนเพื่อพัฒนาแพลตฟอร์ม CBDC บนเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology: DLT) ที่แตกต่างกันเพื่อสำรวจและศึกษาแนวทางให้ธนาคารกลางสามารถใช้โครงสร้างพื้นฐาน CBDC ร่วมกันได้ หากประสบผลสำเร็จ ก็จะทำให้สถาบันการเงินในแต่ละประเทศสามารถทำธุรกรรมระหว่างกันได้โดยตรงด้วยสกุลเงินดิจิทัลโดยไม่ต้องผ่านตัวกลาง ซึ่งจะช่วยลดระยะเวลาและต้นทุนในการทำธุรกรรม

ความร่วมมือด้าน CBDC ไทย-จีน สถาบันศึกษาสกุลเงินดิจิทัลของธนาคารกลางแห่งสาธารณรัฐประชาชนจีน (PBOC Digital Currency Research Institute) ธนาคารแห่งประเทศไทย (ธปท.) ธนาคารกลางฮ่องกง (Hong Kong Monetary Authority: HKMA) และธนาคารกลางแห่งสหรัฐอาหรับเอมิเรตส์ (Central Bank of the United Arab Emirates: CBUAE) มีความร่วมมือกันภายใต้โครงการ Multiple Central Bank Digital Currency (m-CBDC) Bridge Project[11] หรือ m-CBDC Bridge เพื่อพัฒนาระบบต้นแบบของสกุลเงินดิจิทัลระหว่างภาคธุรกิจ (Wholesale CBDC) เพื่อประเมินและทดลองศักยภาพของเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology: DLT) ในการนำมาใช้กับการทำธุรกรรมโอนเงินระหว่างประเทศแบบหลายสกุลเงิน (multi-currency) ระหว่างกลุ่มธนาคารกลางที่เข้าร่วมโครงการฯ โดยอยู่ระหว่างการประเมินผลเพื่อขยายขอบเขตการพัฒนาไปสู่ธนาคารพาณิชย์และผู้ใช้งานส่วนบุคคลต่อไปในอนาคต ซึ่งสะท้อนความพยายามของจีนในการสร้างเครือข่ายการชำระเงินดิจิทัลที่เป็นสากล (Universal Digital Payment Network: UDPN)

การพัฒนา CBDC ของจีน

จีนเริ่มศึกษา วิจัยและพัฒนาดิจิทัลหยวน (Digital Yuan) ตั้งแต่ ค.ศ. 2014 และเมื่อ ค.ศ. 2019 ธนาคารกลางจีน (People’s Bank of China: PBOC) ได้เปิดเผยเรื่องการพัฒนาเงินสกุลดิจิทัลอย่างเป็นทางการภายใต้ชื่อ Digital Currency Electronic Payment (DCEP) และยื่นขอจดสิทธิบัตรที่เกี่ยวข้องกับ CBDC และ Digital Currency Wallet กว่า 87 รายการ[12] โดยได้เริ่มทดลองใช้สกุลเงินหยวนดิจิทัลใน 4 เมือง ได้แก่ ซูโจว เสินเจิ้น สงอัน และเฉิงตูและต่อมา ได้ขยายไปในอีก 28 เมืองในหลายมณฑล เช่น บริเวณพื้นที่ Greater Bay Area (กว่างโจว ฮ่องกง มาเก๊า) ปักกิ่ง เทียนจิน เหอเป่ย และนครเซี่ยงไฮ้ โดยมีผู้ทดลองใช้งานกว่า 10 ล้านคน นอกจากนี้ จีนมีการทดลองแจกดิจิทัลหยวนในลักษณะอั่งเปา (คนละ 200 หยวน) การออกลอตเตอรี่ และการจ่ายเงินเดือนบางส่วนของข้าราชการท้องถิ่น โดยจีนตั้งเป้าหมายในการนำสกุลเงินหยวนดิจิทัลมาใช้อย่างเต็มรูปแบบในช่วงการเป็นเจ้าภาพ Winter Olympics ในเดือนกุมภาพันธ์ ค.ศ. 2022

การพัฒนาดิจิทัลหยวนเป็นส่วนหนึ่งของแผนพัฒนาเศรษฐกิจและสังคมระยะ 5 ปี ฉบับที่ 14 (ค.ศ. 2021-2025) โดยจีนได้จัดทำการวิจัยระบบนิเวศการพัฒนาสกุลเงินหยวนดิจิทัลเพื่อรองรับการพัฒนาเศรษฐกิจดิจิทัล การพัฒนาระบบเพื่อป้องกันการโจมตีจากภายนอก โดยเฉพาะการรักษาความปลอดภัยของรหัสผ่านและข้อมูลการเงิน และการปรับปรุงกฎหมายที่เกี่ยวข้องกับธุรกรรมดิจิทัล ซึ่งการจัดทำเงินหยวนดิจิทัลมีเป้าประสงค์เพื่อ (1) เพิ่มบทบาทของธนาคารกลางให้สามารถควบคลุมการไหลเวียนของเงิน ได้อย่างมีประสิทธิภาพ ซึ่งสอดคล้องกับพฤติกรรมผู้บริโภคที่ใช้เทคโนโลยีการชำระเงินออนไลน์เป็นส่วนหนึ่งในชีวิตประจำวัน ผ่านแพลตฟอร์มการชำระเงินต่าง ๆ เช่น WeChat pay และ Alipay (2) เพิ่มขีดความสามารถในการติดตามและตรวจสอบการทำธุรกรรมทางการเงินที่ผิดกฎหมายเพื่อป้องกันการฟอกเงินและปราบปรามการทุจริต ซึ่งเป็นนโยบายสำคัญของรัฐบาลจีนภายใต้การนำของประธานาธิบดีสี จิ้นผิง และ (3) สนับสนุนการเพิ่มบทบาทการใช้สกุลเงินหยวนในระบอบการค้าระหว่างประเทศ เพื่อเป็นทางเลือกจากสกุลเงินดอลลาร์สหรัฐ เช่น การโอนเงินข้ามประเทศ (cross-border payment)

จีนริเริ่มนโยบาย Digital Silk Road (DSR) ภายใต้ยุทธศาสตร์สายแถบและเส้นทาง (BRI) ตั้งแต่ ค.ศ. 2013 โดยมุ่งเชื่อมโยงโครงสร้างพื้นฐานทางดิจิทัลกับประเทศต่าง ๆ เช่น โครงข่ายอินเทอร์เน็ต ระบบเคเบิลใต้น้ำ โครงสร้างพื้นฐาน และ 5G ผ่านการดำเนินโครงการในประเทศต่าง ๆ อาทิ การพัฒนาระบบทางด่วนอัจฉริยะ (Smart Highway) ร่วมกับ สปป. ลาว การพัฒนาระบบการชำระเงินออนไลน์ร่วมกับมาเลเซีย (m-payment) และการพัฒนาโครงข่าย 5G ในหมู่เกาะของอินโดนีเซีย รวมถึงการพัฒนาโครงการเพื่อสนับสนุน DSR ในภูมิภาคเอเชียกลาง เอเชียใต้ หมู่เกาะแปซิฟิก แอฟริกา และลาตินอเมริกา อย่างไรก็ดี บางประเทศมีความห่วงกังวลเกี่ยวกับความปลอดภัยต่อการรั่วไหลของข้อมูลส่วนบุคคลจึงทำให้ยกเลิกความร่วมมือกับจีน เช่น ประเทศนาอูรูได้ยกเลิกความร่วมมือกับจีนในโครงการก่อสร้างสายเคเบิลสื่อสารใต้ทะเล

ผลกระทบในด้านภูมิรัฐศาสตร์ของการใช้สกุลเงินดิจิทัลหยวน

สกุลเงินดิจิทัลหยวนจะเป็นเครื่องมือสำคัญในการผลักดันยุทธศาสตร์ BRI โดยจีนอาจกำหนดให้เป็นเงื่อนไขสำคัญสำหรับการลงทุน/การใช้หนี้คืนแก่จีนเป็นสกุลเงินดิจิทัลหยวน การจัดทำความตกลงทางเศรษฐกิจกับจีน การให้เงินช่วยเหลือเพื่อการพัฒนาโครงสร้างพื้นฐาน และการผูกเงื่อนไขกับการลงทุนโครงสร้างพื้นฐานทางดิจิทัลในภูมิภาคต่าง ๆ ซึ่งรวมถึงแนวโน้มการขยายการครอบงำทางการเงินในอาเซียนและไทยภายใต้ BRI โดยใช้แพลทฟอร์มการชำระเงินของบริษัทเทคโนโลยีทางการเงินของจีน นอกจากนี้ มีความเป็นไปได้ที่รัฐบาลจีนจะผลักดันให้ชาวจีนโพ้นทะเลที่อาศัยอยู่ในประเทศต่าง ๆ ทั่วโลกหันมาใช้สกุลเงินดิจิทัลหยวนสำหรับการส่งเงินโอนกลับประเทศมากขึ้นด้วย ซึ่งการตั้งเงื่อนไขเหล่านี้จะเป็นประโยชน์สำหรับรัฐบาลจีนในการเก็บข้อมูลและพัฒนาระบบดิจิทัลหยวนในระดับระหว่างประเทศ และเพิ่มอุปสงค์การใช้ดิจิทัลหยวนทวีคูณเป็นวงจรต่อไป

มาตรการการลงโทษและคว่ำบาตรทางเศรษฐกิจของสหรัฐฯ ต่อประเทศคู่ขัดแย้งที่ดำเนินธุรกรรมผ่านระบบการชำระเงินโดยสกุลเงินดอลลาร์สหรัฐ รวมถึงขีดความสามารถในการติดตามการฟอกเงินและการสนับสนุนเงินต่อกลุ่มก่อการร้ายจะลดประสิทธิผลลง เนื่องจากประเทศที่ถูกคว่ำบาตรทางเศรษฐกิจจากประเทศตะวันตกอาจใช้ดิจิทัลหยวนเป็นทางเลือกการทำธุรกรรมและดำเนินการค้าระหว่าง โดยปัจจุบันจีนได้พัฒนาระบบการชำระเงินระหว่างประเทศภายใต้ Cross-Border Interbank Payment System (CIP) ในลักษณะเดียวกับระบบ SWIFT เพื่ออำนวยความสะดวกการชำระเงินระหว่างประเทศผ่านสกุลเงินหยวนได้สำเร็จแล้ว ซึ่งระบบดังกล่าวอาจได้รับความนิยมมากยิ่งขึ้นภายหลังจากมีการใช้ดิจิทัลหยวนในระดับระหว่างประเทศอย่างแพร่หลาย ขณะเดียวกัน รัฐจีนก็สามารถใช้ดิจิทัลหยวนเป็นเครื่องมือในการบีบบังคับทางเศรษฐกิจ (economic coercion) ต่อประเทศ หน่วยงานและบุคคลเพื่อเป้าประสงค์ทางการเมืองได้ด้วยเช่นกัน

กลุ่มประเทศที่ต่อต้านสหรัฐอเมริกา เช่น อิหร่าน รัสเซีย และเกาหลีเหนือ หรือองค์กรที่อยู่ภายใต้อิทธิพลของจีน อาทิ องค์การความร่วมมือเซี่ยงไฮ้ (Shanghai Cooperation Organization: SCO) จะหันมาใช้ดิจิทัลหยวนสำหรับการทำธุรกรรมระหว่างประเทศมากขึ้น เพื่อลดการพึ่งพาสกุลเงินดอลลาร์สหรัฐ นอกจากนี้ ใน ค.ศ. 2020 กลุ่ม BRICS โดยการเสนอของรัสเซีย ได้เห็นพ้องร่วมกันส่งเสริมความร่วมมือเพื่อใช้ดิจิทัลหยวนในการดำเนินธุรกรรมระหว่างประเทศด้วย ขณะที่ธนาคารของสหภาพยุโรปร่วมกับธนาคารกลางญี่ปุ่น แคนาดา สวีเดน สหราชอาณาจักร และสวิตเซอร์แลนด์ได้จัดตั้งคณะทำงานเพื่อสอดประสานความร่วมมือในการใช้สกุลเงินดิจิทัลระหว่างกัน ซึ่งสถานการณ์ดังกล่าวอาจมีแนวโน้มนำไปสู่การแยกวงของระบบ CBDC/ระบบการเงินระหว่างสหรัฐอเมริกากับจีน (financial decoupling) ในลักษณะเดียวกันกับการตัดห่วงโซ่อุปกรณ์/เทคโนโลยีสารสนเทศ 5G ระหว่างสองขั้วอำนาจ

จีนประสงค์เพิ่มบทบาทของสกุลเงินหยวนในระบบการเงินโลก โดยการใช้หยวนดิจิทัลอาจท้าทายสถานะระบบการเงินโลกที่ใช้สกุลเงินดอลลาร์สหรัฐเป็นศูนย์กลาง แม้สหรัฐอเมริกาจะอยู่ระหว่างการศึกษาการพัฒนา CBDC สกุลดิจิทัลดอลลาร์สหรัฐ แต่ยังมีความล่าช้าเนื่องจากธนาคารกลางสหรัฐมีข้อห่วงกังวลเรื่องกฎหมายคุ้มครองการเปิดเผยข้อมูลส่วนบุคคล และการพัฒนาระบบกฎหมายรองรับการทำธุรกรรม ซึ่งปัจจุบันยังไม่มีหน่วยงานที่มีอำนาจในการออก CBDC รวมถึงกระบวนการการพิจารณาทางกฎหมายในสภาคองเกรสและคณะกรรมาธิการที่เกี่ยวข้องใช้เวลายาวนาน[13]

สกุลเงินดิจิทัลหยวนจะมีบทบาทในการค้าระหว่างประเทศระหว่างจีนกับประเทศในอาเซียนมากยิ่งขึ้น (regionalization of digital Yuan) โดยเฉพาะการค้าข้ามแดนและผ่านแดน ซึ่งจีนมีสถานะเป็นคู่ค้าลำดับหนึ่งของประเทศในอาเซียนทุกประเทศ และหลายประเทศในอาเซียนรวมถึงไทยรองรับการชำระสินค้าโดย Alipay และ WeChat Pay หรือ JD.com ดังนั้น หากประเทศคู่ค้าเลือกที่จะใช้สกุลเงินอื่นในการค้าขายกับจีน หรือไม่มีความพร้อมในการเชื่อมโยงด้านการใช้ CBDC ก็อาจทำให้ต้องแบกรับต้นทุนการดำเนินกิจกรรมทางเศรษฐกิจที่สูงและไม่สามารถแข่งขันได้[14]

การใช้สกุลเงินหยวนในระบบการเงินระหว่างประเทศ (Internationalization of Yuan) เทียบเท่า หรือแทนที่การใช้สกุลเงินดอลลาร์สหรัฐจะยังไม่เกิดขึ้นในเร็ววัน เนื่องจาก (1) การสำรองสกุลเงินดอลลาร์สหรัฐสำหรับการแลกเปลี่ยนเงินตรายังมีสัดส่วนสูงถึงร้อยละ 60 ของโลกในขณะที่การสำรองสกุลเงินหยวนมีเพียงร้อยละ 2 (2) การสร้างความน่าเชื่อถือในสกุลเงินหยวน และการลดต้นทุนอัตราแลกเปลี่ยนต่าง ๆ ยังต้องใช้เวลาเพื่อให้เกิดการยอมรับดิจิทัลหยวนอย่างแพร่หลาย และ (3) การผูกสกุลเงินดอลลาร์สหรัฐกับสินค้าอุปโภคสำคัญ เช่น น้ำมัน ซึ่งการซื้อขายยังต้องดำเนินการผ่านสกุลเงินดอลลาร์สหรัฐ (ระบบ Petro Dollars)

รัฐบาลจีนจะสามารถเข้าถึงและใช้ดิจิทัลหยวนเป็นเครื่องมือในการลงโทษและตัดแหล่งทุนของกลุ่มผู้ไม่หวังดีต่อรัฐบาลหรือผู้วิพากษ์วิจารณ์ทางการเมืองต่อพรรคคอมมิวนิสต์จีนได้ทั้งตัวแสดงจากภายในและภายนอกประเทศ การที่สหรัฐอเมริกาจะยอมรับ CBDC จะหมายถึงการยอมรับคุณค่าของระบบอำนาจนิยมที่รัฐใช้เทคโนโลยีเพื่อเข้าถึงสิทธิส่วนบุคคลของผู้บริโภค (techno-authoritarian model) ซึ่งขัดแย้งต่อค่านิยมประชาธิปไตยที่สหรัฐอเมริกาส่งเสริมและเป็นแกนหลักในการโจมตีการใช้ CBDC ของจีน ดังนั้น การดำเนินธุรกิจระหว่างเอกชนสหรัฐอเมริกากับบริษัทสัญชาติจีน โดยเฉพาะบริษัทรัฐวิสาหกิจหรือบริษัทที่ได้รับการสนับสนุนโดยรัฐที่ใช้ดิจิทัลหยวนอาจมีความซับซ้อนยิ่งขึ้นในอนาคต เนื่องจากสหรัฐอเมริกาต้องคำนึงถึงการชูคุณค่าธรรมาภิบาลและประชาธิปไตยในการดำเนินธุรกิจ

พัฒนาการ CBDC ของไทย โอกาส และความท้าทาย

เมื่อ ค.ศ. 2019 ธนาคารแห่งประเทศไทย (Bank of Thailand: BOT) ร่วมกับสถาบันการเงิน 8 แห่ง และบริษัท R3 (บริษัทผู้พัฒนา DLT) ได้ริเริ่มโครงการอินทนนท์เพื่อทดสอบความเป็นไปได้การใช้ DLT กับระบบการชำระเงินของประเทศ และพัฒนาระบบการชำระเงินเพื่อเป็นรากฐานสำหรับการพัฒนาระบบการเงินของไทยในอนาคต โดยแบ่งการดำเนินงานเป็น 3 ระยะ[15] ซึ่งเน้นการชำระเงินข้ามประเทศระหว่างสถาบันการเงินด้วยกันเองผ่าน CBDC (Wholesales) โดยปัจจุบัน BOT เตรียมทดสอบ (pilot test) CBDC รูปแบบการใช้ CBDC สำหรับประชนทั่วไป (Retail) ในช่วงไตรมาส 2 ของ ค.ศ. 2022 โดยจะทดลองใช้เงินบาทดิจิทัลร่วมกัน 4 กลุ่ม ได้แก่ ธนาคารแห่งประเทศไทย ประชาชน ร้านค้าและผู้ประกอบการทั้งสถาบันการเงินและองค์กรที่ไม่ใช่ธนาคาร (non-bank) ซึ่งการทดลองยังคงมีขอบเขตจำกัดทั้งในด้านพื้นที่และจำนวนผู้ใช้งาน

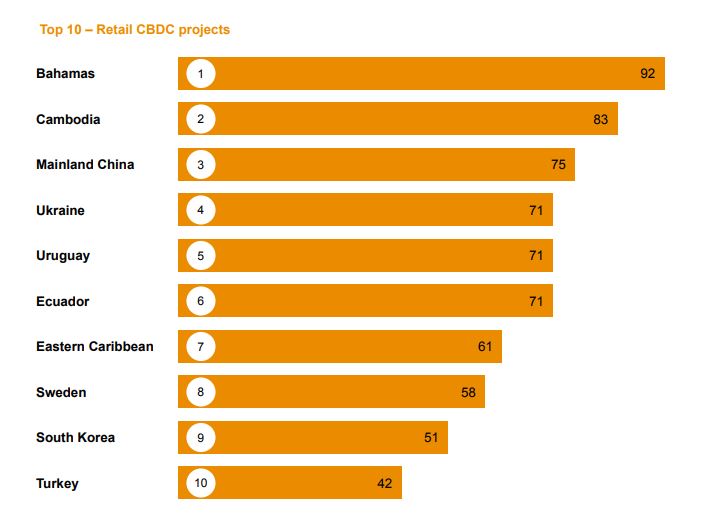

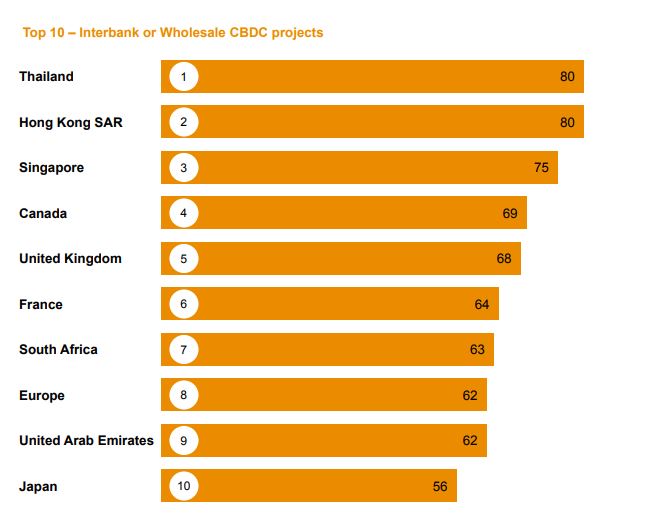

รายงานของบริษัท PwC เกี่ยวกับดัชนี CBDC Global Index 2021 เผยว่า ไทยจัดอยู่ในลำดับ 1 ร่วมกับเขตปกครองพิเศษฮ่องกงในด้านความก้าวหน้าพัฒนาสกุลเงินดิจิทัลสำหรับทำธุรกรรมระหว่างธนาคาร (wholesale)[16] โดยโครงการอินทนนท์ (ไทย) และโครงการ LionRock (ฮ่องกง) ได้ร่วมกันพัฒนาระบบการออกแบบ และซอฟต์แวร์ต้นแบบที่ก้าวหน้าสำหรับการชำระเงินระหว่างประเทศ โดยอยู่ระหว่างการพัฒนาระยะที่ 2 เพื่อขยายขอบเขตการชำระเงินข้ามพรมแดนในการรองรับสกุลดิจิทัลของธนาคารอื่น ๆ ทั้งนี้ นอกจากนี้ ประเทศในภูมิภาคเอเชียตะวันออกและอาเซียนอื่น ๆ ที่ติดลำดับในด้านดังกล่าว ได้แก่ สิงคโปร์ลำดับที่ 3 ญี่ปุ่นลำดับที่ 10 สำหรับรูปแบบ wholesale และกัมพูชาลำดับที่ 2 เกาหลีใต้ลำดับ 9 สำหรับรูปแบบ retail

ภาพที่ 2 ประเทศที่มีความก้าวหน้าการพัฒนาสกุลเงินดิจิทัล

ที่มา: PricewaterhouseCoopers[17]

โอกาสและความท้าทายของไทย

โดยที่ CBDC จะมีบทบาทมากขึ้นสำหรับการค้าในยุคเศรษฐกิจดิจิทัล ไทยควรส่งเสริมความร่วมมือกับประเทศที่มีความก้าวหน้าด้านการพัฒนา CBDC และเศรษฐกิจดิจิทัล เช่น จีนและสิงคโปร์ เพื่อยกระดับขีดความสามารถด้านการแข่งขันของไทยในอนาคต ซึ่งจะเอื้ออำนวยต่อการอำนวยความสะดวกทางการค้า (trade facilitation) ในรูปแบบต่าง ๆ และการนำ CBDC ไปใช้ประโยชน์ในกรอบความร่วมมือด้านการค้าเสรีและการค้าดิจิทัลทั้งในกรอบทวิภาคีและพหุภาคี เช่น การจัดทำ Digital Economy Partnership Agreement (DEPA)[18] ซึ่งไทยอยู่ระหว่างพิจารณาข้อเสนอของสิงคโปร์ในการจัดทำความตกลงดังกล่าวในระดับทวิภาคี และกรอบ RCEP ซึ่งไทยเป็นภาคี และ CPTPP ซึ่งไทยอยู่ระหว่างการพิจารณาเป็นเข้าร่วมเป็นสมาชิก

ไทยควรส่งเสริมความร่วมมือด้าน CBDC ในกรอบอนุภูมิภาคและภูมิภาค เช่น ACMECS และ ASEAN โดยใช้ประโยชน์จากกรอบการประชุม ASEAN Finance Ministers’ and Central Bank Governors’ Meeting (AFMGM) เพื่อส่งเสริมการสอดประสานทางระบบและกฎระเบียบ (single CBDC multicurrency system) และเตรียมความพร้อมด้านโครงสร้างพื้นฐานทางดิจิทัลเพื่อรองรับการใช้ดิจิทัลหยวนในการเชื่อมโยงการค้าและการท่องเที่ยวระหว่างไทยและอาเซียนกับจีน การส่งเสริมการค้าชายแดนระหว่างไทยกับประเทศเพื่อนบ้านโดยใช้ CBDC สกุลเงินต่าง ๆ และการอำนวยความสะดวกในการโอนเงินกลับประเทศของแรงงานในภูมิภาค รวมถึงหารือเกี่ยวกับความเป็นไปได้ในการมีสกุลเงินดิจิทัลของอาเซียน[19]

ไทยควรส่งเสริมการสร้างธรรมาภิบาลทางการเงิน (Financial Governance) ใหม่/ธรรมาภิบาลด้านข้อมูล (Data Governance) กับทั้งสหรัฐฯ และจีน โดยมีแนวโน้มว่าสหรัฐฯ จะส่งเสริมการสร้างความตกลงพหุภาคีที่วางกฎเกณฑ์บรรทัดฐานด้านการแลกเปลี่ยนข้อมูล (multinationals data-sharing agreement) ในการส่งเสริมการสอดประสานของระบบ CBDC ประเทศต่าง ๆ และกำหนดบรรทัดฐานด้านสิทธิส่วนบุคคลร่วมกันในการใช้ CBDC ข้ามแดน เพื่อคานการส่งเสริมการใช้ดิจิทัลหยวนระหว่างประเทศ (internationalization of e-Yuan) ผ่าน BRI ซึ่งปัจจุบัน DEPA เป็นข้อตกลงระหว่างประเทศเพียงหนึ่งเดียวในโลกที่ครอบคลุมการค้าดิจิทัล ซึ่งรวมถึงการชำระเงินทางดิจิทัลที่ CBDC จะมีบทบาทมากขึ้นในอนาคต ทั้งนี้

เมื่อเดือนพฤศจิกายน ค.ศ. 2021 ประธานาธิบดีสี จิ้นผิง ได้ประกาศการเข้าร่วม DEPA อย่างเป็นทางการกับประเทศผู้ก่อตั้งคือ ชิลี นิวซีแลนด์ และสิงคโปร์ และก่อนหน้านี้ ในเดือนกรกฎาคม สหรัฐอเมริกาได้แสดงความสนใจในการเข้าร่วม DEPA ร่วมกับกลุ่มประเทศผู้ก่อตั้งดังกล่าวเช่นกัน[20] ดังนั้น รัฐบาลไทยควรศึกษาผลกระทบในการเข้าร่วม DEPA อย่างจริงจังเพื่อเป็นเข้าร่วมเป็นส่วนหนึ่งของผู้กำหนดบรรทัดฐานด้านการค้าดิจิทัล ซึ่งจะมีส่วนสำคัญในการกำหนด Financial Governance ใหม่ของโลกผ่าน CBDC

ความท้าทายของ CBDC ต่อไทย เช่น (1) การปรับตัวของทุกภาคส่วนเข้าสู่สังคมดิจิทัลโดยผู้ประกอบการต้องมีระบบรองรับ CBDC ทั้งจากภายในประเทศและต่างประเทศ โดยเฉพาะจากจีน ภาคเอกชนไทยต้องเตรียมความพร้อมและเตรียมเปิดรับกลุ่มนักท่องเที่ยวและผู้ประกอบการจีน โดยรัฐควรสนับสนุนการพัฒนาระบบเพื่อเฝ้าระวังเรื่องความปลอดภัยทางดิจิทัลและการตรวจสอบการออก CBDC กับประเทศต้นทาง (2) การปรับกฎระเบียบภายในของประเทศไทยเพื่อให้สามารถเชื่อมโยงการใช้ CBDC กับประเทศต่าง ๆ (interoperability) และ (3) การสร้างความปลอดภัยทางไซเบอร์ที่รัดกุมและมีเสถียรภาพเพื่อป้องกันการโจมตีทางไซเบอร์ต่อระบบ CBDC

-----

[1] ประธานาธิบดีสี จิ้นผิง ได้ประกาศต่อที่ประชุมพรรคคอมมิวนิสต์จีนเมื่อ ค.ศ. 2020 ว่า จีนจะเป็นผู้กำหนดกฎเกณฑ์เรื่องเทคโนโลยีบล็อกเชนเพื่อช่วงชิงความได้เปรียบในการแข่งขันทางเทคโนโลยีกับสหรัฐอเมริกา และต่อมา จีนได้พัฒนาระบบ Blockchain-based Service Network (BSN) เป็นของตนเองในปีเดียวกัน

[2] ภายหลังวิกฤตแฮมเบอร์เกอร์ (Subprime Crisis) ธนาคารกลางสหรัฐอเมริกาออกมาตรการ Quantitative Easing (QE) เพื่อกระตุ้นและประคองระบบเศรษฐกิจภายหลังวิกฤต ซึ่งทำให้เกิดความกังวลต่อภาวะเงินเฟ้อในอนาคต

[3] สกุลเงินดิจิทัลในรูปแบบสกุลเงินคริปโต (cryptocurrency) เช่น Bitcoin (BTC) ได้ถือกำเนิดขึ้นเมื่อ ค.ศ. 2009 โดย Satoshi Nakamoto (นามแฝง) ซึ่งเป็นผลจากความกังวลต่อสภาวะเงินเฟ้อภายหลังวิกฤติแฮมเบอร์เกอร์ และมีวัตถุประสงค์เพื่อลดการรวมศูนย์ของสถาบันการเงิน (การทำธุรกรรมของธนาคารกลางขาดประสิทธิภาพ ล่าช้า และมีต้นทุนสูง โดยสกุลเงินคริปโตใช้เทคโนโลยี blockchain ซึ่งเป็นเทคโนโลยีประเภท Distributed Ledger Technology (DLT) ในการเก็บข้อมูลแบบกระจายศูนย์ที่สมาชิกในเครือข่ายสามารถแลกเปลี่ยนข้อมูล ประสานงานและทำธุรกรรม รวมถึงตรวจสอบระหว่างกันโดยตรงโดยไม่ต้องผ่านตัวกลางหรือองค์กรกลาง

[4] ใน ค.ศ. 2017 ราคาเฉลี่ย Bitcoin (BTC) อยู่ที่ 3,900 ดอลลาร์สหรัฐ และใน ค.ศ. 2020 ราคา Bitcoin แตะระดับสูงสุด (All time high) ครั้งแรกที่ 63,000 ดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 15 เท่า หรือร้อยละ 1,500

[5] เช่น กรณีการเรียกค่าไถ่ด้วยสกุลเงินคริปโต โดยใน ค.ศ. 2020 มีการเรียกค่าไถ่ด้วยสกุลเงินคริปโตมูลค่า 350 ล้านดอลลาร์สหรัฐ กรณีที่ร้ายแรงคือ การเรียกค่าไถ่ต่อบริษัท Colonial Pipeline ซึ่งเป็นบริษัทท่อส่งน้ำมันรายใหญ่ในสหรัฐฯ โดยเรียกจ่ายเป็น Bitcoin จำนวน 75 เหรียญ (ประมาณ 138 ล้านบาท) เพื่อแลกกับการเปิดระบบท่อขนส่งน้ำมัน นอกจากนี้ อัตราการ Work From Home ที่สูงขึ้นทำให้แฮกเกอร์มีโอกาสในการเจาะระบบรักษาความปลอดภัยจากที่บ้านเพื่อเรียกค่าไถ่เป็นสกุลเงินคริปโตได้ง่ายขึ่นกว่าการใช้งานที่สำนักงานซึ่งมีระบบป้องกันความปลอดภัยที่สูง

[6] PricewaterhouseCoopers, “PwC CNBC global index 2021,” April 2021, https://www.pwc.com/gx/en/industries/financial-services/assets/pwc-cbdc-global-index-1st-edition-april-2021.pdf

[7] Bank for International Settlements, “Central bank digital currencies for cross-border payments: Report to the G20,” July 2021, https://www.bis.org/publ/othp38.htm

[8] Raphael Auer, Philipp Haene and Henry Holden, “Multi-CBDC arrangements and the future of crossborder payments,” BIS Papers no. 115, March 2021, 4, 6, 7, https://www.bis.org/publ/bppdf/bispap115.pdf

[9] “G7 Finance Ministers and Central Bank Governors Communiqué,” Gov.UK, updated June 5, 2021, https://www.gov.uk/government/publications/g7-finance-ministers-meeting-june-2021-communique/g7-finance-ministers-and-central-bank-governors-communique

[10] Bank for International Settlements, “Central bank digital currencies.”

[11] “กลุ่มธนาคารกลางเข้าร่วมโครงการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับการโอนเงินระหว่างประเทศ,” ข่าว ธปท. ฉบับที่ 11/2564, 23 กุมภาพันธ์ 2564, https://www.bot.or.th/Thai/PressandSpeeches/Press/2021/Pages/n1164.aspx

[12] อักษรศรี พานิชสาส์น, “เงินหยวนดิจิทัลกับยุทธศาสตร์ของจีนในโลกหลังโควิด-19,” เอเชียปริทัศน์ ปีที่ 41, ฉบับที่ 2 (กรกฎาคม-ธันวาคม 2563): 15.

[13] เมื่อวันที่ 15 ธันวาคม ค.ศ. 2020 นาย Jerome Powell ประธานธนาคารกลางสหรัฐอเมริกา (FED) ได้ให้สัมภาษณ์สนับสนุนความเห็นต่อรายงานคณะทำงานของประธานาธิบดีด้านตลาดการเงินที่ได้เผยแพร่เมื่อต้นเดือนพฤศจิกายนที่ผ่านมาว่า เหรียญดิจิทัลอิงสกุลเงินดอลลาร์สหรัฐ (stable coin) เป็นประโยชน์ต่อผู้บริโภคและจะช่วยสนับสนุนระบบการเงินเก่าให้มีประสิทธิภาพมากยิ่งขึ้นหากมีการกำกับดูแลความเสี่ยงอย่างเหมาะสม และเห็นว่าสกุลเงินคริปโตยังไมได้สร้างความไร้เสถียรภาพทางการเงินในปัจจุบัน แต่มีความเสี่ยงจากการเก็งกำไร นอกจากนี้ FED ได้เชิญผู้บริหารระดับสูงของบริษัทสกุลเงินคริปโตรายใหญ่ 8 แห่ง รวมถึง Coinbase Global, Inc. เข้าพบและให้การต่อหน้าคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรแห่งสหรัฐอเมริกา เมื่อวันที่ 8 ธันวาคม ค.ศ. 2021 เพื่อหาทางรับมือกับผลกระทบของผลิตภัณฑ์ทางการเงินใหม่ และวิธีการควบคุม

[14] ไทยกับจีนมีความร่วมมือด้านเศรษฐกิจดิจิทัลที่หลากหลายทั้งในรูปแบบทวิภาคีและพหุภาคี ร่วมกับกลุ่มประเทศ CLMVT โดยเฉพาะความร่วมมือกับภาคเอกชนจีน ซึ่งไทยมีความร่วมมือกับบริษัทเทคโนโลยีจีนต่าง ๆ เช่น Alibaba, Huawei และ China Telecom เพื่อพัฒนาแพลตฟอร์มดิจิทัล การให้บริการโครงข่าย 5G และเทคโนโลยีดิจิทัลเพื่อการชำระเงิน เป็นต้น

[15] ระยะที่ 1 (มกราคม ค.ศ. 2019) สร้างระบบการชำระเงินต้นแบบ โดยใช้ DLT รับรองการโอนเงินในประเทศระหว่างสถาบันการเงินที่เข้าร่วมโดยแปลงเงินฝากของสถาบันที่ฝากกับ ธปท. เป็น CBDC เพื่อเป็นสื่อกลางในการแลกเปลี่ยนและโอนเงินชำระเงิน ระยะที่ 2 (กลาง ค.ศ. 2019) ต่อยอดจากระยะแรก เพื่อพัฒนาความสามารถของระบบการชำระเงินต้นแบบ และ Smart Contract มาจำลองกับวงจรของพันธบัตร ตั้งแต่แปลงพันธบัตรให้อยู่ในรูป Token การส่งมอบพันธบัตรและชำระค่าพันธบัตรในเวลาเดียวกัน (Delivery Versus Payment: DVP) การจ่ายดอกเบี้ยและการจ่ายคืนเงินต้นตามวันที่พันธบัตรครบกำหนด และออกแบบระบบรองรับการซื้อพันธบัตรในตลาดรองหรือการนำพันธบัตรเป็นหลักประกันสำหรับธุรกรรมซื้อคืน (Repurchase Agreement) รวมถึงกลไกตรวจสอบข้อมูลเพื่อป้องกันธุรกรรมการชำระเงินที่ต้องสงสัย และตรวจข้อมูลธุรกรรมกับนักลงทุนต่างชาติ เพื่อลดกระบวนการของสถาบันการเงินในการปฏิบัติตามมาตรการป้องปรามการเก็งค่าเงินบาท ระยะที่ 3 (ปลาย ค.ศ. 2019) เพื่อเชื่อมต่อการชำระเงินข้ามประเทศระหว่างสถาบันการเงินผ่าน CBDC ในการโอนและชำระเงินระหว่างกันโดยตรง ซึ่งทำให้การทำธุรกรรมระหว่างประเทศมีความรวดเร็ว ประหยัดต้นทุนและปลอดภัย

[16] PricewaterhouseCoopers, “PwC CNBC global index 2021,” 7-8.

[17] Ibid.

[18] ดูเพิ่มเติมใน ยุทธฤทธิ์ บุนนาค และณฐ์ชนนท์ ลิ่มบุญสืบสาย, “ความตกลงทางเศรษฐกิจดิจิทัล (DEA) ของสิงคโปร์: บรรทัดฐานใหม่ด้านการค้าทางดิจิทัลของโลก,” International Studies Center, มิถุนายน 2564, https://isc.mfa.go.th/en/content/ความตกลงทางเศรษฐกิจดิจิทัล-dea-ของสิงคโปร์

[19] Dylan M.H Loh, “Time for An ASEAN Digital Currency,” RSIS Commentary, October 26, 2020, https://www.rsis.edu.sg/rsis-publication/rsis/time-for-an-asean-digital-currency/#.Ya8KrjIzbIU

[20] นักวิเคราะห์หลายฝ่ายประเมินว่า สหรัฐอเมริกาประสงค์ที่จะริเริ่มกรอบความตกลงการค้าดิจิทัลของภูมิภาคอินโดแปซิฟิกโดยต่อยอดเป็นรายสาขาจากความตกลง US-Mexico-Canada Agreement (USMCA) US-Japan Digital Trade Agreement Singapore Australia Digital Economy Agreement รวมถึงตัวบทด้านกฎเกณฑ์ดิจิทัลในความตกลง TPP เดิม มากกว่าการเปิดเจรจาความตกลงอย่างครอบคลุม (comprehensive agreement) เช่น DEPA เนื่องจากต้องมีการเจรจากับกลุ่มผลประโยชน์ภายในอย่างกว้างขวางและกระบวนการเจรจาความตกลงภายใต้สภาคองเกรสใช้ระยะเวลายาวนาน ดูเพิ่มเติมใน Peter Martin, Eric Marti and Saleha Mohsin, “Biden Team Weighs Digital Trade Deal to Counter China in Asia,” Bloomberg, July 13, 2021, https://www.bloomberg.com/news/articles/2021-07-12/biden-team-weighs-digital-trade-deal-to-counter-china-in-asia

[*] นักการทูตชำนาญการ ฝ่ายยุทธศาสตร์ สำนักเลขานุการกรม กรมเอเชียตะวันออก กระทรวงการต่างประเทศ

[**] เจ้าหน้าที่ติดตามข้อมูลและประสานงานด้านความสัมพันธ์ไทย-ญี่ปุ่น และไทย-เกาหลีใต้ กรมเอเชียตะวันออก กระทรวงการต่างประเทศ